Die aktuelle Inflationsrate

Nach Lesart des statistischen Bundesamts sind die Konsumentenpreise in Deutschland im Juli 2019 gegenüber dem Vorjahresmonat um 1,7 Prozent angestiegen.

Für die gesamte Eurozone beträgt die Inflation aktuell 1,1 Prozent (türkis). Das Inflationsziel der Europäischen Zentralbank (EZB) ist damit deutlich unterschritten. Die Kerninflationsrate (dunkelblau) gab jüngst wieder nach und liegt nur bei 0,9 Prozent.

Eine Anpassung der Zielgröße der Inflation wird bereits angedacht. Da die Bilanzsumme der Notenbank „erst“ bei 40 Prozent der Wirtschaftsleistung des Euroraums liegt, bleibt noch viel Luft für den Erwerb von Vermögenswerten. Die Japaner sind hier bereits „fortschrittlicher“ und stehen bei 100 Prozent. Ob das eine Blaupause für die Eurozone ist?

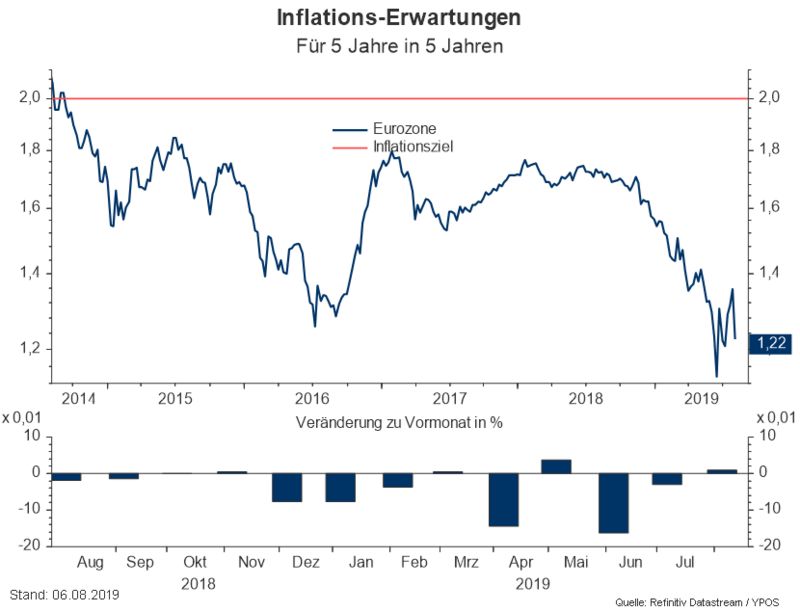

Die erwartete Inflationsrate

Auch die marktbasierten langfristigen Inflationserwartungen für fünf Jahre in fünf Jahren gaben erneut nach und liegen mit rund 1,22 Prozent deutlich unter den Vorstellungen der Notenbank.

Im Umkehrschluss ist Inflationsschutz mittels inflationsgebundener Anleihen aktuell günstig zu erwerben. Die Implementierung in das Depot sollte allerdings nicht isoliert, sondern im Kontext der Gesamtstrategie stattfinden.

Negative Renditen bei Bundesanleihen

Derweil sind bei Anleihen „Hamsterkäufe“ festzustellen. Man bekommt den Eindruck, als würden Investoren noch schnell ihre Bestände aufstocken wollen bevor die Renditen weiter fallen. Mittlerweile notierten zeitweise sogar dreißigjährige Bundesanleihen im negativen Bereich. Zehnjährige Papiere notieren bei -0,5 Prozent.

Auch einige Namen aus dem Segment der Hochzinsanleihen werden negativ verzinst.

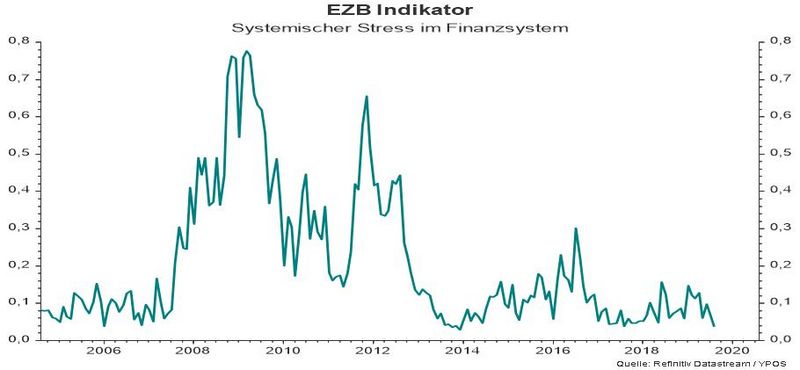

Kein Stress im Finanzsystem

Dies alles geschieht in einem Umfeld, das (noch?) nicht einer Rezession entspricht und der Indikator der EZB für finanziellen Stress auf niedrigem Niveau verweilt.

Was passiert erst mit den Zinsen, wenn sich dies negativ verändert? Man kann natürlich nur mutmaßen, aber fallende Zinsen scheinen dann eher wahrscheinlich als steigende. Oder ist bereits zuviel Pessimismus eingepreist?

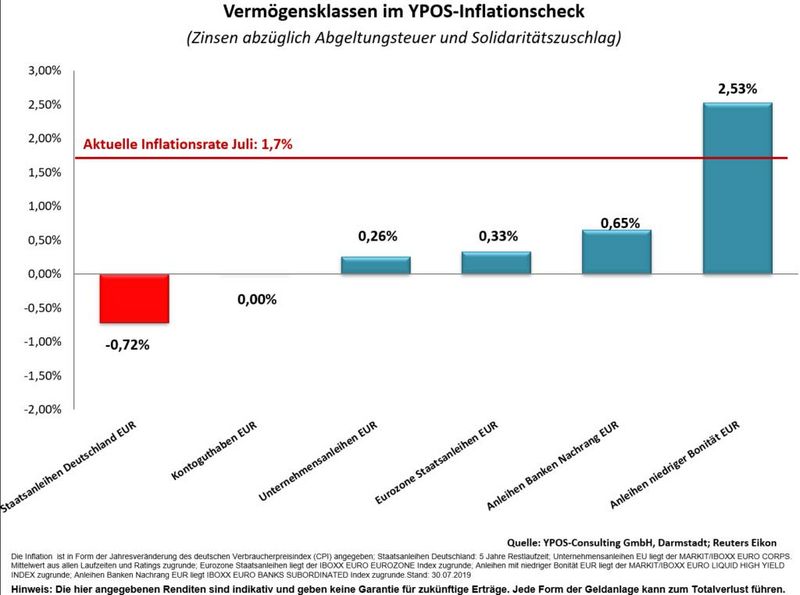

Kaufkrafterhalt schwierig

Schon jetzt ist der Erhalt der Kaufkraft ein schwieriges Unterfangen.

Eine Professionalisierung der eigenen Anlagestrategie ist daher dringend erforderlich.

Tolle Zinsen für Hausfinanzierungen

20 Jahre feste (!) Zinsbindung und das Recht auf bis zu zehn Prozent Sondertilgung pro Jahr kosten bei einem aktuellen Fall eines Kunden (top Bonität des Darlehensnehmers, unter 60 Prozent Beleihungsauslauf) unfassbare 1,15 Prozent effektiven Jahreszins.

Natürlich schlagen sich die niedrigen Zinsen in hohen Immobilienpreisen nieder. Für Selbstnutzer erhöht dies die Ansprüche an die eigene Finanzplanung (Tilgung kommt aus versteuertem Einkommen, evtl. komplette Rückführung nicht bis Rentenbeginn möglich usw.).

Für Investoren, die Immobilien zur Kapitalanlage erwerben, bedeutet es mehr Rechenaufwand.

In unserem kostenfreien Tool zur Immobilienanalyse für Investoren können die eigenen Erwartungen abgebildet und verschiedene Szenarien durchgespielt werden.

https://ypos.xps-privatfinanz.de/StartFin.aspx

Kommentare

Vereinfacht könnte man auch sagen:

Niedrige Inflation bei Konsumentenpreisen hält die Renditen unten und die niedrigen bzw. fallenden Renditen erhöhen die Vermögenspreise.