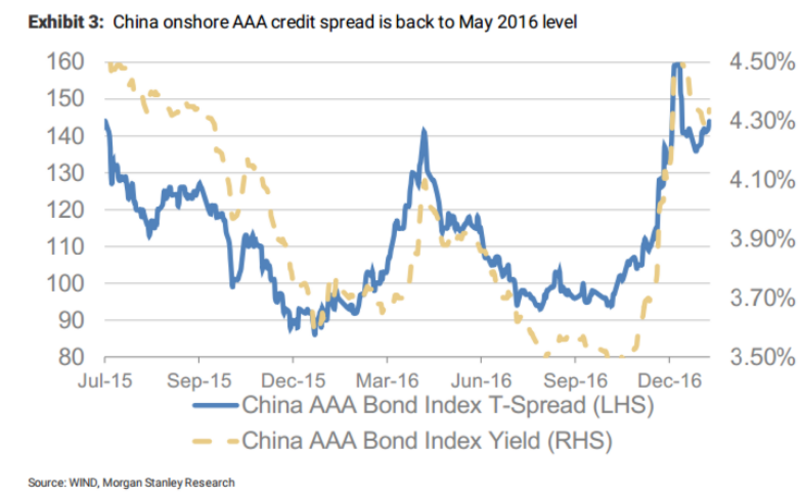

Durch Entschuldungen und Kapitalmarkt-Regulierungen, welche Investoren heimsuchen, ist das Kreditrisiko im chinesischen Binnenhandel zurück in den Fokus geraten. Kelvin Pang von Morgan Stanley empfiehlt Investoren in einem Vermerk vom 18. Januar 2017 in Bezug auf asiatische Kreditstrategien weg vom gewinnträchtigen chinesischen Anleihenmarkt hin zum Typ regionaler Anleihen zu wechseln „bevor Kreditrisiko-Aufschläge gemessen an Offshore-Krediten neu bewertet werden“.

Die Verringerung der Fremdkapitalaufnahme von Unternehmen ist ein zweischneidiges Schwert

Die Entschuldung des chinesischen Anleihen-Binnenmarktes, welche die Besorgnis vieler innerhalb des letzten Jahres erhöht hat, ist nun, laut des Berichts, „endlich“ bei den chinesischen Unternehmern angekommen. Seid vorsichtig, was ihr Euch wünscht. Dieser lang erwartete Schritt kann ungewollte Konsequenzen nach sich ziehen. Tatsächlich könnten Investoren ohne Schutz von China einfach geschnappt werden. Pang kategorisiert Offshore-Investoren als „selbstgefällig Chinas Kreditrisiken betrachtend“ und legt damit den Finger in dieselbe Wunde wie viele, die vor genau jenen Problemen warnen.

„Die Verringerung der Fremdkapitalaufnahmen auf dem inländischen Binnenmarkt, ist eine gute Sache, aber der Nebeneffekt ist, dass Finanzierungskosten für Unternehmer steigen und sich normalisieren werden“, schrieb Pang.

Pang schreibt weiter, dass das Ergebnis einer reduzierten Fremdkapitalaufnahme auf dem inländischen Anleihenmarkt, zu einer aggressiven Verflachung der Kreditkurve führt, die durch „die Jagd nach Renditen“ erst in diesem Maße angestiegen war. Diese könnte zu einigen Veränderungen führen.

„Die Abwicklung des Fremdkapitalaufnahme-Prozesses sollte zu einer Dekompression der Kreditqualitäts-Kurve im Bereich des Binnenhandels führen“.

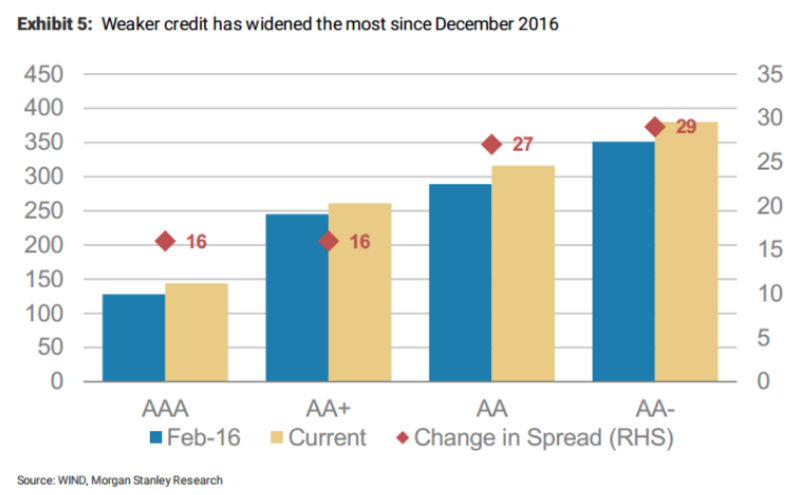

Pang denkt, dass die Abwicklung der Fremdkapitalaufnahme zu einer „Dekompression der Kreditqualitäts-Kurve und einem gleichzeitigen Anstieg der Anreize für Kredit-Aufteilungen führen könnte“. Ein solcher Schritt würde Aufschlags-Risiken und Finanzierungskosten für unterklassige Anleihen-Angebote erhöhen. Dies passiert aufgrund der Ausweitung der schwachen Kreditbasis im Dezember 2016.

Die Entschuldung könnte höhere Finanzierungskosten für chinesische Unternehmer bedeuten. Pang sagt, die Verringerung der Fremdkapitalaufnahmen auf dem inländischen Binnenmarkt, ist „eindeutig eine gute Sache“, kann jedoch womöglich aufs Glatteis führen. „Der Nebeneffekt ist ein Anstieg und eine Normalisierung der Finanzierungskosten für Unternehmer.“

Chinas Traumrenditen - Offshore-Investoren sollten darauf achten, Währungen ebenso zu erfassen wie Kreditrisiken

Chinas Kapitalmarkt-Kontrollen sorgen für eine signifikante Beunruhigung - sowohl im Inland als auch im Ausland.

Aus Pangs Perspektive stellen Finanzkontrollen bloß einen weiteren beunruhigenden Trend dar. Die „steigende Härte der Finanzkontrollen“ hat eine weitere Abwertung der chinesischen Währung zur Folge. Dies trifft vor allen Dingen ungeschützte Offshore-Investoren, insbesondere solche die in Dollar angegeben sind.

Die Besorgnis ist, dass Kapitalmarktkontrollen einen Einfluss darauf haben könnten, inwieweit chinesische Unternehmer das liefern können, auf was es Investoren ankommt: Chinesische Unternehmer könnten in Schwierigkeiten kommen ihre Anleihen-Zinsen oder Anleihen-Rückkäufe zu bezahlen, wenn jene fällig werden.

Seit November 2016 wurden zwölf Schlüsselmaßnahmen in Bezug auf Kapitalmarktkontrollen getroffen. Damit sollte auch eine Botschaft gesandt werden, welche die Chinesen möglicherweise verstanden haben. „Auch wenn Kapitalmarktkontrollen dabei helfen, den Abfluss von Kapital ins Ausland kurzfristig einzudämmen, lösen sie jedoch nicht das fundamentale Problem der sinkenden Renditen in China, gerade im Vergleich zu den USA“, schrieb Pang.

Der auf China spezialisierte Ökonom von Morgan Stanley gehört dem Lager an, das davon überzeugt ist, dass solange der Druck aufrecht erhalten wird, bleibt auch der Druck auf den Kapitalabfluss mittelfristig bestehen, was wiederum Kontinuität in die schwache chinesische Währung bringt.

Mit diesem Gedanken im Hinterkopf, könnten Politiker weitere Maßnahmen vor Augen haben, die in eine ähnliche Richtung gehen. Dies könnte folgendes beinhalten:

- Erhöhung des Drucks im Bereich ODI (outward direct investments – Auslandsinvestitionen Chinas)

- Höhere Restriktionen für ausländische Bewohner, die Wertgegenstände via UnionPay-Karte erwerben.

- Wiedereinführung einer obligatorischen Handels- und Waren-Austauschregelung, die von Exporteuren verlangt alle Handelsvorgänge unter ausländischer Währung bei inländischen Banken in chinesischen Yuan abzuwickeln.

- Die effektivste Komponente in Bezug auf den ertragreichen Renditenmarkt ist vermutlich die Refinanzierung von Geschäften. Es wird erwartet, dass chinesische Unternehmen und Investment-Grade-Manager Kapitalflüsse im Bereich 32 Milliarden US-Dollar 2017 und beinahe 50 Milliarden US-Dollar 2019 erreichen werden. Der Kapitalfluss wird 2017 und 2018 voraussichtlich ungefähr zur Hälfte von chinesischen Investment-Grade-Unternehmern und zur Hälfte von hochverzinslichen Unternehmensanleihen erbracht, verlagert sich 2019 jedoch in Richtung der Unternehmensanleihen.

Dieser Beitrag wurde mit freundlicher Genehmigung von http://www.valuewalk.com für Cashkurs übersetzt. Den Originalbeitrag mit einer weiterführenden Markteinschätzung finden Sie in englischer Sprache unter

http://www.valuewalk.com/2017/01/china-high-yield-credit-risk/