Der Euro eröffnet heute gegenüber dem USD bei 1.1123 (07:02 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1066 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.57. In der Folge notiert EUR-JPY bei 120.77. EUR-CHF oszilliert bei 1.0985.

Bei dem Brexit-Thema ergaben sich gestern positive Akzente:

Es kam eine Verständigung zwischen Johnsons Regierung und der EU zustande. Die EU-Staats- und Regierungschefs haben die Vereinbarung angenommen. Damit wurden zwei Hürden auf dem Weg zu einem Ausstiegsvertrag genommen.

Jetzt sind noch weitere zwei Hürden zu nehmen. Das Europäische Parlament muss noch zustimmen. Da wird es voraussichtlich keine nennenswerten Probleme geben. Der Fokus liegt auf dem britischen Parlament. Boris Johnsons Regierung hat keine Mehrheit. Er ist in der Annahme des Deals auf politische Kräfte von außen angewiesen. Der kleine Koalitionspartner der Tories, die DUP, hat bereits die Zustimmung zu diesem Deal verweigert. Auch die schottische SNP will nicht mitziehen. Labour zeigt sich bezüglich des Deals ablehnend, mindestens aber skeptisch. Ob Johnson die Tory-Abgeordneten, die er aus der Fraktion ausschloss, gewinnen kann, ist unklar. Eine klare Mehrheit ist aktuell nicht erkennbar.

Auch von Seiten der Wirtschaft, weht ein kalter Wind. Dazu eine Schlagzeile des Guardian: „British businesses say new Brexit deal worse than May's agreement“.

Fazit: Es ist viel zu früh, das Thema Brexit abzuschließen. Es sind immer noch alle Optionen von "No-Deal", "Deal", Verschiebung wegen Neuwahlen, Verschiebung wegen Referendum auf dem Tisch. Das britische Parlament hat viel Verantwortung. Kann es damit umgehen?

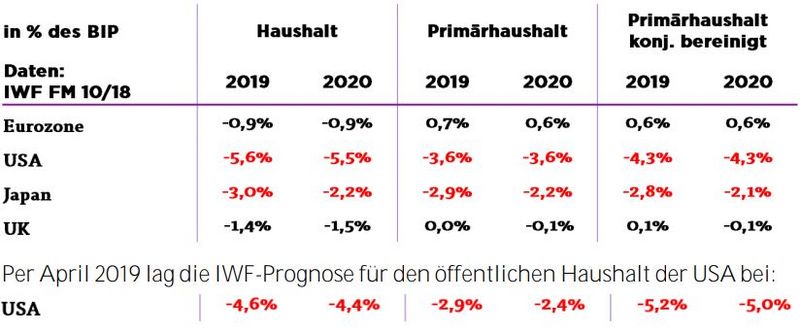

IWF: Warnungen und neue Daten aus dem Fiscal Monitor (Strukturdaten):

Die IWF-Chefin Georgiewa hat die Politik aufgerufen, den Handelsstreit schnell beizulegen. Diese Sichtweise teilen wir. Wir teilen sie auch deswegen, weil die Grundlagen auf Basis internationalen Rechts und internationaler Verträge mehr als angreifbar sind (z.B. Nationale Sicherheit der USA/Beliebigkeitsfloskel).

Georgiewa sagte, die prognostizierte Konjunkturerholung sei keine ausgemachte Sache. Es gäbe signifikante Risiken. Der Fokus müsse darauf liegen, Handelsbarrieren abzubauen und das globale Handelssystem zu stärken. Leider sei das Gegenteil zuletzt geschehen: US-Präsident Trump hat die Handelskonflikte begonnen und verstärkt, die sich vor allem gegen China und die EU richten.

Milliardenschwere Sonderzölle und Gegenmaßnahmen waren bisher die Folge. Das Wachstum der Weltwirtschaft hat sich dadurch deutlich verringert (circa 0,5 % des Welt-BIP). Deutschland und die Eurozone sind mit der starken Exportindustrie überdurchschnittlich betroffen.

Georgiewa betonte, dass sich neben dem Abbau von Handelshemmnissen die Länder in Steuerfragen eng abstimmen müssten. Das gelte vor allem für die Besteuerung von Internetfirmen.

Wir stimmen Frau Georgiewa zu. Die Welt ist kein fiskalischer Selbstbedienungsladen für US-Internetfirmen mit US-Regierungsstallgeruch (Snowden).

Die IWF-Chefin mahnte: "Wenn sich das Wachstum weiter abschwächt, sind größere Anreizprogramme der Politik nötig." So ist es oder so wird es sein!

Der frisch veröffentlichte Fiscal Monitor des IWF liefert Einblicke in die öffentliche Verschuldung. Gegenüber der Aprilausgabe hat sich die Situation in den USA deutlich verschärft. Können sich die USA vor diesem Hintergrund des konjunkturellen und fiskalischen Abstiegs weiter die ausgeprägten Wirtschafts- und Handelskriege leisten? Dabei ist auch zu beachten, dass kommendes Jahr Präsidentenwahlen anstehen. Dabei sind Konjunktur- und Börsenlagen für amtierende Präsidenten nicht irrelevant.

Unser Fazit: Der Druck auf Trump, Lösungen zu finden und nicht Konflikte zu verstärken, nimmt auf der sachlichen Ebene sportlich zu. "Food for thought!"

Datenpotpourri:

USA: In der Tendenz schwach

Die Anzahl der Neubaubeginne sank per Berichtsmonat September in der auf das Jahr hochgerechneten Fassung um 9,4 % von 1,386 auf 1,256 Millionen (Prognose 1,32 Mio.). Die Anzahl der Baugenehmigungen ging in der annualisierten Fassung um 2,7% von 1,425 auf 1,387 Millionen zurück (Prognose 1,35 Mio.). Der Philadelphia Fed Business Index fiel per Oktober von zuvor 12,0 auf 5,6 Punkte (Prognose 8,0). Die US-Industrieproduktion sank per September im Monatsvergleich um 0,4 % (Prognose -0,1 %, Jahresvergleich -0,14 % nach +0,38 %). In der Folge sank die Kapazitätsauslastung von 77,9 % auf 77,5 % (Prognose 77,7 %).

Russland: Licht und Schatten

Das BIP stieg per September im Jahresvergleich um 2,0 % nach zuvor 1,6 %. Die Prognose lag bei 1,3 %. Die Devisenreserven erklommen per 1. Oktober mit 535,4 nach zuvor 532,9 Mrd. USD den höchsten Wert seit Januar 2013. Die Einzelhandelsumsätze nahmen per September im Jahresvergleich um 0,7 % nach 0,8 % zu (Prognose 1,0 %). Die Arbeitslosenquote legte per September von zuvor 4,3 % auf 4,5 % zu (Prognose 4,3 %). Die Erzeugerpreise sanken per September im Jahresvergleich um 1,2 % nach zuvor 0,3 %.

China: Weitgehend stabil

Das BIP legte im 3. Quartal im Jahresvergleich um 6,0 % (Prognose 6,1 %) nach zuvor 6,2 % zu. In den ersten drei Quartalen stellt sich der Anstieg auf 6,2 %. Einzelhandelsumsätze nahmen per September im Jahresvergleich um 7,8 % nach zuvor 7,5 % zu (Prognose 7,8 %, Jahresverlauf 8,16 %). Die Industrieproduktion stieg per September im Jahresvergleich um 5,8 % nach zuvor 4,4 % (Prognose 5,0 %, Jahresverlauf 5,6 %).

Japan: Preisinflation rückläufig

Per September legten die Verbraucherpreise Japans im Monatsvergleich um 0,1 % und im Jahresvergleich um 0,2 % nach zuvor 0,3 % zu. Die Kernrate stieg im Jahresvergleich um 0,3 % nach zuvor 0,5 % (Prognose 0,3 %).

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden der Widerstandszone bei 1.1160 - 80 negiert den positiven Bias des USD.

Viel Erfolg!