Immer wieder schauen wir auf interessante Opportunitäten am Aktienmarkt und diskutieren diese entsprechend (wozu ich Sie jederzeit herzlich einladen möchte). Ein anderer Aspekt, den ich persönlich im Fondsmanagement verfolge, ist der sogenannte Fixed-Income Bereich. Damit ist das Rentenmanagement gemeint, wobei Renten für festverzinsliche Wertpapiere steht. Der Begriff Renten rührt daher, dass man diese Art der Anlageklasse nutzen kann um durch stetige Zinsen fürs Alter anzulegen.

Wie die Spatzen allerdings von allen Dächern pfeifen und die meisten von Ihnen auch schon bemerkt haben, sind Zinsen mittlerweile eine Rarität. Für 10-Jährige Bundesanleihen des wohlgemerkt stabilen deutschen Staates erhält man derzeit noch magere 0,36%, womit nicht einmal mehr die ebenfalls niedrige Inflation ausgeglichen werden kann.

Rendite Bundesanleihen: 10-Jahre

Alternativen sind rar und so kommt es, dass selbst ein hohes Risiko wie es bei Junk-Bonds zu beobachten ist, meiner Meinung nach nicht mehr entsprechend kompensiert wird. Dies liegt am großen Anlagenotstand, den natürlich nicht nur Privatanleger haben, sondern vornehmlich auch große Versicherungen, Pensionskassen oder Stiftungen. Schließlich zahlen diese davon die Zinsen auf Lebensversicherungen, die Altersbezüge ihrer ehemaligen Mitarbeiter oder die karikativen Zwecke ihrer Stifter.

Österreich verschuldet sich auf 100 Jahre

Jüngst erst hat eine Neuemission des Landes Österreich für viel Aufruhe am Kapitalmarkt gesorgt. Wenn man nicht höher ins Risiko gehen möchte, besteht noch die Möglichkeit die Laufzeiten zu verlängern. So ereignete es sich, dass Österreich eine Anleihe emittiert hat, die eine Laufzeit von über 100 Jahren aufweist.

Für Österreich spannend, da dieses sich auf einen extrem langen Zeitraum kalkulierbar verschulden kann - und das zu derzeit niedrigsten Konditionen. Die Anleger haben die Papiere derart schnell nachgefragt, dass man sich in Wien überlegte das eigentlich geplante Volumen nochmals deutlich zu erhöhen. Am Ende waren es 3,5 Mrd. EUR für die der Staat 2,10% bezahlen muss. Die Stückelung ist mit 1.000 Euro auch für Privatanleger zu realisieren. Attraktiv für den Emittenten kann aber gleichzeitig auch unattraktiv für den Anleger sein.

Jede Anleihe bringt mehrere Risikokomponenten mit sich. Vornehmlich besteht dies aus dem Emittentenrisiko, also aus der Unsicherheit, wie gut ein Emittent aufgestellt ist oder nicht. Sicherer Emittent bedeutet (grundsätzlich gesagt), dass die Rendite geringer ist.

Hinzu kommt das sogenannte Zinsänderungsrisiko. Je länger die Laufzeit einer Anleihe ist, desto größer ist das Risiko, dass sich der Marktzins (gelenkt von der EZB und zum Beispiel am BundFuture gemessen) verändert. Steigt der Zins am Markt, ist meine Anleihe „von gestern“ weniger attraktiv, da neue Anleihen mit gleichem Emittentenrisiko etwas mehr Zinsen bringen würden. Dieses Risikomaß versucht man mit der Duration oder modified Duration zu erklären. Diese sagt (sehr vereinfacht dargestellt) aus, um wie viel Prozent sich eine Anleihe bewegt, wenn sich das Zinsniveau des Marktes ändert.

Ein Beispiel:

Unsere 100-jährige Anleihe notiert derzeit bei ca. 107,5%. Die modified Duration (Berechnungen dazu finden Sie im Netz umfangreich und diese würde den Rahmen hier sprengen) liegt bei ca. 43. Wenn nun das Zinsniveau um 1 Prozentpunkt steigt, sollte die Anleihe gemäß der Theorie um 43% sinken. Das Zinsänderungsrisiko ist bei dieser extrem langen Laufzeit also besonders hoch, weswegen es bereits gewiefte Anleger geben soll, die die Anleihe leer verkaufen (short gehen / auf sinkende Anleihekurse spekulieren).

JETZT ALLE verschulden

Wer sich auf der Aktienseite engagiert, der könnte sich hingegen freuen. Selten war es für Unternehmen so günstig möglich, sich Fremdkapital am Markt zu besorgen. Derzeit erkennt man eine rege Aktivität am Markt, mittels derer sich große Industrieunternehmen zunehmend refinanzieren.

Wer vor fünf oder zehn Jahren noch 6-7% zahlen musste, um sich am Kapitalmarkt Geld zu leihen, braucht heute nur noch 2-3% dafür hinblättern. Deswegen ist es zwingend notwendig genau diese Maßnahmen zu ergreifen, da die Konkurrenz nicht schläft und ansonsten über einen enormen Vorteil verfügt.

Das sogenannte erneute „durch funden“ ist deshalb von besonderer Wichtigkeit. Wenn Sie also Unternehmen unter die Lupe nehmen, sollten Sie immer auch darauf achten wie die Laufzeitstruktur der Verschuldung gestaltet ist. Informationen dazu findet man im jeweiligen Geschäftsabschluss.

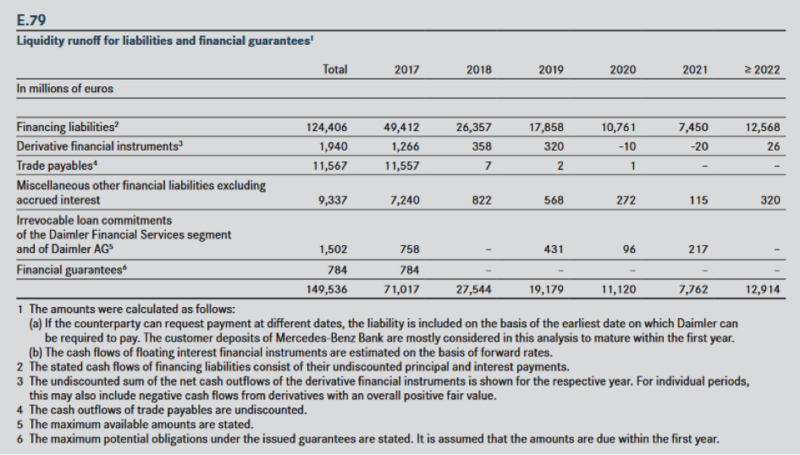

Folgend eine solche Aufstellung anhand der Daimler AG:

https://www.daimler.com/investors/refinancing/bonds/bonds-overview/

Wer es momentan also nicht schafft, sich zu günstigen Konditionen Geld am Kapitalmarkt zu beschaffen, den könnte es später kalt erwischen, da viele Konkurrenten mit geringeren (Zins-)Kosten arbeiten können und mehr Geld für Investitionen übrig haben.

In Anbetracht der Tatsache, dass ich persönlich davon ausgehe, dass die Zinsen nicht mehr massiv nach unten sinken (die USA sind ca. 2-3 Jahre voraus), sollten Anleger bei Anleihen lange Laufzeiten mit fixen Kupons eher meiden. Für sich jetzt neu verschuldende Industrieunternehmen kann es sich jedoch als großer Vorteil herausstellen, gerade wenn Konkurrenten nicht in gleicher Weise agieren.

Ihr Andreas Meyer

P.S. Aufruf: Wir haben in der Vergangenheit eher wenig über Anleihen, dafür viel über Aktien berichtet. Ich würde mich daher über Ihre Einschätzung freuen, wie Sie zu einzelnen Anleihen stehen und ob dieses Thema für die Zukunft spannend erscheint.

Kommentare

Chinesische (Staats-)Anleihen gibt es da interessante Möglichkeiten?

IG