Der Euro eröffnet heute gegenüber dem USD bei 1,0997 (06:39 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0917 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108,89 In der Folge notiert EUR-JPY bei 119,77. EUR-CHF oszilliert bei 1,0639.

Das Coronavirus löst insbesondere an den Aktienmärkten Panikattacken aus. Bemerkenswert ist dabei, dass in der virulenten Phase in China, als die Ausbreitung dynamisch verlief (Neuinfektionen pro Tag über 2000), noch an diversen Aktienmärkten historische Höchstmarken an der Tagesordnung waren.

Seitdem es global deutliche Dynamikverluste bei Neuinfektionen (in den letzten sieben Tagen im Schnitt pro Tag 904) und eine positive Tendenz bei Heilungen gibt (in den letzten sieben Tagen im Schnitt 2.555), hat sich die Gemütslage an den Finanzmärkten dramatisch verschlechtert. Das nehmen wir zur Kenntnis.

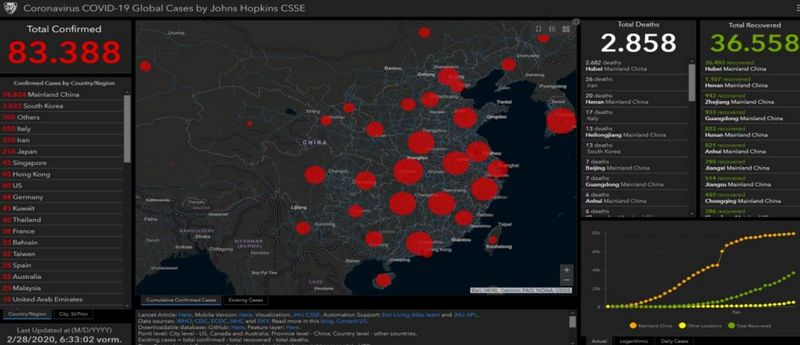

Ein Hintergrund ist darin zu sehen, dass der Westen von dem Virus erreicht wird. In Europa und Nordamerika (USA und Kanada) liegen derzeit 874 von weltweit 83.388 Infektionen vor. Im Westen sind bisher 19 Todesfälle zu beklagen, davon 17 in Italien (Gesamtzahl 2.858). Wie bei jeder Grippe trifft es ältere, vorerkrankte oder immunschwache Personen. 80 % der Viruserkrankungen sind begleitet von leichten Symptomen. In Deutschland starben in der aktuellen Grippesaison laut RKI 130 Personen an der "üblichen Grippe".

Die Zahl der Infektionen wird weiter steigen. Die Vorsorge- und Akutmaßnahmen, die weltweit getroffen werden, implizieren, dass ein Verlauf wie in der Provinz Hubei extrem unwahrscheinlich ist (Infektionen 65.914, Todesfälle 2.682).

Damit kann fraglos keine Entwarnung bei dieser Pandemie gegeben werden, aber Fakt ist auch, dass die Sterberate unter Ausklammerung der Provinz Hubei bei circa einem Prozent (mit Hubei 3,4 %, "übliche Grippe" 0,2 %) aktuell nicht vergleichbar ist mit den Pandemien von SARS (9,6%) oder MERS (37,5 %). So viel zur Sachlage.

Aktuelle Lage zur Ausbreitung:

Übrigens bei der viel dramatischeren Pandemie "Swine Flu" (H1N1) 2009/2010, die von den USA ausging, die zunächst offiziell zu 18.449 Toten führte, waren Aktienmärkte im Aufwärtsmodus. Im Juni 2012 wurde die Schätzung der Todesfälle dieses H1N1 Virus durch das US-Center for Disease Control and Prevention (CDC) global dann auf 284.000 gesetzt. 80 % der Toten waren unter 65 Jahre (negative Anomalie anders als bei Corona).

Link: http://www.cidrap.umn.edu/news-perspective/2012/06/cdc-estimate-global-h1n1-pandemic-deaths-284000

Wenn die Welt nicht an der "Swine Flu" scheiterte, warum sollte sie am Coronavirus scheitern? "Food for a lot of thought!"

Der Blick auf den gesamten Finanzmarkt ist derzeit aufschlussreich:

Klassische Krisenbarometer versagen derzeit. Lange war der JPY bei Krisenszenarien der Gewinner. Nein, das ist der JPY nicht. Auch der Schweizer Franken verweigert seine Performance als Krisenprofiteur in dieser Woche. Gold und Silber, die Währungen ohne Fehl und Tadel, ohne Virus, Haushaltsdefizite, Außenhandelsdefizite und Demographie werden diese Woche förmlich abgeschossen. Am Zinsmarkt preist man praktisch schon Zinssenkungen der wesentlichen Notenbanken ein.

Das passt fraglos zum Krisenmodus. Dass damit der Diskontierungssatz für alle Anlageklassen sinkt, was die Bewertung dieser Anlageklassen unterstützen sollte, fällt derzeit noch unter den Tisch. Aktien werden wegen dieser temporären Pandemie (bitte Vergleich zur "Swine Flu" - Aktienkäufe 2009/2010) derzeit aggressiv abverkauft. Wer will auch schon Dividendenrenditen im Dunstkreis von 3,5 % (DAX) bei verschärftem Anlagenotstand und trotz Corona weiter wachsender Weltwirtschaft (circa drei Prozent).

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Positive Akzente

Die Geldmenge M-3 legte per Januar im Jahresvergleich um 5,2 % (Prognose 5,3 %) nach zuvor 5,0 % zu. Kredite an private Haushalte stiegen per Januar im Jahresvergleich um 3,7 % nach zuvor 3,7 %. Kredite an Unternehmen außerhalb des Finanzsektors nahmen per Januar im Jahresvergleich um 3,2 % nach 3,2 % zu. Der Economic Sentiment Index der Eurozone verzeichnete per Februar einen unerwarteten Anstieg von 102,6 (revidiert von 102,8) auf 103,5 Punkte (Prognose 102,8) und markierte den höchsten Stand seit Mai 2019.

Die deutschen Importpreise sanken per Januar um 0,4 % im Monatsvergleich. Im Jahresvergleich kam es zu einem Rückgang um 0,9 % nach zuvor -0,7 %.

Russland: Topwert seit 09/2008

Die Devisenreserven sind per 21. Februar von zuvor 562,4 auf 563,1 Mrd. USD gestiegen und haben den höchsten Wert seit September 2008 erreicht.

UK: Bessere Stimmung!

Der Index des von GfK ermittelte Verbrauchervertrauens legte per Februar von -9 auf -7 Punkte zu und markierte den höchsten Wert seit August 2018.

USA:

Der Auftragseingang für langlebige Wirtschaftsgüter sank per Januar um 0,2 % (Prognose -1,5 %). Der Vormonatswert wurde von 2,4 % auf 2,9 % hochgesetzt. Das BIP ist laut zweiter Schätzung in der auf das Jahr hochgerechneten Fassung per 4. Quartal um 2,1 % gewachsen (Erstschätzung 2,1 %, Prognose 2,1 %).

Japan:

Die Verbraucherpreise legten im Jahresvergleich per Februar um 0,4 % (VM 0,6 %) zu. Die Arbeitslosenrate stellte sich per Januar auf 2,4 % (Prognose 2,2 %) nach zuvor 2,2 %. Die Einzelhandelsumsätze sanken per Januar im Jahresvergleich um 0,4 % (VM -2,6 %). Neubaubeginne sanken per Januar im Jahresvergleich um 10,1 % (P. -6,1 %; VM -7,9 %).

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden des Widerstandsniveaus bei 1.1000 - 1.1030 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare

wir -und die Massenmedien- sind in der Diskussion zu sehr auf die Sterblichkeit fixiert. CoVid-19 führt auch zu ca. 15%-20% ernsthafter Erkrankungen den Betroffenen, die ärztlicher Behandlung bedürfen.

Bei einer denkbaren Durchinfizierung von 30%-70% der Bevölkerung in einer Pandemie bringt das jedes Gesundheitssystem an die Grenzen.

Wieviel % der Erkrankten bedürften bei den anderen Erkrankungen ärztlicher Hilfe? Welche Durchinfizierung der Gesamtbevölkerung lag vor? Diese Frage ist zu klären bzw zwecks Vergleich heranzuziehen.

VG

"Im Westen sind bisher 19 Todesfälle zu beklagen, davon 17 in Italien (Gesamtzahl 2.858). Wie bei jeder Grippe trifft es ältere, vorerkrankte oder immunschwache Personen. 80 % der Viruserkrankungen sind begleitet von leichten Symptomen. In Deutschland starben in der aktuellen Grippesaison laut RKI 130 Personen an der "üblichen Grippe"."

Man kann die Zahlen auch anders interpretieren. Italien hat derzeit 655 Fälle mit 17 Toten gemeldet. Eine Sterblichkeitsrate von ca. 2,5%. Die saisonnale Influenza hat meist eine Rate von grob .0,05% - 0,1%.

Der derzeit 130 Toten der saisonallen Grippe stehen geschätzt ca. 80.000 Erkrankungen entgegen. In China sind derzeit (zumindest offiziell) ebenfalls ca. 80.000 Erkrankungen bekannt mit 2.788 Toten. Also im Verhältnis 20 mal mehr.

Gemäß RKI gilt:

"Während der jährlichen Grippewellen werden schätzungsweise 5% – 20% der Bevölkerung infiziert. Die Stärke der Grippewellen schwankt von Jahr zu Jahr erheblich. Die Arbeitsgemeinschaft Influenza (AGI) des RKI schätzt pro Jahr zwischen einer und sieben Millionen Influenza-bedingte Arztbesuche. Bei einer schweren Grippewelle wie in der Saison 2012/2013 wurden rund 30.000 Influenza-bedingte Krankenhauseinweisungen und 20.000 Todesfälle geschätzt, während in milden Saisons (wie z.B. 2013/2014) nur rund 3.000 Krankenhauseinweisungen geschätzt werden und eine Influenza-assoziierte Übersterblichkeit (Exzess-Mortalität) nicht nachzuweisen ist."

Quelle: https://www.rki.de/DE/Content/Infekt/EpidBull/Merkblaetter/Ratgeber_Influenza_saisonal.html

Somit bei 16. Mio Erkrankungen (grob 20% der Bevölkerung) also ca. 30.000 Krankenhausaufenthalte. Das sind 0,187% der Fälle. Bei CoVid sind derzeit ca. 20% der Erkrankten "ernsthaft erkrankt", gehören also unter ärztlicher Kontrolle. Das ist ca. das Einhundertfache.

Co-Vid 19 ist zudem hochinfektiös. Wir dürfen mit 1,5 bis 3,5 mal mehr Erkrankungen als bei der saisonallen Grippe rechnen.

VG

Ich persönlich sehe ein Hauptgrund für den Crash die unterbrochenen Lieferketten. Ob Apple, Adidas und co.bis über Pharma und Hygieneartikel werden viele Firmen Einbrüche haben. Oder wir sehen es so, dass Corona halt nur der Funke war, eine Marktbereinigung herbei zu führen. Das Ergebnis ist das Selbe!