Der Euro eröffnet heute gegenüber dem USD bei 1,0820 (06:44 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0789 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.58. In der Folge notiert EUR-JPY bei 120.73. EUR-CHF oszilliert bei 1,0609.

Das Coronavirus hält die Welt und insbesondere die Finanzmärkte in Atem:

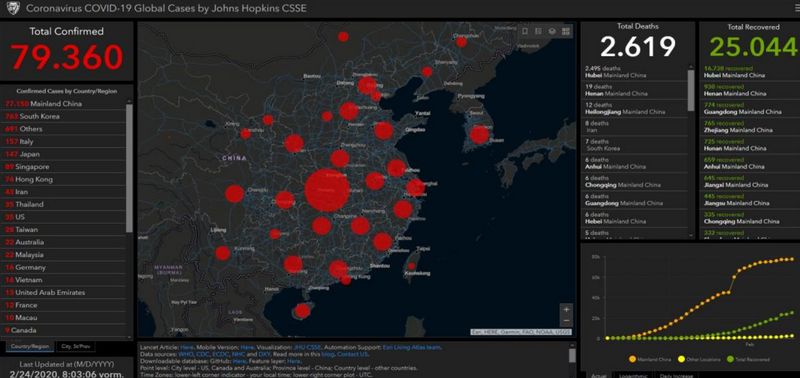

Seit Freitagfrüh nahm die Zahl der Infizierten um 2.637 auf 79.360 zu. Die Anzahl der Verstorbenen stieg um 372, während die Zahl der Genesenen um 6.497 auf 25.044 zulegte.

Der Blick auf die Tendenzen in China erlaubt weiter Zuversicht, insbesondere bezüglich der Zahl der Genesenen, aber auch hinsichtlich der Tendenz der Neuinfizierten. Die Provinzen Yunnan, Guangdong, Shanxi und Guizhou senkten die verfügten Krisenstufen (Einschränkungen für Verkehr und Reisen). Epizentrum des Problems ist und bleibt die Provinz Hubei bezüglich Infektionen und Todesfällen (2.495). Peking stellt einen Sonderhaushalt in einem Volumen von circa 14,2 Mrd. Euro auf die Beine, um das Coronavirus und dessen Folgen einzudämmen.

Kritisch ist die Dynamik in Südkorea. Hier stieg die Zahl der Infizierten sprunghaft von 156 auf 763 Infizierte. Südkorea erwägt im Hinblick auf die Herausforderungen einen Zusatzhaushalt. Auch in Italien nahm die Zahl der Infizierten dynamisch auf 157 Personen zu. Dort schritt man zu rigorosen Maßnahmen. Ganze Ortschaften in der Lombardei wurden abgeriegelt.

Auf internationaler Ebene nimmt die Bereitschaft zu, den Auswirkungen der Viruskrise mit wirtschaftlichen Unterstützungsprogrammen entgegenzuwirken. Der IWF hatte die BIP Prognose für China von bisher 6,0 % auf 5,6 % reduziert und die globale Wachstumsprognose um 0,1 % verringert. Im Rahmen des G-20 Treffens in Riad wurde verdeutlicht, dass man bereit ist, ökonomisch unterstützend einzugreifen. Die derzeitige Situation würde eng begleitet.

Insgesamt ergibt sich vor dem Hintergrund der Entwicklungen in Südkorea und Italien ein erhöhter Grad an Sorge und Unsicherheit, der Risikoaversion an den Finanzmärkten forciert.

Zu der aktuellen Lage bezüglich des Coronavirus:

Ein Blick auf Europa:

Die Ratingagentur Moody‘s hat den Ausblick für das Rating Frankreichs von "Positiv" auf "Stabil" reduziert. Es bleibt bei einer Aa2 Einstufung.

Deutschland macht dem Rest Europas Sorgen. Die historisch verankerte politische Stabilität, die die Bundesrepublik bis in die jüngste Zeit auszeichnete, wankt zunehmend.

Die Wahl in Hamburg lieferte diesbezüglich eher ein Entspannungssignal. Die Ränder gingen in Hamburg nicht gestärkt aus der Wahl hervor. Aber man sollte nicht den Fehler machen, aus der Wahl in Hamburg zu viel Hoffnung zu schöpfen, denn beide Volksparteien haben weiter an Boden verloren und HH hat eigene Gesetze.

Der Zustand der CDU ist prekär. Die Unklarheit, wofür die CDU steht, ist ein Belastungsfaktor. Belastbare Programmatik mag mehr goutiert werden, als jedem Schwenk der Meinungsumfragen programmatisch zu folgen.

Von politischen Eliten wird Führung verlangt. Das gilt heute mehr denn je, da die Komplexitäten und Wirkungsmechanismen von Zeitgeist, Politik und Ökonomie so ausgeprägt sind, wie nie zuvor. Sich kurzfristigen Stimmungslagen zu unterwerfen (u.a. Brexit), hieße ja, das erhaltene politische Führungsmandat abzulehnen. "Food for thought!"

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Erfrischende Markit Einkaufsmanagerindices

Die Erstschätzungen von Markit setzten per Februar für die Einkaufsmanagerindices der Eurozone positive Akzente. Der Index für das Verarbeitende Gewerbe legte von 47,9 auf 49,1 Punkte zu (Prognose 47,5). Der Dienstleistungsindex stieg von 52,5 auf 52,8 Zähler. In der Folge ergab sich für den Composite Index ein Anstieg von 51,3 auf 51,6 Punkte (Prognose 51,0).

Die Verbraucherpreise der Eurozone sanken per Januar im Monatsvergleich laut finaler Berechnung um 1,0 % (Prognose -1,0 %). Im Jahresvergleich kam es zu einem Anstieg um 1,4 % (Prognose 1,4 %). Die Kernrate legte im Jahresvergleich um 1,1 % zu (Prognose 1,1 %).

Der Auftragseingang Italiens nahm per Berichtsmonat Dezember im Monatsvergleich um 1,4 % nach zuvor -0,2 % zu. Im Jahresvergleich kam es zu einem Anstieg um 6,0 % nach zuvor -4,3 %. Der Absatz in der Industrie sank im Monatsvergleich um 3,0 %. Im Jahresvergleich ergab sich ein Rückgang um 1,4 % nach zuvor +0,2 %.

USA: Enttäuschende Markit Einkaufsmanagerindices

Die Erstschätzungen der PMIs von Markit fielen per Februar für die USA ernüchternd aus. Der Index für das Verarbeitende Gewerbe sank von 51,9 auf 50,8 Punkte (Prognose 51,5). Der Dienstleistungsindex brach von 53,4 auf 49,4 Zähler ein. In der Folge stellte sich der Composite Index auf 49,6 nach 53,3 Punkten und markierte den tiefsten Wert seit mehr als sechs Jahren. Der Absatz zuvor genutzter Wohnimmobilien sank per Berichtsmonat Februar in der auf das Jahr hochgerechneten Fassung von 5,53 auf 5,46 Millionen Objekte (Prognose 5,43 Mio.).

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden des Widerstandsniveaus bei 1.1000 - 1.1030 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare

Wie bitte ??? Sie wollen doch die olivgrüne Verbotspartei nicht ernsthaft zur bürgerlichen Mitte rechnen...

das ist mir ehrlich gesagt auch in den Sinn gekommen :-(

Die Pressefreiheit soll noch weiter eingeschränkt werden. Für was wird die schreckliche Tat in Hanau doch instrumentalisiert!

https://www.tichyseinblick.de/tichys-einblick/verteidigen-sie-die-pressefreiheit/