Der Euro eröffnet heute gegenüber dem USD bei 1.0647 (08.00 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0615 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 109.08. In der Folge notiert EUR-JPY bei 116.13. EUR-CHF oszilliert bei 1.0687.

Die Welt hat sich über Ostern verändert. Die Türkei hat sich faktisch für eine neue Regierungsform entschieden, die mit europäischen Werten kaum etwas gemein hat.

Die Reaktionen auf das erfolgreiche Referendum Erdogans zeigen durchaus auf, dass der Zeitgeist im Westen nicht homogen ist. Während Herr Trump in seiner Funktion als US-Präsident freundlich gratuliert, liefern die Reaktionen aus der EU ein deutlich anderes Bild.

Gleichwohl ist man seitens der EU und insbesondere im Feld der Atlantiker bemüht, nicht voreilig zu viel politisches Porzellan zu zerschlagen. Dabei spielen die Themen NATO und Flüchtlingspolitik bedeutende Rollen. Das nennt man dann Realpolitik, siehe Umgang mit Saudi-Arabien.

Die atomare Experimentierfreude Nordkoreas und die darin innewohnende latente Provokation hat ein deutliches Echo herausgefordert. Sowohl China als auch Moskau haben sich deutlich von Pjöngjang distanziert.

Die lautesten Töne kamen aus den USA. Es waren nicht nur Töne, sondern die Verlegung von erheblichem maritimen Waffenpotential impliziert, dass die Trump-Regierung bereit scheint, präventiv zu agieren. Die Aufforderungen aus Moskau und Peking sich dafür ein Mandat auf internationaler Rechtsbühne geben zu lassen, scheint die US-Regierung wenig zu tangieren. Das wirft Fragen auf, die hier aber heute nicht thematisiert werden sollen.

Fakt ist, dass das geopolitische Umfeld sich über das österliche Fest, Friedensmärsche hin oder her, nicht aufgehellt hat. Ganz im Gegenteil ist es prekärer. Dieses Umfeld ist eine Hypothek für Weltwirtschaft und Stabilität der Finanzmärkte.

Die dennoch erkennbare Widerstandsfähigkeit an den Finanzmärkten hat auch etwas mit Chinas Wirtschaft zu tun.

Nicht die US-Wirtschaft ist der Taktgeber der Weltkonjunktur, sondern es sind heute China mit den Megaprojekten "One Belt - One Road" und der Seidenstraße als Teil davon als auch die durch Reformen erstarkte Eurozone. Dabei nehmen wir in diesem Report keine Rücksicht auf die seit 2013 fehlerhaften Konjunkturprognosen durch den EZB-Rat, der latent nur Risiken und keine Chancen erkennen wollte und will und damit die erfolgten Reformen klein schrieb und schreibt.

Kommen wir zu den Fakten des chinesischen Datenpotpourris:

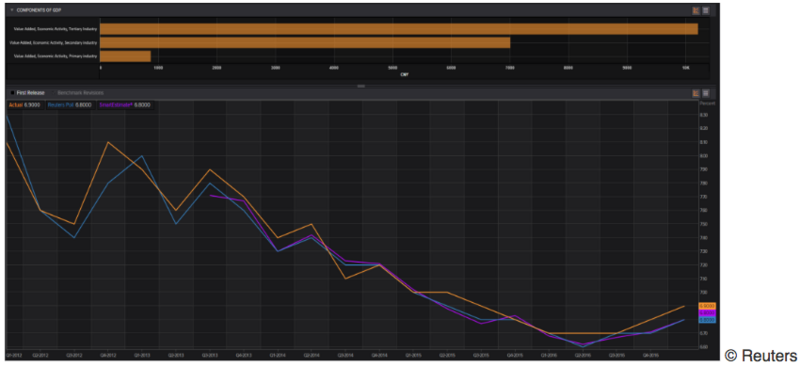

Im ersten Quartal 2017 wuchs das BIP Chinas im Jahresvergleich um 6,9% nach zuvor 6,8%. Damit wurde der höchste Wachstumsclip seit dem 3. Quartal 2015 markiert. Die Prognosen lagen bei 6,8%. Das Wachstum war sehr breit angelegt und hatte damit einen hohen Qualitätswert.

Das höchste Wachstum verzeichnete der tertiäre Sektor mit 7,7%. Gerade dieser Umstand unterstreicht den erfolgreichen Umbau der chinesischen Wirtschaft weg von der Produktionslastigkeit, der bisher weitgehend unfallfrei umgesetzt wurde. Diese Tatsache stellt ein historische Anomalie dar, die im Gesamtkontext der Anerkennung der Leistungen der chinesischen Administration in der Politik, in den Medien und an den Märkten deutlich zu wenig goutiert wird.

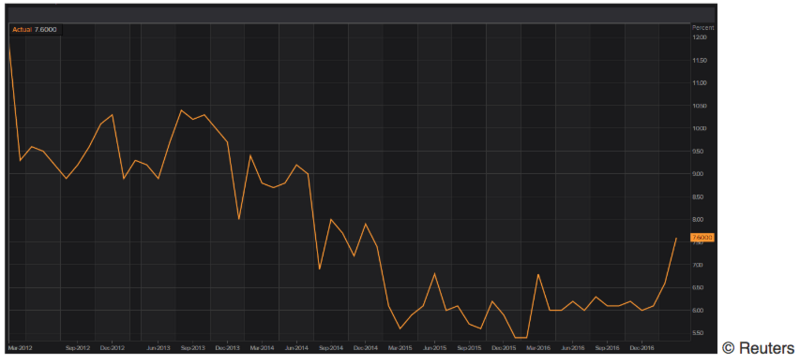

Die Industrieproduktion legte unerwartet stark per März um 7,6% nach zuvor 6,3% zu. Die Prognose lag bei lediglich 6,3%. Hier kam es zu stärksten Wachstumsclip seit Dezember 2014.

Der Einzelhandel legte per März im Jahresvergleich um 10,9% nach zuvor 9,5% zu. Die Prognose lag bei 9,6%. Hier kam es zum stärksten Wachstum seit Dezember 2015.

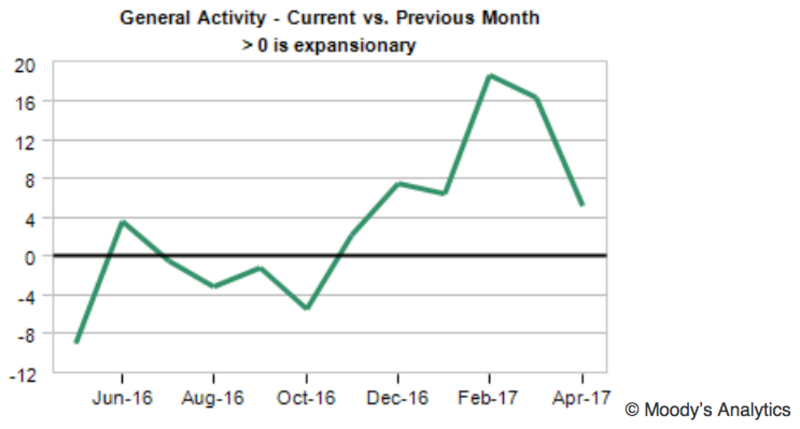

Damit kommen wir zum Ex-Motor der Weltwirtschaft, den USA, die fraglos mit circa 16% Anteil an der Weltwirtschaft bedeutend sind, aber eben auch nicht mehr als die EU. Der Index der National Association of the Home Builders (NAHB) sank per Berichtsmonat April von 71 auf 68 Punkte. Die Prognose bei 70 Zählern wurde klar verfehlt. Der NY Fed-Manufacturing Index sank per April völlig unerwartet von stellaren 16,4 auf magerer 5,2 Punkte. Die Prognose lag bei 15 Zählern. Hier wurde der schwächste Wert seit November 2016 markiert.

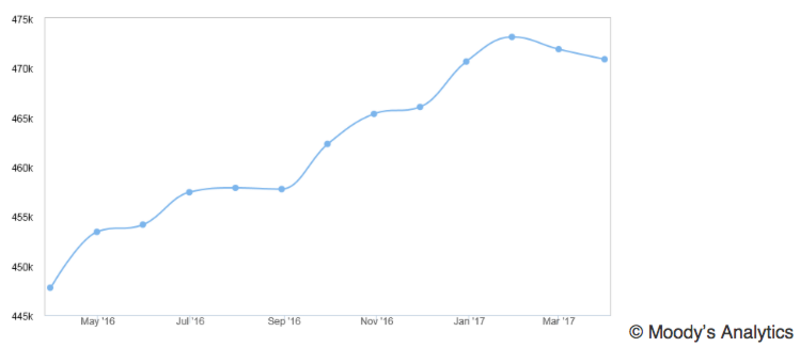

Am Freitag war die Veröffentlichung der Einzelhandelsumsätze der USA per Berichtsmonat März von erhöhter Bedeutung. Es kam unerwartet zu einem Rückgang um 0,2% im Monatsvergleich in dieser nicht inlationsbereinigten Datenreihe. Die Prognose lag bei -0,1%.

Der Makel bei dieser Veröffentlichung lag bei der Revision des Vormonatswerts von +0,1% auf -0,3%. Damit lieferte diese nicht inflationsbereinigte Datenreihe der Einzelhandelsumsätze im ersten Quartal (Januar +0,5%, Februar -0,3%, März -0,2%) eine Nullnummer. Diese Nullnummer steht im Widerspruch zu den hochfahrenden Niveaus des Verbrauchervertrauens. Fakten holen Gefühle immer ein …

Der Vollständigkeit halber wird auch der Index der US-Verbrauchervertrauens nach Lesart der Universität Michigan per April nicht außer Acht gelassen. Was interessieren schon Fakten, lautet die breite Überschrift. Die Laune der Verbraucher geht hoch, auch wenn sie sich an den Kassen verweigern. Der Index legte per April von 96,9 auf 98,0 Punkte zu und markierte den höchsten Wert seit Januar. Die Prognose lag bei 95,4 Zählern.

In der Taktung der Energiepreise und der Basiseffekte bewegt sich derzeit die Preisinflation in der westlichen Welt. Die Basiseffekte und die leichten Rückgänge per Februar/März im Energiesektor signalisieren leichte Entspannung. Per März kam es im Monatsvergleich zu einem Rückgang der Verbraucherpreise um 0,3%. Im Jahresvergleich stellte sich ein Preisanstieg um 2,4% nach zufvor 2,8% ein. Die Kernrate sank von 2,2% auf 2,0%.

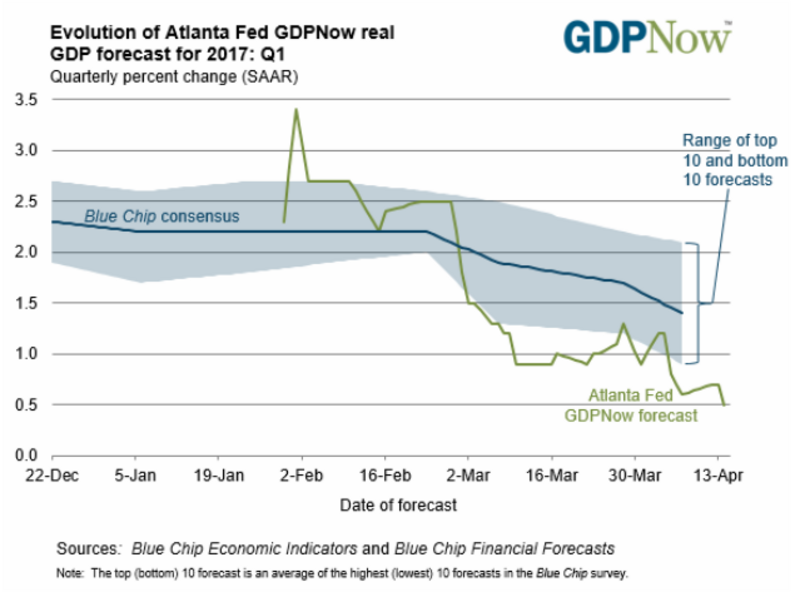

Die Federal Reserve Atlanta sah sich genötigt, am 14. April die Prognose des US-BIP per 1. Quartal von 0,6% auf 0,5% herabzusetzen (auf das Jahr hochgerechnete Fassung). Damit sind die hochfahrenden Erwartungen zu Beginn des Quartals in sich zerfallen. Am Devisenmarkt sind diese Fakten offensichtlich ebenso wenig wie am Edelmetallmarkt angekommen.

Mein Kollege Moritz Westerheide hatte sie ja bereits am Donnerstag auf die Qualitätsmängel dieses Wachstums im Hinblick auf die öffentlichen Haushaltsdefizite aufmerksam gemacht.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.0450-1.0480 dreht den Bias zu Gunsten des USD.

Kommentare

Bei einer Sache würde ich aber wie folgt ergänzen bzw. richtig stellen:

Sie weisen zurecht auf die Defizite der US-Wirtschaft hin, insbes. der Zusammenhang BIP-Wachstum / (öffentliche) Neuverschuldung.

Bei den USA bemängeln SIe das zurecht wie ich finde, das enorme Schuldenwachstum in China (um dieses BIP-Wachstum zu erzeugen) findet überhaupt keine Erwähnung?

Die absolute Zuverlässigkeit und Schnelligkeit der chinesischen Statistiker sei mal außen vor.