Der Euro eröffnet heute gegenüber dem USD bei 1.0676 (07.24 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0636 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 110.64. In der Folge notiert EUR-JPY bei 118.10. EUR-CHF oszilliert bei 1.0695.

In den letzten 24 Stunden dominierte Ruhe an den Finanzmärkten. Die erhöhten Niveaus an den Aktienmärkten werden konsolidiert. Der Devisenmarkt richtet sich auf die zuletzt gewonnenen Erkenntnisse ein - ergo EUR-USD über 1,09 ist noch nicht politisch korrekt. Die US-Kapitalmarktzinsen waren zuletzt aus guten Gründen unter leichtem Druck. Pure Solidarität führte dann wohl auch bei den 10-jährigen Bundesanleihen zu einem Rückgang der Rendite, obwohl die strukturellen Rahmenbedingungen der beiden Volkswirtschaften unterschiedlicher nicht sein könnten. Genießen wir die Ruhe, solange sie anhält!

Der Nachrichtenpotpourri aus der Eurozone bleibt grundsätzlich erfrischend und positiv geprägt bei nur wenigen negativen Ausnahmen. Die Erkenntnis, dass zwei italienische Banken einen Kapitalbedarf von Höhe von 6,4 Mrd. Euro haben, kann das Bild nicht nachhaltig trüben, gehört aber fraglos zu diesen negativen Ausreißern. Wir legen uns fest. Weder wird Italien noch die Eurozone oder die EU an diesem Problem scheitern.

Die im Januar fassbare Hysterie bezüglich der Wahlen in Frankreich legt sich immer mehr. Das hat gute Gründe. Laut Umfragen überzeugte Macron mit seinem Programm bei der gestrigen TV-Debatte. Melenchon wirkte am überzeugendsten. Marine Le Pen lag auf Platz vier hinter Fillon.

Aus Deutschland erreichen uns gute Daten vom Kfz-Markt, ganz im Gegenteil zu den enttäuschenden US-Daten. Im Jahresvergleich nahm der Autoabsatz in Deutschland per März um sportliche 11% zu. Im ersten Quartal lag der Absatz 7% höher als im Vorjahr.

Die Einzelhandelsumsätze der Eurozone überzeugten per Berichtsmonat Februar. Im Monatsvergleich kam es zu einem Anstieg um 0,7%. Die Prognose lag bei 0,5%. Mehr noch wurde der Vormonatswert von -0,1% auf +0,1% revidiert. Im Jahresvergleich stellte sich die Zunahme auf 1,8% (Prognose 1,4%) nach zuvor 1,5%.

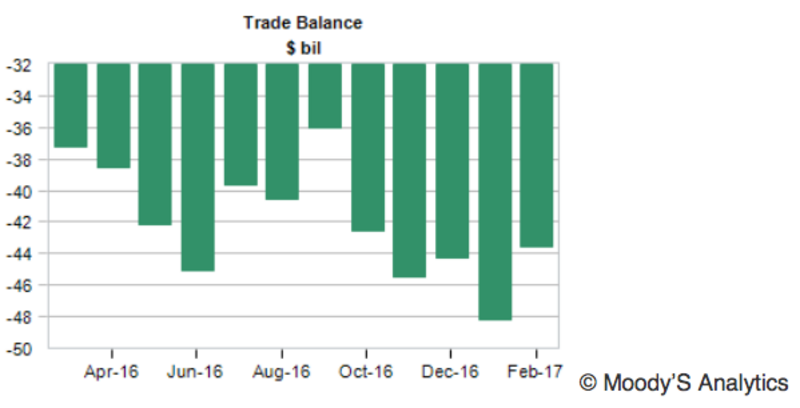

Bei dem US-Handelsbilanzdefizit kam es per Berichtsmonat Februar zu einer Entspannung. Das Defizit sank von zuvor -48,2 auf -43,6 Mrd. USD. Die Prognose lag bei -44,9 Mrd. USD. Der Blick auf den Chart verdeutlicht die chronische Problematik. Die Schwankungen dürfen als natürliche Stochastik interpretiert werden.

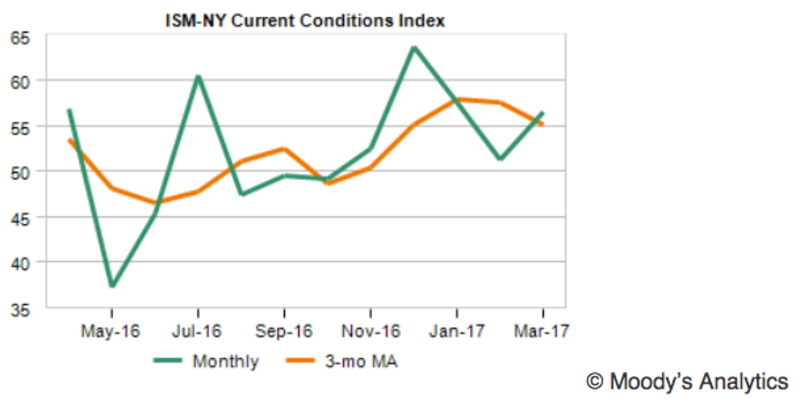

Der ISM New York Buisness Index legte per März sportlich von zuvor 51,3 auf 56,5 Punkte zu. Wir nehmen die Daten aus NY zur Kenntnis.

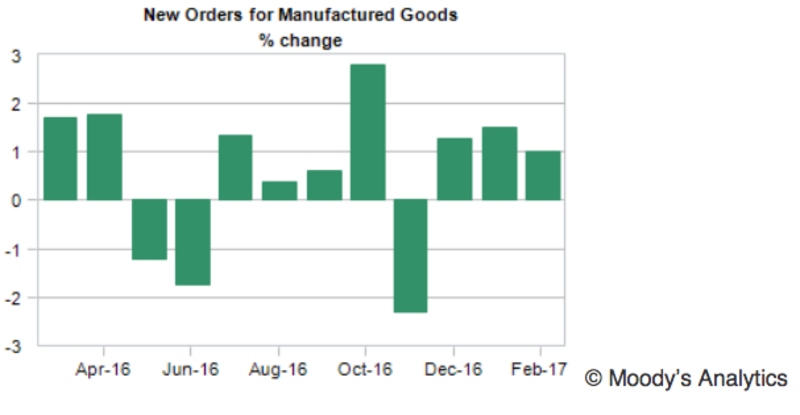

Positive Akzente kamen von dem US-Auftragseingang der Industrie. Per Februar ergab sich hier ein Anstieg im Monatsvergleich um 1,0%. Der Vormonatswert wurde von 1,2% auf 1,5% revidiert.

Wir möchten darauf hinweisen, dass das Thema Militärgüter eine sportliche Komponente bei diesen Auftragseingängen spielt. Ohne den Militärsektor und den Sektor Flugzeuge kam es zu einem Rückgang um 0,1%. Dieser Wert sagt etwas über selbsttragende Kräft in dem industriellen Sektor der USA aus.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.0450-1.0480 dreht den Bias zu Gunsten des USD.