Der Euro eröffnet heute gegenüber dem USD bei 1.0722 (07.45 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0720 im US- Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.66. In der Folge notiert EUR-JPY bei 121.88. EUR-CHF oszilliert bei 1.0743.

Wir freuen uns sehr. Nachdem wir mit einer der aggressivstern Wachstumsprognosen für das weltweite Wachstum per 2017 im Jahresausblick aufwarteten, liefern die aktuellen Datensätze erste Implikationen, dass es im Mainstream zu Anpassungen der Prognosen in nicht allzu weiter Zukunft kommen wird. Auch unsere positiv hervorstechende Prognose für die Eurozone erfährt nahezu latent sachliche und fundierte Unterfütterung.

O-Ton von Markits Chefvolkswirt Chris Williamson zur Eurozone: "Der Stellenaufbau fiel dank der optimistischeren Geschäftsaussichten binnen Jahresfrist so kräftig aus wie seit neun Jahren nicht mehr.“ Wir reden über wiederkehrende Einkommen als Basis des Geschäftsmodells der Eurozone und nicht von privaten "Konsumkreditorgien" (kritischer als 2008) und aggressiver öffentlicher Neuverschuldung a’la USA als Basis (Defizit 5,5% des BIP per 2016 gemäß US-Treasury)!

Laut dem Branchenverband ACEA nahmen die Neuzulassungen von Nutzfahrzeugen 2016 um 11,6% zu. Die Neuzulassungen bei schweren LKW über 16 Tonnen verzeichneten einen Anstieg in Höhe von 12,3%. Wir reden im Bereich der LKW und Nutzfahrzeuge von einem belastbaren Konjunkturindikator für Europa.

Erwartungsgemäß verharrte der französische Geschäftsklimaindex per Berichtsmonat Januar bei 106 Punkten und bestätigte damit das im Vormonat erreichte höchste Niveau seit Juni 2011. Frankreich ist auf dem Weg, die positive Überraschung 2017 abzuliefern.

Diesbezüglich wundert es uns nicht, dass die von uns hoch geschätzte Frau Lautenschläger (EZB) das Thema Ausstieg aus dem extrem lockeren Politikansatz der EZB gestern aufwarf. Wir hoffen, dass es keine Sprachbarrieren in Richtung Draghi gibt. Es ist an der Zeit…

Nun wäre es zu früh, nach knapp einem Monat im neuen Jahr bereits in allzu großem Optimismus zu schwelgen, aber die Tendenzen, die uns zu Jahresbeginn begleiten, sollten auch nicht unterschätzt werden.

Vor diesem Hintergrund liefert die Korrektur an den internationalen Aktienmärkten, die in Form einer Seitwärtsbewegung bisher abgearbeitet wird (= mildestes Form der Korrektur), ein weiteres Indiz, dass professionelle Marktteilnehmer dank der aktuellen makroökonomischen Entwicklungen keine Veranlassung sehen, spekulative offene Flanken im Rahmen von Leerverkäufen oder Bestandsverkäufen zu bieten.

Was bedeutet das für die nächste Trendbewegung an den Aktienmärkten? Lesen Sie zwischen den Zeilen…

Der Blick in Richtung USA liefert einen Politikansatz der Präsidentschaft Trump, der der Energieindustrie Steilvorlagen gibt. Deregulierung und neue Pipelinetrassen liefern perspektivisch in diesem Sektor Wachstumspotential. Gleichwohl hat eine Forcierung der Produktion und damit eine Angebotsausweitung auch eine Preisfunktion. Zu schnelle Angebotsausweitungen können aber diese makroökonomische Belebung in diesem Sektor belasten (operative Kosten in Shale und Fracking bei circa 50 USD).

Eine Bewertung der qualiativen Konsequenzen (Umwelt) ist nicht Aufgabe dieses Reports.

Die von Markit ermittelten Einkaufsmanagerindices bestätigten per Januar das profunde Bild einer fortgesetzten wirtschaftlichen Expansion der Eurozone, auch wenn Prognosen partiell marginal verfehlte wurden.

Der Index für die Produktion legte von 54,9 auf 55,10 Punkte zu (Prognose 54,8).

Der Dienstleistungsindex sank von 53,7 auf 53,6 Punkte (Prognose 53,9)

Als Konsequenz aus beiden Tendenzen sank der Composite Index unwesentlich von 54,4 auf 54,3 Punkte.

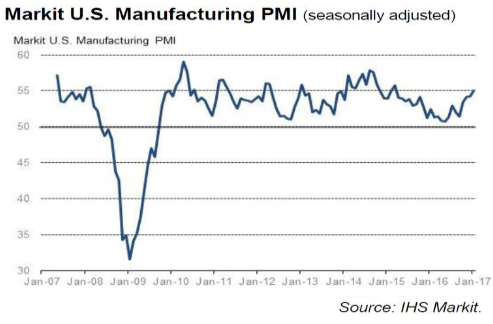

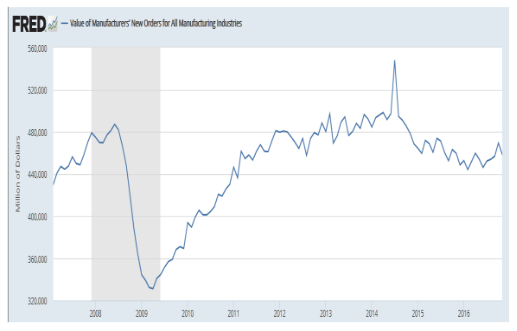

Der für die USA ermittelte Markit Einkaufsmanagerindex für den Sektor Produktion stieg sportlich von 54,3 auf 55,1 Punkte. Bei aller Freude über dieses Indexniveau passen die harten Daten (z.B. Auftragseingänge) in den letzten 12 Monaten nicht zu den Sentimentindikatoren. Das Niveau der Auftragseingänge oszilliert auf dem Niveau des Jahres 2011 in den letzten 12 Monaten! Sieht so Wachstum aus?

Die US-Redbook Serie (Einzelhandel) unterstrich darüber hinaus in den USA die malade Entwicklung im Konsumsektor. Im Monatsvergleich kam es zu einem Rückgang um 3,5% und im Jahresvergleich lag der Anstieg nominal bei mageren 0,3% wie bereits in der Vorwoche! Das Niveau der Expansion ist auch historisch gesehen als kritisch zu bewerten. Hier reden wir über Fakten und nicht Sentiment!

Die Stimmung bei Befragten in den USA ist offensichtlich dank Trump ausgesprochen gut, was sich übrigens überhaupt nicht mit der Berichterstattung über den Donald im Westen der Welt deckt. Nun denn, auch diese Divergenz nehmen wir zur Kenntnis.

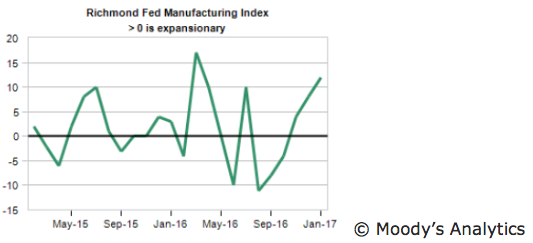

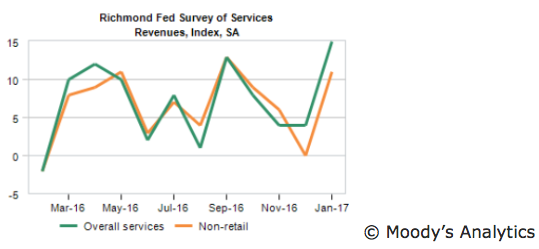

In Richmond legte der Index des Manufacturing Survey per Januar von zuvor 8 auf 12 Punkte zu. Der Index des Dienstleistungssektors schoss förmlich von zuvor 4 auf 15 Punkte nach oben und markierte das höchste Niveau seit Okotber 2015.

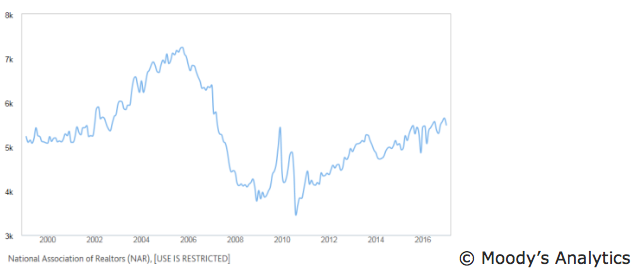

Dagegen enttäuschte der Absatz genutzter Wohnimmobilien in den USA geringfügig mit einem Rückgang (annualisierte Darstellung) von zuvor 5,65 auf 5,49 Millionen Objekte. Das Niveau ist in der relativen Betrachtung mindestens als stabil zu klassifizieren. Im historischen Kontext (auch wegen Bevölkerungswachstum) ist das Niveau unverändert wenig erbaulich.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.0350-1.0320 dreht den Bias zu Gunsten des USD.