Der Euro eröffnet heute gegenüber dem USD bei 1,2376 (07:10 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,2336 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 107.32. In der Folge notiert EUR-JPY bei 132.85. EUR-CHF oszilliert bei 1.1971.

Gestern war ein guter Tag. Die wichtigste Meldung kam am Vormittag aus China. Ganz im Gegensatz zu den handelspolitischen Signalen aus Washington ergeben sich aus China heraus Maßnahmen, die den Welthandel perspektivisch positiv forcieren.

Fraglos war das auch überfällig, denn die Asymmetrie der Zugangsbedingungen einerseits in der westlichen Welt und andererseits in China waren und sind dauerhaft nicht tolerierbar.

Die bilateralen Gespräche mit China unseres geehrten Ex-Außenministers Gabriel (man vermisst ihn bezüglich der Ostpolitik) in China mögen auch im letzten Jahr als in Katalysator hilfreich gewesen sein.

Mehr noch muss aber auch konstatiert werden, dass Trumps Ansätze der Handels- und Drohungspolitik gegenüber China in diesem Zusammenhang nicht unterschätzt werden sollten. Das Vorgehen der USA in der übrigen globalen Handelspolitik begleiten wir bezüglich der Nichteinhaltung von WTO-Regeln weiterhin als kritisch - diplomatischer können wir uns heute morgen hier nicht ausdrücken.

Kommen wir zu Fakten: Chinas Regierung will den Kfz-Sektor innerhalb von fünf Jahren vollständig für ausländische Investoren öffnen (Elektromobilität früher). Noch in diesem Jahr sollen die Beschränkungen in den Sektoren Flugzeuge und Schiffe fallen (Quelle NDRC).

Das ist erfrischend, das ist gut, das wurde von den internationalen Finanzmärkten positiv goutiert und diskontiert. Die Börsenampel springt auf „Grün“!

Es gab aber noch mehr positive Statements.

So bestätigte US-Präsident Trump direkte Kontakte zu Nordkorea. Hier bietet sich Raum für Deeskalation.

Die Diskussion über einen „Jumbo-Rat“ der europäischen Wirtschafts- und Finanzminister zur Optimierung der Konvergenz und der Wettbewerbsfähigkeit des Wirtschaftsraumes der Eurozone ist bitter notwendig und Ziel führend. Das anstehende bilaterale Treffen Berlin/Paris sollte darüber hinaus weitere Reformvorschläge für die Eurozone mit sich bringen.

Ja, da staunt der Laie und der Fachmann wundert sich. Kanzlerin Merkel hält ein Treffen mit dem russischen Präsidenten nach dem gestrigen Telefonat mit Putin für realistisch. Da Politik die Kunst des Austausches ist, könnte man hier von der Chance auf eine Deeskalation reden, nachdem der Westen seine rechtsstaatlichen Grundsätze im internationalen Verkehr in den letzten Monaten recht „sportlich“ handhabte (Vorverurteilung anstatt Unschuldsvermutung) - diplomatischer lässt sich das für werteorientierte Demokraten nicht sagen.

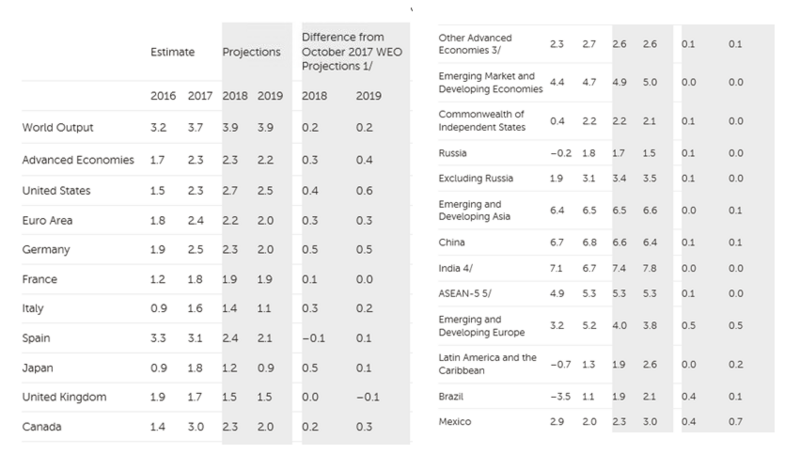

Im gestern veröffentlichten Economic Monitor bestätigte der IWF die globale Wachstumsprognosen 2018/2019 bei 3,9% und warnte gleichzeitig hinsichtlich der handels- und geopolitischen Risiken.

Das haben wir schon vor dem IWF gemacht. Zuletzt hatten wir einen Risikograd von 30% für das positive Gesamtszenario ermittelt. Mit den aktuellen Entwicklungen fällt dieser Risikograd derzeit Richtung 25%.

Zu den Fakten:

Wir nehmen die erhebliche positive Anpassung der BIP-Prognosen für die USA bezüglich der Steuerreform wohl gerne auf. Wir verweisen aber auf den Qualitätsmangel dieser quantitativen Entwicklung. Es gibt kein „Free Lunch“!

Damit kommen wir zu Übersicht der Veröffentlichung der Konjunkturdaten der letzten 24 Stunden. Die Datensätze waren grundsätzlich positiv.

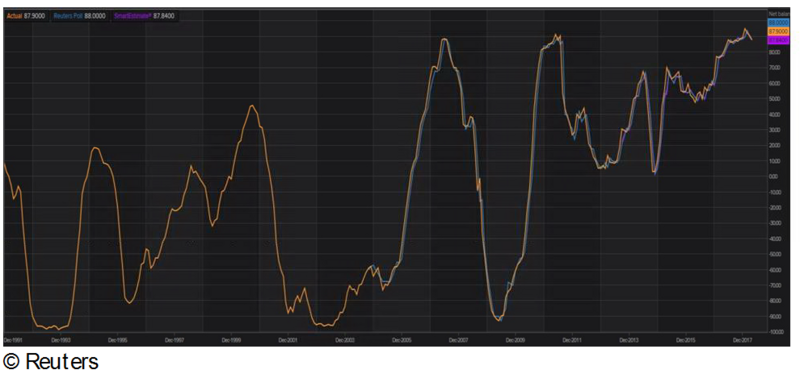

Gut, es gab eine Ausnahme. Das war der ZEW-Index aus Deutschland. Nun werden hier Finanzmarktteilnehmer befragt. Die sind notorisch nervös und bisweilen sogar ansatzweise psychopathisch. Wie nehmen uns dabei selbstredend heraus. Wir nehmen auch nicht an der Umfrage teil.

Der ZEW-Sentimentindex sackte per April von zuvor 5,1 auf - 8,2 Punkte und markierte den tiefsten Stand seit 2012. Der Index der Lagebeurteilung sank von 90,7 auf 87,9 Zähler. Letzteres ist weiter als hoch zu klassifizieren. Ergo sagen die Kollegen, die Lage ist weiter verdammt gut (Chart) und die Zukunft ist unsicher. Das nehmen wir zur Kenntnis.

Italien lieferte einen Handelsbilanzüberschuss in Höhe von 3,1Mrd. Euro nach zuvor -0,1Mrd. Euro per Berichtsmonat Februar. Erfrischend und gut!

Aus den USA kamen positive Daten vom Immobilienmarkt. In der auf das Jahr hochgerechneten Form stiegen die Neubaubeginne per März von zuvor 1,295 auf 1,319 Millionen Objekte. Die Baugenehmigungen verzeichneten eine Zunahme von 1.321auf 1.354 Millionen.

Die US-Industrieproduktion stieg per März im Monatsvergleich um 0,5% (Prognose 0,4%). Der Vormonatswert wurde von 0,9% auf 1,0% revidiert. In der Folge legte die Kapazitätsauslastung von 77,7% auf 78,0% zu.

Fazit: Ein grundsätzlich positiver Datencocktail!

Aktuell ergibt sich ein Szenario, das eine neutrale Haltung in der Währungsrelation EUR/ USD favorisiert. Erst ein Ausbruch aus der Bandbreite 1.2230 - 1.2560 eröffnet neue Opportunitäten.

Viel Erfolg!