Der Euro eröffnet heute gegenüber dem USD bei 1.1023 (07:19 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0989 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.59. In der Folge notiert EUR-JPY bei 119.69. EUR-CHF oszilliert bei 1.0905.

Zum Wochenschluss ergaben sich in den letzten 24 Handelsstunden ermutigende Daten und Signale. Zusätzlich wurden Hoffnungswerte geschürt.

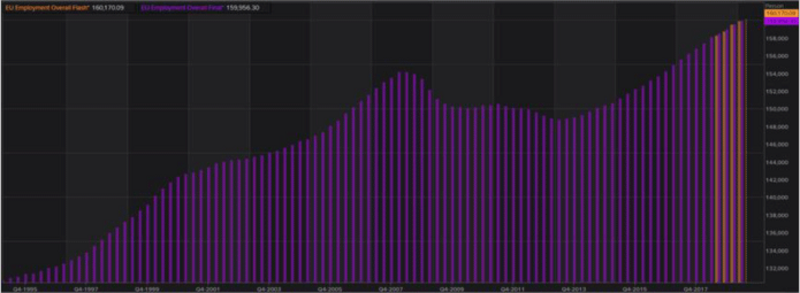

Die Datensätze, die uns aus der Eurozone erreichten, waren durchsetzt mit positiven Akzenten. Die Beschäftigung erreichte im dritten Quartal einen neuen Rekordwert jenseits der Marke von 160 Millionen. Das ist die Ernte kontinentaleuropäischer Solidarität mit Strukturpolitik. Das Wachstum des BIP fiel im Jahresvergleich mit 1,2% geringfügig besser als erwartet aus, obwohl Kontinentaleuropa insbesondere durch die Schwäche im globalen Investitionsgüterzyklus belastet ist wie kaum eine andere Region weltweit. Das Glas Wasser ist viel voller, als manche elitären Protagonisten uns weismachen wollen.

Auf der zins- und geldpolitischen Seite steht uns aus globaler Sicht weitere Entspannung ins Haus. Mexiko senkt dieses Jahr das dritte Mal in Folge die Leitzinsen. Der aktuelle Schritt lag bei 0,25% auf nun 7,50%. Die Notenbank Chinas erhöhte die Liquidität um 200 Mrd. Yuan (circa 26 Mrd. Euro). Die Zinsen für mittelfristige Darlehen an Finanzinstitutionen blieben bei 3,25%.

Die EZB konfiguriert sich neu. Positiv ist anzumerken, dass man das Ziel seitens der Notenbanker anstrebt, unter Frau Lagarde nach außen geschlossener aufzutreten. Die Wahrscheinlichkeit, dass wir nahe dem Tiefpunkt im Zinszyklus sind, ist erheblich. Frankreichs Notenbankchef Villeroy de Galhau sieht die Talsohle bei Zins nahezu als erreicht an. Da stimmen wir laut zu. Talsohle heißt aber nicht Zinswende! Es bleibt locker und leicht, vielleicht zu leicht.

Aus den USA erreichten uns Meldungen möglicher Steuersenkungen im Falle der Wiederwahl Trumps. Sie sollen erheblich ausfallen verlautete aus dem Umfeld Trumps. Es würde darum gehen, die Wirtschaft zu stützen und, man höre und staune, Familien mit mittleren Einkommen, und nicht die oberen Zehntausend, sollen profitieren. Fraglos handelt es sich hier um Politikansätze, die aus Marktsicht weit in der Zukunft lägen. Sie beflügeln aber definitiv die Marktpsychologie.

An dieser Stelle ist ein Exkurs erforderlich:

Steuersenkungen haben in der konsumtiv geprägten US-Wirtschaft fraglos konjunkturell positive Wirkungen. Das ist aber nur eine Seite der Medaille. Die Kehrseite sind weiter steigende Haushaltsdefizite, die im kommenden Jahr in den USA laut IWF ohnehin bei 5,5% des BIP liegen sollen.

Ab wann werden bezüglich der USA eigentlich Ratingagenturen nervös?

Das Schweigen von dieser Seite hinsichtlich der prekären innenpolitischen Situation, der strukturellen US-Fehlentwicklungen, des totalitären Anspruch US-Recht extraterritorial anzuwenden (undemokratisch) und der Entdollarisierung ist mittlerweile ambitioniert. Oder gelten Regeln nur für den Rest der Welt ex USA für US-Ratingagenturen?

Schlussendlich wurden Hoffnungswerte bezüglich des Handelskriegs Washington gegen Peking aus Washington geliefert. Heute „hüh“ und morgen „hott“. Gestern belasteten Gerüchte über Probleme im Handelskrieg USA/China. Heute herrscht Zuversicht, da der Trump-Berater Larry Kudlow verlauten ließ, dass eine Vereinbarung näher rücke. Die Diskussionen seien konstruktiv und die Stimmung sei gut.

Jüngst wurde das Thema einer Unternehmenssteuerreform in Deutschland zart auf das Trapez des öffentlichen Diskurses gesetzt, was wir begrüßen und für überfällig halten, denn Sozial- und Klimapolitik muss man sich leisten können.

Man kann sich diese Politiken nur leisten, wenn der Leistungskörper, also die Unternehmen, ein Umfeld genießt, das im internationalen Kontext der globalen Wirtschaft konkurrenzfähig ist.

Unsere Politiker sind seit Jahrzehnten geneigt, diesen Zusammenhang sportlich zu ignorieren. Vor dem Hintergrund der üppigen deutschen Haushaltslagen, die in den letzten 10 Jahren nicht durch Reformpolitik, sondern durch Windfall-Profits dank der Krise unserer Freunde in Europa so entspannt ist, gilt es, sich wieder zukunftsweisender Reformpolitik zu Gunsten des Leistungskörpers zuzuwenden, um damit Raum zu schaffen, sich weiter teure Sozialpolitik und Klimapolitik leisten zu können!

Datenpotpourri der letzten 24 Stunden:

Eurozone: Bemerkenswerte Resilienz - Positiv!

Die Beschäftigung in der Eurozone stellte sich per 3. Quartal auf 160.170.000 nach zuvor 159.950.000 und markierte damit einen neuen Rekordwert.

(c) Reuters

Das BIP der Eurozone stieg laut Schätzung im 3. Quartal im Quartalsvergleich um 0,2% (Prognose 0,2%). Im Jahresvergleich stellte sich eine Zunahme um 1,2% (Prognose 1,1%) nach zuvor 1,1% ein.

UK: Alles nur Vorboten …

Die Einzelhandelsumsätze sanken per Oktober im Monatsvergleich um 0,1% (Prognose 0,2%) nach zuvor 0,0%. Im Jahresvergleich stellte sich ein Zuwachs um 3,1% nach zuvor 3,1% ein.

USA: Kaum neue Erkenntnisse

Die Erzeugerpreise stiegen per Oktober im Monatsvergleich um 0,4% (Prognose 0,3%) Im Jahresvergleich ergab sich ein Plus in Höhe von 1,1% (Prognose 0,9%) nach 1,4%.

Russland: Wenig Veränderung!

Die Devisenreserven sanken per Berichtswoche 8. November von zuvor 542,9 auf 541,1 Mrd. USD und oszillieren damit weiter auf dem Niveau der Höchststände seit 2011.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden der Widerstandszone bei 1.1160 - 80 negiert den positiven Bias des USD.

Viel Erfolg!