Der Euro eröffnet heute gegenüber dem USD bei 1,0792 (06:43 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0775 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.96. In der Folge notiert EUR-JPY bei 120.83. EUR-CHF oszilliert bei 1,0611.

EU-“Haushaltsbasar“: Das wird dauern!

Kompromissbereitschaft ist bezüglich des EU-Finanzplans 2021/2027 (eine Billion Euro) unter den 27 Mitgliedstaaten unausgeprägt. Diverse Regierungschefs äußerten Zweifel, dass in Brüssel bis Samstag ein Konsens erzielt werden könne. Die Nettozahler, unter ihnen Schweden, Finnland, die Niederlande, Dänemark, Österreich und Deutschland, sind mit den Budget-Vorschlägen von EU-Ratspräsident Michel nicht im Einklang.

Frankreichs Präsident Macron will in dem Vorschlag Michels zumindest eine gute Grundlage erkennen. Die Regierungschefs Österreichs, der Niederlande, Schweden und Dänemarks verabredeten, dass die Obergrenze der Zahlungen an Brüssel ein Prozent des BIP nicht übersteigen darf. Macron und Michel streben eine Grenze von 1,07 % des BIP an. EU-Kommissionspräsidentin von der Leyen begrüßte die Vorschläge. Man müsse den Spagat schaffen, Zukunftsaufgaben zu finanzieren. Die Kommission hatte vorgeschlagen, die nationalen Beiträge auf 1,11 % des BIP zu erhöhen.

Frankreichs Präsident Macron argumentierte, dass die EU-Ambitionen mit Geld unterlegt werden müssten. Die für Paris wichtigen EU-Agrarsubventionen verteidigte er. Europa müsse die Souveränität der Ernährung bewahren. Die Landwirte benötigten Hilfen bei der Umstellung auf mehr Klimaschutz.

Es ist davon auszugehen, dass uns dieses Thema länger beschäftigen wird, als derzeit angenommen wird. Schnelle Lösungen sind unmöglich. Ultimativ wird es einen Kompromiss geben, aber erst zu spätester Stunde. Analogien zu einer Basarsituation sind nicht vollständig abwegig. So kennen wir die EU und Brüssel!

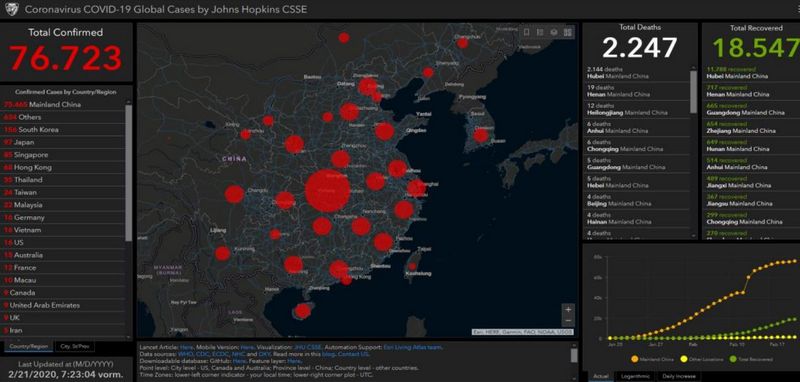

Zu der aktuellen Lage bezüglich des Coronavirus:

Die Virusinfektion hält die Märkte weiter in Atem. Aus China erreichen uns Daten, die bezüglich der Tendenz und der Dynamik ermutigend sind und nahelegen, dass der Höhepunkt der Infektionen (Dynamik) überschritten ist oder wir diesem Punkte nahe sind. Auch soll bereits Ende April (historisch einmalig bezüglich des Zeitlaufs) in China ein erstes Impfpräparat getestet werden. Kommen wir zu den Fakten (global): Die Zahl der Neuninfektionen stellte sich in den letzten 24 Stunden auf 1004. Weitere 119 Personen sind verstorben. 2.099 Personen sind genesen.

Gestern fokussierte sich der Finanzmarkt ab Nachmittag auf Nachrichten aus Südkorea. Dort nahm die Zahl der Infizierten in den letzten 24 Stunden von 82 auf 156 Personen zu. Diese Entwicklung nahm der Finanzmarkt zum Anlass, ein erhöhtes Maß an Risikoaversion an den Tag zu legen. Diese Nervosität ist emotional verständlich. Hinsichtlich der konjunkturellen Folgen erreichen uns zunehmend Warnungen.

In der Tat wird dieses exogene Virus-Risiko insbesondere im ersten Quartal markante Bremsspuren vor allen Dingen in China, in Asien, aber auch in dem Rest der Welt auslösen. Die Stimmungsindikatoren in China und im asiatischen Raum werden sportlich einbrechen. Die Fundamentaldaten der nächsten Wochen werden negativ ausfallen.

Für den Fall, dass sich die Entspannungssignale aus China verstärken, was unserem Basisszenario entspricht, ist dieser Einbruch transitorisch und wird gefolgt von Aufholeffekten (maßgeblich 2. HJ), die aber nicht den ganzen Schaden auf Jahressicht ausgleichen können, jedoch für ein globales Wachstumsbild um drei Prozent sorgen werden.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Man nähert sich der Zielzone der EZB

In Frankreich legten die Verbraucherpreise per Januar im Jahresvergleich um 1,7 % nach zuvor 1,6 % zu. Damit kam es zum stärksten Anstieg seit Dezember 2018. Laut Erstschätzung legte der Index des Verbrauchervertrauens in der Eurozone per Februar deutlich von zuvor -8,1 auf -6,6 Punkte zu (Prognose -8,2).

UK: Etwas besser als erwartet, aber nicht gut!

Die Einzelhandelsumsätze nahmen per Januar im Monatsvergleich um 0,9 % zu (Prognose 0,7 %). Im Jahresvergleich stellte sich ein Anstieg um 0,8 % (Prognose 0,7 %) nach zuvor 0,9 % ein. Der CBI Index für den Auftragseingang der Industrie legte per Februar von zuvor -22 auf -18 Punkte zu (Prognose -19).

Russland: Weiter überzeugend!

Die Devisenreserven stiegen per Berichtswoche 14. Februar von zuvor 562,2 auf 562,4 Mrd. USD. Damit wurde ein neuer Höchstwert seit September 2008 markiert. Die Einzelhandelsumsätze nahmen per Januar im Jahresvergleich um 2,7 % (Prognose 1,9 %) nach zuvor 1,9 % zu. Reale Löhne verzeichneten per Dezember eine unerwartet starke Zunahme im Jahresvergleich um 6,9 % (Prognose 3,6 %) nach zuvor 2,7 %. Die Arbeitslosenrate legte per Januar erwartungsgemäß von zuvor 4,6 % auf 4,7 % zu.

USA: Philadelphias Geschäftswelt im Höhenflug

Der Philadelphia Fed Business Index schoss per Berichtsmonat Februar unerwartet von zuvor 17,0 auf 36,7 Zähler in die Höhe (Prognose 12,0). Damit markierte der Index den höchsten Stand seit Februar 2017 und den zweithöchsten Wert in diesem Jahrtausend. Der Index der Frühindikatoren gemäß den Berechnungen des Conference Board legte per Januar im Monatsvergleich um 0,8 % (Prognose 0,4 %) nach zuvor -0,3 % zu.

Japan: Stimmung flau, zu nah am Coronavirus?

Der Jibun Bank Einkaufsmanagerindex für das Verarbeitende Gewerbe sank per Februar von zuvor 48,8 auf 47,6 Zähler. Die Verbraucherpreise legten per Januar im Jahresvergleich um 0,7 % nach 0,8 % zu. Die Kernrate stieg dagegen von 0,7 % auf 0,8 %.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden des Widerstandsniveaus bei 1.1000 - 1.1030 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare

Ob der Michel es irgendwann merkt das seine Kohle immer weniger wird ?

Aber für den Fall das er es merkt, bauen sie ja schon einen Graben um den Reichstag !

Ach ja Herr Hellmeyer ,

" den Euro gegen Dollar favorisieren "

> Viel Erfolg !!!!!