Der Euro eröffnet heute gegenüber dem USD bei 1.0875 (07.39 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0859 im US-Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 103.85. In der Folge notiert EUR-JPY bei 112.95. EUR-CHF oszilliert bei 1.0814.

Da erreichen uns per 2016 in einer Durchschnittsbetrachtung besser als erwartete Konjunkturdaten aus der Eurozone und deutlich schlechter als erwartet ausgefallene US-Daten im bisherigen Jahresverlauf 2016.

Für wen ist das besser?

Nun, die US-Zentralbank will seit mehr als zwei Jahren Zinsen erhöhen und liefert am Ende so gut wie nichts. Ja, der Dezembertermin ist wieder in aller Munde. Ausgemacht ist dieser Zinsschritt nicht. Es drängt sich eh ein Stagflationsszenario in den USA auf. Zinserhöhungen basierend auf Stärke stehen definitiv nicht im Raum.

Den US-Präsidentschaftswahlkampf hätte man sich bei Beginn des Jahres in dieser Form sicher nicht vorgestellt. Das betrifft die qualität der Kandidaten und die Form der Auseinandersetzung.

Wenn wir der aktuellen Bewertung der Märkte folgen, ist eine derartige innenpolitische Konstellation also gut für den USD. Wir nehmen das durchaus irritiert zur Kenntnis. Ob eine derartige Konstellation wirklich Trendfähigkeit in sich trägt?

Warum fragen wir uns das: Wenn der USD sich weiter befestigt, bekommt die US-Wirtschaft exportseitig Probleme. Das jetzige Wachstumscluster basiert auf einer öffentlichen Neuverschuldung in Höhe von mehr als 5% des BIP. Der Leveragefaktor der privaten Einkommen (Median) zu Konsumverschuldung ist kritischer als 2007/2008.

Einen US-Zentralbanker habe ich in meinem beruflichen Leben überaus geschätzt: Paul Volcker. Er hat sich jetzt zu Wort gemeldet. Passt dieser Inhalt zu USD-Stärke?

"Our current debt may be manageable at a time of unprecedentedly low interest rates. But if we let our debt grow, and interest rates normalize, the interest burden alone would choke our budget and squeeze out other essential spending. There would be no room for the infrastructure programs and the defense rebuilding that today have wide support."

Fraglos gibt es Gründe, warum der USD sich temporär befestigen kann. Die Strafzahlungen, die unser Hegemon verfügt, die manche auch als eine Form des Wirtschaftskriegs interpretieren (Unverhältnismäßigkeit in der Behandlung im Vergleich zu US- und UK-Sündern), müssen in USD bezahlt werden. Diese Käufe stärken den USD.

Die Eurozone hat trotz vieler nicht erwarteter positiver Überraschungen eine Vielzahl von Problemen. Die Probleme sind überwiegend politischer (Brexit, Flüchtlingskrise, Fliehkräfte) oder struktureller Natur.

Die Zins- und Geldpolitik der EZB sind Belastungsfaktoren, aber schauen wir einmal auf die realen Negativzinsen, die derzeit anzutreffen sind: Welche Währung ist real und nicht nominal attraktiver?

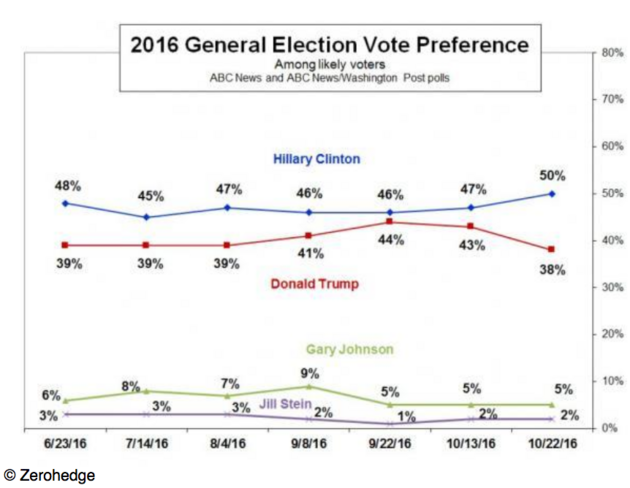

Zu den Wahlumfragen in den USA

In der jüngsten Umfrage der Washington Post findet dieses Medienorgan eine Mehrheit für Clinton in Höhe von 12 Punkten.

Befragte:

Demokraten 36%

Republikaner 27%

Unabhängige 31%

Diese Auswahl in der Befragung, die in den USA durchgehend anzutreffen ist, wirft Fragen auf.

Fazit: Die Wahl kann mehr Überraschungen mit sich bringen, als sich der Markt vorstellen kann.

Der ehemalige stellvertretende Finanzminister in der Reagan-Administration Paul Craig Roberts hat sich bezüglich der US-Wahlmanipulationen eindeutig geäußert. Der Artikel ist für sachlich orientierte Marktteilnehmer, Journalisten und Politiker geeignet.

Titel: "Rigged Elections Are An American Tradition"

Aktuell ergibt sich ein Szenario, das eine neutrale Haltung in der Parität EUR-USD favorisiert. Ein Ausbruch aus der bewusst weit angesetzten Bandbreite 1.0660 - 1.1050 eröffnet neue Opportunitäten.