Der Euro eröffnet heute gegenüber dem USD bei 1.1822 (07.17 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1763 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 110.31. In der Folge notiert EUR-JPY bei 130.40. EUR-CHF oszilliert bei 1.1823.

Der Euro steht unter Druck. Dafür gibt es mehrere Katalysatoren.

Die Regierungsbildung in Italien führt aller Voraussicht zu einer Koalition von EU- Skeptikern (Lega und Fünf Sterne). Gestern kursierten einige Gerüchte über Koalitionsthemen wie Schuldenerlass für Italien, die sich jedoch nicht erhärteten. Fakt ist, dass die neue Regierung in Italien bezüglich der notwendigen Reformen der EU und der Eurozone das Leben der Reformer erschweren wird. Diesbezüglich ist die leicht gestiegene Risikoaversion gegenüber dem Euro sachlich nachvollziehbar.

Die Aggression, die die Trump-Regierung im globalen Kontext liefert, wirkt sich psychologisch zu Gunsten des USD aus. Trump agiert und der Rest der Welt reagiert. Diese disruptive Gangart der USA wirkt zunächst pro USD. Diese Form der US-Politik inkludiert aber auch das Risiko der Selbstisolierung, sofern der Rest der Welt zusammensteht. Letzteres wäre USD-negativ - Die Zeit wird es uns weisen.

Wichtig ist, dass die USA den Rest der Welt nicht auseinanderdividieren. Das gilt vor allen Dingen für die Aufrechterhaltung des globalen Organigramms. Diesbezüglich begrüßen wir sehr, dass die EU die Gespräche über Veränderungen mit den USA im WTO-Format fordert und führen wird.

Ein dritter Aspekt wirkt pro USD. Die Zinsdifferenz zu Gunsten des USD ist markant und bekommt vor dem Hintergrund der zuvor genannten zwei Katalysatoren mehr Aufmerksamkeit.

Gemäß unserem Jahresausblick in Kurzform ergibt sich zunächst Raum in Richtung unseres Zielfelds bei 1,14 - 1,16 in dem Währungspaar EUR-USD.

In der abgelaufenen Woche kam es zum größten Einbruch bei den Preisen für gebrauchte Kraftfahrzeuge i n den USA seit 2009.

Das impliziert einerseits einen hohen Sättigungsgrad in der Versorgung mit Kraftfahrzeugen in den USA und darf als Warnung bezüglich der kommenden Absatzzahlen verstanden werden.

Wir haben an dieser Stelle im Forex Report in der Vergangenheit auf die hohe Konsumverschuldung verwiesen.

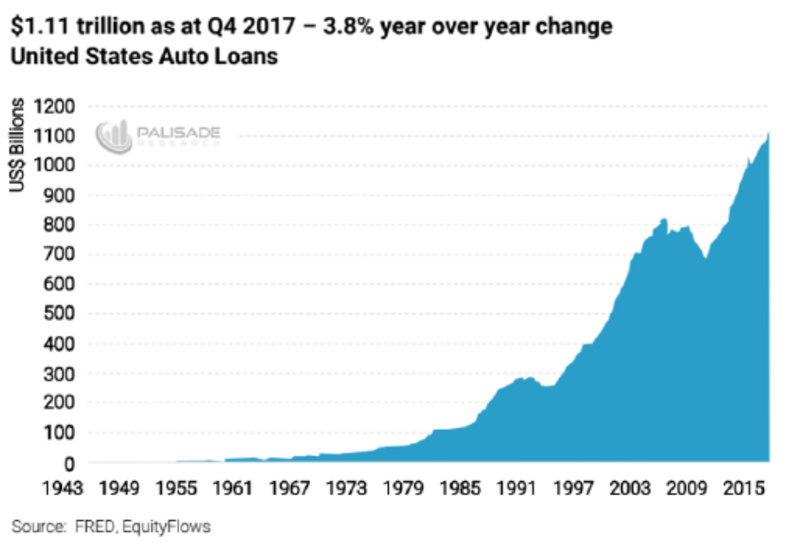

Im Kfz-Sektor ergab sich seit September 2008 bis Ende 2017 eine Zunahme von 780 Mrd. USD auf 1.113 Mrd. USD, ergo eine Steigerung um 42,7%. Diese Steigerung korreliert mit extrem laxen Kreditvergabebedingungen.

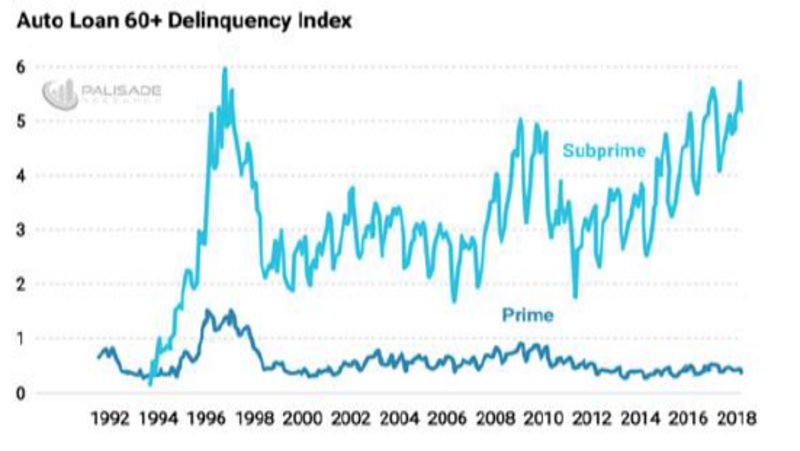

Als Konsequenz der Sättigung der Nachfrage, die auf laxen Kreditvergabebedingungen basierte, kommt es derzeit zu Ausfallraten im „Subprime“-Segment der Automobilkredite, die Ausdruck einer kritischeren Entwicklung als in der Spitze der Krise 2008-2010 sind.

Vor dem Hintergrund der Markterwartung weiter steigender US-Zinsen ist von der Zinsfront aktuell keine Entspannung für US-Konsumenten zu erwarten.

Der Blick auf nachfolgenden Chart verdeutlicht einmal mehr den Zusammenhang zwischen Absatz und Kredit am US-Automobilmarkt. Der Aufbau des „Leverage“ ist imposant - die darin innewohnenden Risiken sind markant.

Daten aus der Eurozone lieferten gestern keine Überraschungen.

Der Verbraucherpreisanstieg der Eurozone stellte sich per April den Erwartungen entsprechend auf 1,2% im Jahresvergleich. Deutschland liegt da etwas weiter vorne. Laut finaler Berechnung ergab sich eine Zunahme im Jahresvergleich auf 1,6%. Italien reüssierte mit positiven Datensätzen. Die Auftragseingänge stiegen per März im Monatsvergleich um 0,50% und im Jahresvergleich um 2,60%. Der Absatz in der Industrie legte im Monatsvergleich um 0,80% und im Jahresvergleich um 3,60% zu.

Aus den USA erreichten uns divergierende Konjunktursignale.

US-Baugenehmigungen sanken im April von 1,377 auf 1,352 Millionen in der auf das Jahr hochgerechneten Fassung (Prognose 1,35 Mio.).

Neubaubeginne verzeichneten per April einen Rückgang von 1,336 auf 1,287 Millionen Objekte (Prognose 1,31Mio.).

Die Industrieproduktion stieg per April um 0,7% im Monatsvergleich (Prognose 0,6%). Revisionen diverser Vormonate führten dazu, dass die Kapazitätsauslastung im Vormonat von 78,0% auf 77,6% revidiert wurde und der aktuelle Wert mit dem jüngsten Anstieg sich nun auf 78,0% stellt.

Aktuell ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Erst ein Überwinden des Widerstandsniveaus bei 1.2070 - 00 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare