Der Euro eröffnet heute gegenüber dem USD bei 1.0525 (07.41 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0518 im asiatischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 117.47. In der Folge notiert EUR-JPY bei 123.63. EUR-CHF oszilliert bei 1.0724.

"Chapeau" lieber Devisenmarkt! Unerwartet positive Daten der Eurozone wurden einmal mehr ignoriert und unerwartet schwache Daten aus den USA sind Katalysator eines festeren USD. Wir nehmen diese Spielart zur Kenntnis, mehr aber auch nicht…

Der Economic Sentiment Index der Eurozone, quasi der IFO-Index der Eurozone, legte sportlich und vor allen Dingen völlig unerwartet vom Mainstream von zuvor 106,6 (revidiert von 106,5) auf 107,8 Punkte zu und markierte damit den höchsten Indexwert seit März 2011. Die Prognose war bei nur 106,8 Zählern angesiedelt.

Der Blick auf den Chart verdeutlicht auch das historisch gesehen hohe Indexniveau. Wir hoffen, dass der EZB-Rat auch Zeit findet, diesen Frühindikator nicht zu übersehen…

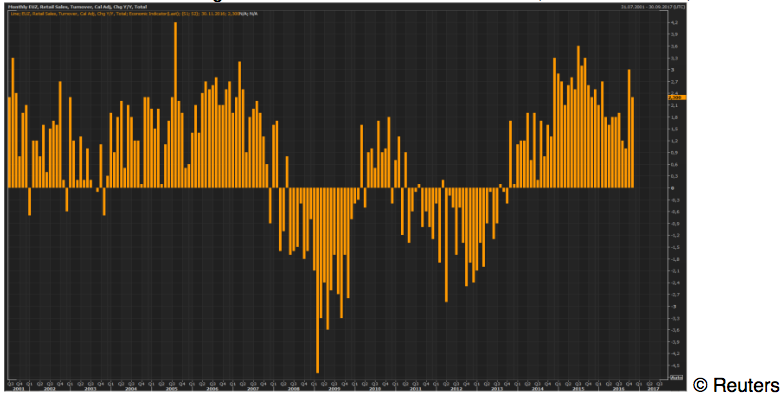

Die Einzelhandelsumsätze der Eurozone verzeichneten den Erwartungen entsprechend per Berichtsmonat Dezember einen Rückgang im Monatsvergleich um 0,4% als Reaktion auf den starken Anstieg des Vormonats, der sogar noch von +1,1% auf +1,4% revidiert wurde. Ergo wurde die Konsensusprognose für den Zweimonatszeitraum klar und deutlich überboten. Im Jahresvergleich kam es zu einer Zunahme um 2,3% nach zuvor 3,0%.

Aus Deutschland erreichten uns heute früh erneut positive Datensätze:

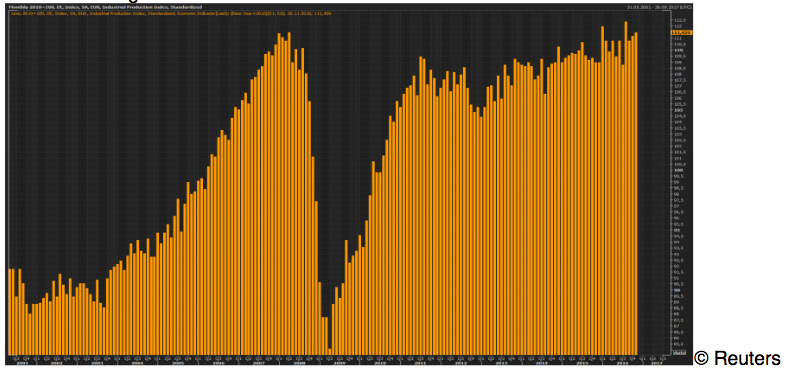

Per Berichtsmonat November legte die deutsche Industrieproduktion im Monatsvergleich um 0,4% (Prognose 0,6%) zu. Gleichzeitig wurde der Vormonatswert von +0,3% auf +0,5% revidiert, so dass das aggregierte Ergebnis weitgehend der Prognose entsprach.

Auch hier belegt der Chart das hohe Niveau der Produktion.

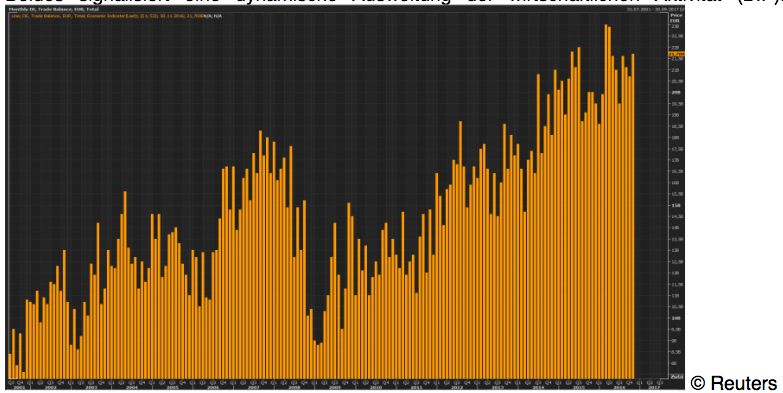

Der Handelsbilanzüberschuss Deutschlands stellte sich per November auf 21,7 Mrd. Euro. Exporte stiegen im Monatsvergleich um 3,9%, während Importe um 3,5% zunahmen. Beides signalisiert eine dynamische Ausweitung der wirtschaftlichen Aktivität (BIP).

US-Daten konnten am Freitag nicht überzeugen:

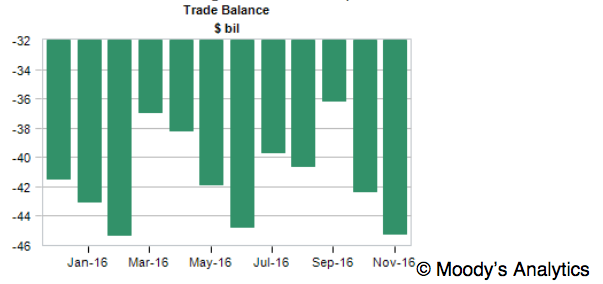

Das US-Handelsbilanzdefizit weitete sich unerwartet per Berichtsmonat November von zuvor -42,4 auf -45,2 Mrd. USD aus. Damit wurde das höchste Defizit seit August 2015 markiert.

Exporte sanken und Importe nahmen zu. Daraus ergibt sich eine nennenswerte Belastung des BIP in den USA.

Die stärkeren Importe und schwächeren Exporte dürfen als zarte Signale einer recht ambitionierten Bewertung des USD interpretiert werden.

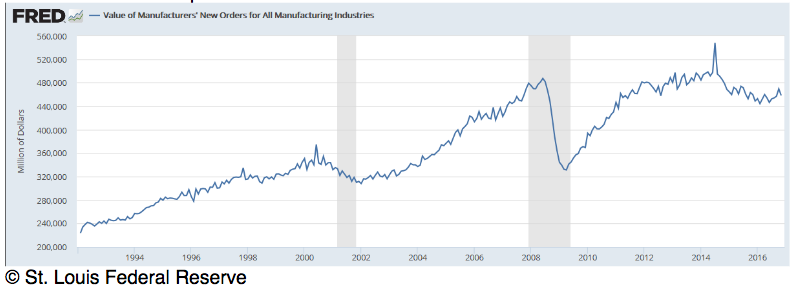

Die US-Auftragseingänge für die Industrie sanken per Berichtsmonat November deutlicher als erwartet um -2,4% (Prognose -2,2%) nach zuvor +2,8%. Der Blick auf den Chart der Federal Reserve St. Louis verdeutlicht das historisch betrachtet schwache Niveau der US-Auftragseingänge trotz der fraglos gegebenen Stabilisierung. Das nominale Niveau entspricht dem Stand von Ende 2007…

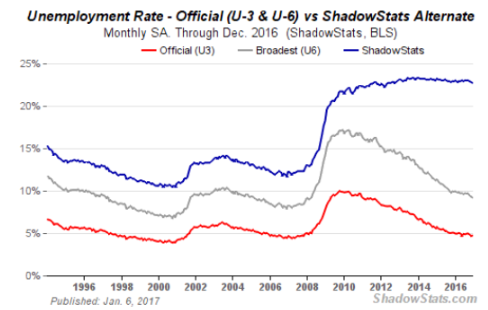

Der viel beachtete US-Arbeitsmarktbericht konnte die Erwartungen bei den stark beachteten Nonfarm Payrolls nicht erfüllen. Per Dezember wurden lediglich 156.000 neue Jobs geschaffen. Die Prognose lag bei 178.000. Die Revision der letzten Vormonatswerte war neutral. Die Partizipationsrate legte leicht von 62,6% auf 62,7% zu. Die offizielle Arbeitslosenquote U-3 nahm von 4,6% auf 4,7% zu. Die in Ansätzten zu der Eurozone Vergleichbarkeit herstellende Quote U-6 sank von 9,3% auf 9,2%.

Shadow Government Statistics von John Williams veröffentlicht neben den Quoiten U-3 und U-6 auch die Berechnung der Quote nach den US-Regeln um 1990. Diese Quote liegt bei mehr als 22%. (Verwässerung der Berechnungsstandards - Trumps Erfolg anekdotische Evidenz für Kreativität der US-Statistik):

"Food for thought!"

Aktuell ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Erst ein Ausbruch über das Widerstandsniveau bei 1.0670-1.0700 eröffnet neue Opportunitäten und dreht den Bias wieder ins Positive.