Der Euro eröffnet heute gegenüber dem USD bei 1.1111 (07:06 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1074 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.83. In der Folge notiert EUR-JPY bei 120.93. EUR-CHF oszilliert bei 1.1037.

Vor der heutigen Offenmarktausschuss-Sitzung übt sich der Finanzmarkt in vornehmer Zurückhaltung. Die überwiegend positiven Datensätze der letzten 24 Stunden aus der Eurozone und Japan (siehe Datenpotpourri) fanden und finden vor diesem Hintergrund keine angemessene Diskontierung.

Die Federal Reserve wird wohl die dritte Zinssenkung in diesem Jahr umsetzen. Das ist zumindest die Mehrheitsmeinung im Finanzmarkt. Der Schritt wird voraussichtlich 0,25 % betragen. Damit reduzierte sich die Bandbreite für die Fed Funds von 1,75 % - 2,00 % auf 1,50 % - 1,75 %.

Hintergrund der weicheren Gangart des US-Notenbank sind die Folgen der US-Handels- und Geopolitik, die eben die USA konjunkturell einholen, obwohl die US-Administration immer noch behauptet, Handelskriege seien leicht zu gewinnen. Das klappt mit Juniorpartnern wie Mexiko und Kanada, deren BIP bei zehn Prozent des US-BIP liegt. Es klappt nicht mit den Schwergewichten. Da sind dann Handelskriege vor allen Dingen leicht zu verlieren. Die Dynamikverluste in der US-Konjunkturlage sind an harten und weichen Daten seit Monaten fassbar.

Auch wenn die US-Notenbank nicht darüber redet, ist es ihr sicher bewusst, dass der US-Kreditzyklus mit historischen Höchstständen bei Staatsverschuldung, Konsumverschuldung und Unternehmensverschuldung, der wesentlich für das US-Wachstum der zurückliegenden neun Jahre verantwortlich zeichnete, einen hohen Reifegrad erreicht hat. Von daher wirken Zinssenkungen positiv auf das Aggregat der diskretionären Einkommen mit stabilisierendem Einfluss auf den für die US-Wirtschaft elementaren Konsum.

Notenbankchef Powell und sein Stellvertreter Clarida haben das Tor für eine heute voraussichtlich anstehende Zinssenkung mit entsprechender Verbalakrobatik in der Öffentlichkeit weit aufgemacht.

Vor dem Hintergrund der prekären strukturellen Lage der US-Wirtschaft, die kaum selbsttragende Elemente vorzuweisen hat, sind im Zeitverlauf des Jahres 2020 mehr Zinssenkungen in den USA wahrscheinlich als derzeit erwartet werden.

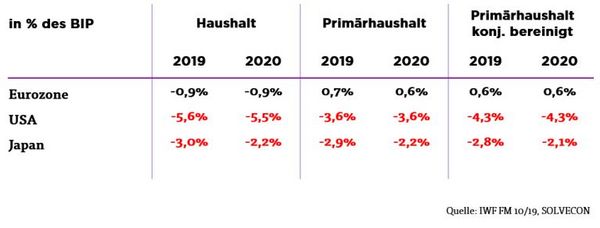

Allein der Blick auf die Projektion der Haushaltsdefizite in den USA unterstreicht eindrucksvoll den Mangel an selbsttragenden Kräften der US-Wirtschaft. Was ist ein BIP-Wachstum von circa zwei Prozent wert, wenn es mit Haushaltsdefiziten der öffentlichen Hand von mehr als fünf Prozent des BIP erkauft wird. Dabei ist die voraussichtlich weiter steigende Konsumverschuldung unberücksichtigt.

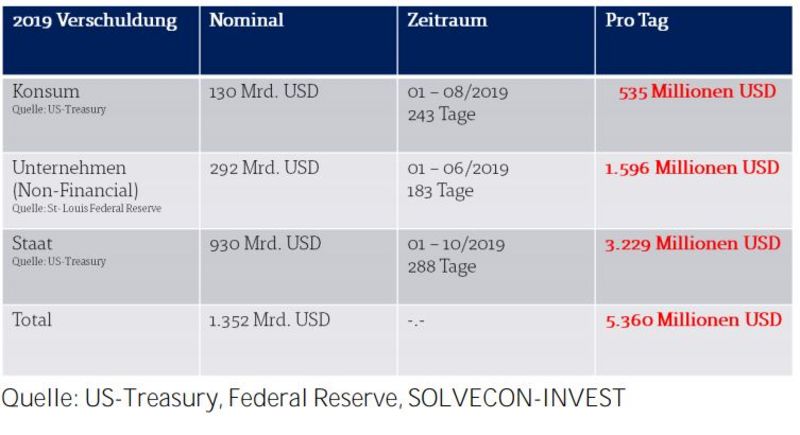

Werfen wir einen Blick auf die verfügbaren Daten der Neuverschuldung bei Staat, Verbrauchern und Unternehmen per 2019:

Pro Kalendertag war eine Neuverschuldung über alle Aggregate in Höhe von 5,36 Mrd. USD per 2019 erforderlich. Stellen Sie sich vor, das wären die Daten der Eurozone. Was wäre dann wohl los? Der Sport der asymmetrischen Bewertung erscheint sich an den westlich dominierten Finanzplätzen, allen voran in New York und in London, hoher Beliebtheit zu erfreuen. Ein freundliches, aber unverbindliches „Chapeau“ an London und New York für diese ausgesprochene Markteffizienz und den fairen Umgang!

Datenpotpourri:

Eurozone: Eurozone ex Deutschland überzeugt!

In den Niederlanden nahm der Index, der das Vertrauen im Verarbeitenden Gewerbe abbildet, von 3,3 auf 3,6 Punkte zu. In diesem Index zeichnet sich seit Juni einen Bodenbildung ab.

In Frankreich stieg das BIP laut vorläufigen Berechnungen im Quartalsvergleich um 0,3 % (Prognose 0,2 %) nach zuvor 0,3 %.

In Spanien nahmen die Einzelhandelsumsätze per September im Jahresvergleich um 3,4 % nach zuvor 3,3 % zu (revidiert von 3,2 %).

In Irland legten Die Einzelhandelsumsätze per September im Jahresvergleich um 4,2 % nach zuvor 2,0 % zu.

USA: Durchwachsen oder schwächlich?

Laut Case/Shiller sanken die Immobilienpreise im 20 Städtevergleich unerwartet per August im Monatsvergleich um 0,2 % (Prognose 0,0 %). Im Jahresvergleich stellte sich der Anstieg auf 2,0 % (Prognose 2,1 %) nach 2,0 %). Damit wurde per August die geringste Anstiegsquote des Vormonats seit August 2012 bestätigt. Der Index des US-Verbrauchervertrauens nach Lesart des Conference Board sank per Oktober von zuvor 126,3 (revidiert von 125,1) auf 125,9 Punkte (Prognose 128,0). Der Index anhängiger Hausverkäufe nahm per September im Monatsvergleich um 1,5 % zu (Prognose 0,9 %). Der Anstieg des Vormonats wurde von 1,6 % auf 1,4 % revidiert.

Japan: Einzelhandelsumsätze raketenhaft

In Japan stiegen die Einzelhandelsumsätze per Berichtsmonat September im Jahresvergleich raketenhaft um 9,1 % (Prognose 6,9 %) nach zuvor 1,8 %. Damit ergab sich die höchste Zuwachsrate im Jahresvergleich seit März 2014.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden der Widerstandszone bei 1.1160 - 80 negiert den positiven Bias des USD.

Viel Erfolg!