Der Euro eröffnet heute gegenüber dem USD bei 1,2263 (06:20 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,2236 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 103,90. In der Folge notiert EUR-JPY bei 127,41. EUR-CHF oszilliert bei 1,0858.

Der USD gewinnt an Boden, da Märkte erwarten, dass es mit einem Präsident Biden nur besser werden könne, da er unter anderem noch mehr konsumtive Schulden machen würde, um den US-Verbraucher in seiner strukturellen Stresslage weiter zu finanzieren.

Gleichzeitig erreicht uns seitens der US-Notenbank ein Signal der Entspannung in der Fortsetzung der Vollkaskopolitik. Der Gouverneur der Fed Philadelphia Patrick Harker warnte, das US-Anleiheprogramm zu früh herunterzufahren. Vor dem Jahreswechsel seien Änderungen unwahrscheinlich. Ergo droht von der Zinsseite keine kritische Verwerfung.

Die Konjunkturdaten liefern bezüglich der Anfechtungen durch Corona ein hohes Maß an Widerstandskraft. Das gilt allen voran für den fernöstlichen Sektor. Es gilt aber auch für die Eurozone. Insbesondere die Daten Deutschlands setzten in den letzten 36 Stunden markante und vor allen Dingen unerwartete positive Akzente. Das gilt auch für den Geschäftsklimaindex der Eurozone, der das höchste Niveau seit März 2020 markierte, obwohl die zweite Corona-Welle wesentliche Teile der Ökonomie der Eurozone beeinträchtigt (Dienstleistungen). Wir verweisen für Details auf das nachfolgende Datenpotpourri.

USA: Sanktionen und Zölle haben nur Schäden verursacht!

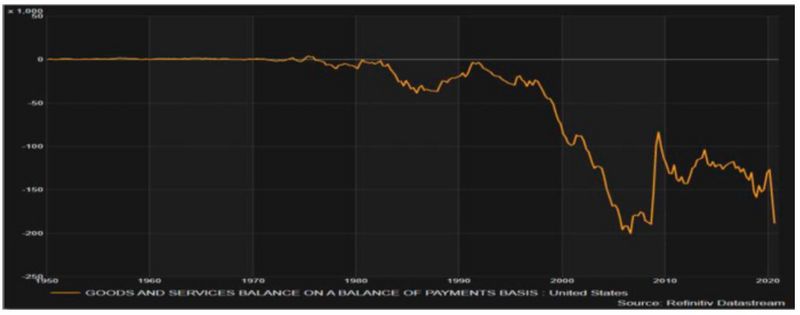

Zahlen sind unbestechliche Gradmesser. US-Präsident Trump ist mit seiner Agenda der rechtlich nicht fundierten Zölle und Sanktionen vollständig gescheitert. Im Zuge der unilateralen US-Maßnahmen hat sich die Lage der US-Handelsbilanz verschlechtert. Zur Visualisierung bieten wir nachfolgenden Chart der US-Handelsbilanz an:

Die US-Handelsbilanz lieferte per November ein Defizit in Höhe von 68,1 Mrd. USD (Prognose 65,2 Mrd. USD) nach zuvor 63,1 Mrd. USD. Damit wurde das höchste Defizit seit August 2006 ausgewiesen. Diese US-Politik der Disruption unter Trump hat dem internationalen Rechtssystem, dem internationalen Organigramm, der Weltkonjunktur und am Ende den USA wirtschaftlich und politisch geschadet.

Das war absehbar, denn es ist bekannt, dass die Frage der Bildung einer Gesellschaft und der Konkurrenzfähigkeit der Produktion hinsichtlich Qualität und Preis entscheidende Größen für den Außenhandel sind. Zölle und Sanktionen können die Defizite in den genannten Feldern nur temporär kaschieren, nicht neutralisieren.

Es wird interessant sein, wie die Biden-Administration die Themen "Umgang mit internationalen Rechtsnormen" und "internationaler Handel" angehen wird.

Boeing: Das wünschten sich VW und Bayer auch!

Boeing zahlt zur Einstellung der Ermittlungen mehr als 2,5 Milliarden USD. Boeing habe diesem Vergleich zugestimmt, der kein strafrechtliches Schuldeingeständnis beinhaltet (!), teilte das US-Justizministerium mit. Er umfasse eine Geldstrafe in Höhe von 243,6 Millionen USD (?!?), Entschädigungszahlungen an Boeings 737-MAX-Airlinekunden in Höhe von 1,77 Milliarden USD und die Einrichtung eines 500 Millionen USD-Fonds für die Absturzopfer.

Da könnte Helene Fischer glatt einen neuen Hit schreiben mit dem Titel „Atemlos durch den Betrug“, denn der ist nachgewiesen, wird jetzt aber rechtlich zu Schnäppchenpreisen geheilt.

Wenn man vergleicht, wie Volkswagen und Bayer in den USA zur Kasse gebeten werden, stellt sich die Frage der Verhältnismäßigkeit. Mehr noch stellt sich die Frage, ob das US-Rechtssystem von Asymmetrien geprägt ist und internationalen Standards genügt!

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Deutschland mit starken Daten

Der von IHS ermittelte Einkaufsmanagerindex für den Konsumsektor sank per Berichtsmonat Dezember von zuvor 45,6 auf 45,5 Punkte (Deutschland 47,1 nach 45,6). Der Economic Sentiment Index stieg per Dezember von zuvor 87,7 (revidiert von 87,6) auf 90,4 Punkte (Prognose 90,0). Der Geschäftsklimaindex verbesserte sich von -0,63 auf -0,41 Zähler und markierte den höchsten Indexwert seit März 2020.

Die Einzelhandelsumsätze sanken per November unerwartet im Monatsvergleich um 6,1 % (Prognose -3,4 %) nach zuvor +1,4 % (revidiert von 1,5 %). Im Jahresvergleich kam es zu einem Rückgang um 2,9 % (Prognose +0,8 %) nach zuvor +4,2 % (revidiert von 4,3 %). Die Verbraucherpreise sanken per Dezember laut Erstschätzung im Jahresvergleich um 0,3 % (Prognose -0,2 %) nach zuvor -0,3 %. Die Kernrate stieg um 0,2 % nach zuvor 0,2 %.

Deutschlands Industrieproduktion verzeichnete per November eine Zunahme um 0,9 % (Prognose 0,7 %) im Monatsvergleich nach zuvor 3,4 % (revidiert von 3,2 %). Im Jahresvergleich kam es zu einem Rückgang um 2,56 % nach zuvor -2,49 %. Deutschlands Handelsbilanzüberschuss stellte sich per November auf 16,4 nach zuvor 18,2 Mrd. Euro. Exporte stiegen im Monatsvergleich um 2,2 % (Prognose 0,8 %) nach zuvor 0,9 % (revidiert von 0,8 %), während Importe um 4,7 % zulegten (Prognose 0,4 %).

USA: Handelsbilanz prekär!

Laut Challenger Report waren per Dezember 77.030 nach zuvor 64.797 Jobs von Entlassungsankündigungen betroffen. Die US-Handelsbilanz lieferte per November ein Defizit in Höhe von 68,1 Mrd. USD (Prognose 65,2 Mrd. USD) nach zuvor 63,1 Mrd. USD. Damit wurde das höchste Defizit seit 2006 ausgewiesen. Die Arbeitslosenerstanträge lagen per 2. Januar 2021 bei 787.000 (Prognose 800.000) nach zuvor 790.000 (revidiert von 787.000). Der ISM-Dienstleistungsindex legte per Dezember von zuvor 55,9 auf 57,2 Punkte zu (Prognose 54,6).

China: Hohe Devisenreserven

Die Devisenreserven stellten sich per Dezember auf 3.217 nach zuvor 3.178 Mrd. USD.

Japan: Frühindikatoren ermutigend

Der Index der Frühindikatoren stieg per November um 2,3 Punkte (Vormonat +1,0). Der Lageindex sank um 0,3 nach zuvor +4,6 Zählern.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.2020 - 1.2050 negiert den positiven Bias.

Viel Erfolg!

Kommentare

heraus. Danke Herr Trump.