Der Euro eröffnet heute gegenüber dem USD bei 1,1844 (06:14 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1833 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 103,83. In der Folge notiert EUR-JPY bei 123,00. EUR-CHF oszilliert bei 1,0795.

Weder erhöhte Risikofreude noch erhöhte Risikoversion lösen derzeit belastbare Marktbewegungen von Dauer aus. Damit setzt sich das Muster der Konsolidierung auf den etablierten Niveaus zunächst einmal fort. Das gilt insbesondere für die Aktienmärkte. An den Devisenmärkten stand der EUR in den letzten 24 Stunden unter mildem Abgabedruck. Auch Edelmetalle haben Boden verloren.

Die Bewegungen sprechen dafür, dass es zu Positionsanpassungen kommt. Manche Finanzmarktteilnehmer sehnen unter Umständen das Jahresende herbei und schließen ihre Bücher nach den Herausforderungen im Laufe des Jahres 2020.

Das Thema Corona-Virus kommt belastender in den Fokus der Märkte. Die erhöhte Zahl der positiv getesteten Personen außerhalb Asiens mit den Folgen erhöhter Krankenhausbelegungen unterstützt das Thema Risikoaversion. Das Thema potenter Impfstoffe eröffnet eine Lösung des temporären Covid-19 Problems und generiert Raum für Risikofreude. Für die weitere Entwicklung wird es wichtig sein, ob der Markt die aktuelle Krisensituation als Zukunft oder die voraussichtliche Wirtschaftsentwicklung an den Märkten diskontieren will.

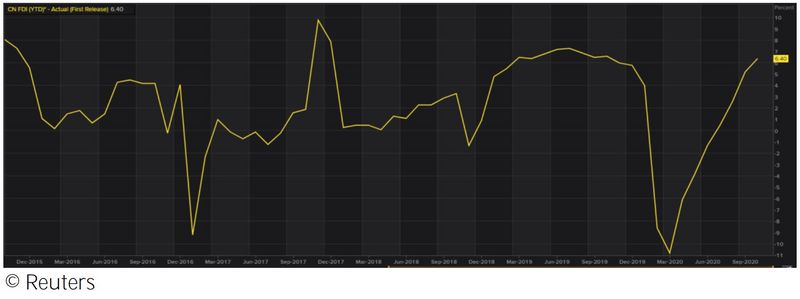

Die Bereitschaft, sich realistisch mit den Erfolgen Asiens an den Märkten zu beschäftigen, bleibt unausgeprägt. Das verwundert immer mehr. Die aktuellen Daten der ausländischen Investitionen in China (Datenpotpourri) sind Ausdruck einer zunehmenden Asymmetrie zwischen Real- und Finanzwirtschaft. Die globale Wirtschaft agiert anders als es die westliche Politik wünscht! „Food for thought!

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Keine neuen Erkenntnisse

Die Verbraucherpreise legten gemäß finaler Berechnung im Monatsvergleich um 0,2 % zu (Prognose 0,2 %, vorläufiger Wert 0,2 %). Im Jahresvergleich kam es zu einem Rückgang um 0,3 % (Prognose -0,3 %, vorläufiger Wert -0,3 %). Die Kernrate der Verbraucherpreise (beeinflussbar durch EZB) stieg im Monatsvergleich laut finaler Berechnung um 0,1 % (Prognose 0,1 %, vorläufiger Wert 0,1 %). Im Jahresvergleich ergab sich eine Zunahme um 0,2 % (Prognose 0,2 %, vorläufiger Wert 0,2 %).

In den Niederlanden lag die Arbeitslosenquote per Oktober bei 4,3 % nach zuvor 4,4 %.

USA: Starke Daten im Bausektor

Die Neubaubeginne legten per Oktober in der auf das Jahr hochgerechneten Fassung von 1,459 Mio. (revidiert von 1,415 Mio.) auf 1.53 Mio. zu (Prognose 1.,46 Mio.). Baugenehmigungen stellten sich in der annualisierten Methode im Oktober auf 1,545 Mio. (Prognose 1,56 Mio.) nach zuvor 1,545 Millionen.

China: FDI läuft trotz "US-Sanktionitis"

Ausländische Direktinvestitionen (FDI) nahmen per Januar bis Oktober 2020 in der Zehnmonatsperiode um 6,40 % zu (in der Neunmonatsperiode zuvor 5,20 %).

Russland: Erzeugerpreise legen zu

Die Erzeugerpreise stiegen per Oktober im Monatsvergleich um 0,3 % nach zuvor 0,6 %. Im Jahresvergleich ergab sich eine Zunahme um 0,7 % nach zuvor 0,0 %.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.1580 - 1.1610 negiert den positiven Bias.

Bleiben Sie gesund, viel Erfolg!

Kommentare

Herr Hellmeyer > Volltreffer !

Ich werde mich der " Risikofreude " des Impfstoffes nicht aussetzen !

vielen Dank für ihre scharf Analyse. Bei ihnen muss man immer zwischen den Zeilen lesen, finde ich sehr gut. Siehe Kommentar von Cruiser.

Da Asien ja wohl das neue wirtschaftliche Zentrum wird, oder bereits schon ist und wir als Anleger das immer mehr auf dem Schirm haben sollten, wäre es ihnen dann möglich, beim Daten-Potpourri, vielleicht zwischendurch eines der Länder vorzustellen, Z Bsp. die, die in dem neuen Handelsabkommen involviert sind? In dem Format, wie sie dass immer im Datenpotpourri machen. Um als Anleger ein Gefühl für die Entwicklung dieser Länder zu erhalten.

Grüße und bleiben sie alle gesund, der Winter kommt

Franck