Der Euro eröffnet heute gegenüber dem USD bei 1,0624 (05:48 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0529 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 135,54. In der Folge notiert EUR-JPY bei 144,00. EUR-CHF oszilliert bei 0,9874.

Finanzmarkt: Freundliche Stimmung

Der Finanzmarkt zeigte sich gestern in freundlicher Verfassung. Katalysator dieses Gemütszustands war die Veröffentlichung der US-Verbraucherpreise, deren Anstieg stärker und umfassender im Jahresvergleich von 7,7 % auf 7,1 % (Prognose 7,3 %) sank als vom Markt antizipiert. Das dämpfte Zinserhöhungserwartungen.

Die US-Aktienmärkte als auch die weiteren internationalen Aktienmärkte profitierten davon. Gleichwohl konnten die nach der Veröffentlichung der CPI-Daten zunächst deutlich erhöhten Niveaus im Tagesverlauf nicht vollständig gehalten werden.

Am Kapitalmarkt kam es insbesondere in den USA zu einer Entspannung nach dem Anstieg der Renditen in den Tagen zuvor. Heute früh rentiert die 10-jährige Bundesanleihe mit 1,92 % (Vortag 1,96 %) und die 10-jährige US-Staatsanleihe mit 3,49 % (Vortag 3,60 %).

Der USD kam dank der veränderten Zinserwartungen unter die Räder. Der Euro markierte mit 1,0673 zwischenzeitlich die höchsten Kurse seit Anfang Juni 2022.

Die edlen Metalle, allen voran Gold, legten im Rahmen des schwächeren USD deutlich zu. Gold markierte die höchsten Bewertungen gegenüber dem USD seit Ende Juni 2022.

Fazit: Entscheidend wird heute sein, ob der Offenmarktausschuss der US-Notenbank heute die Preis- als auch die Konjunkturentwicklungen so wie der Finanzmarkt interpretiert.

FOMC im Fokus

Heute um 20 Uhr wird das Ergebnis der Offenmarktausschusssitzung der Federal Reserve bekannt gegeben. Konjunktur- als auch Preisdaten implizieren, dass die Höhe der Zinsschritte von 0,75 % auf 0,50 % reduziert wird. Genauso wichtig wird die Projektion der weiteren Politik sein. Sollten die Projektionen zukünftiger Zinsschritte leicht nach unten angepasst werden, wäre das für Finanzmärkte sehr unterstützend. Die begleitende Verbalakrobatik ist ebenso von hoher Bedeutung.

Wir sind Freunde des normativ Faktischen. Aus diesem Grund bieten wir Ihnen heute Daten an, die hinsichtlich der Möglichkeiten der US-Notenbank, Zinsen zu erhöhen, von Bedeutung sind.

Historische Vergleiche der aggressiven Zinspolitik unter Paul Volcker Anfang der 80er Jahre wurden in Analysen bewegt. Wir mögen historische Vergleiche. Wenn man sie anstellt, sollte man jedoch immer auf die vorliegenden Grundvoraussetzungen achten (Analyse der Determinanten). Da ergeben sich markante Unterschiede zu den 80er Jahren.

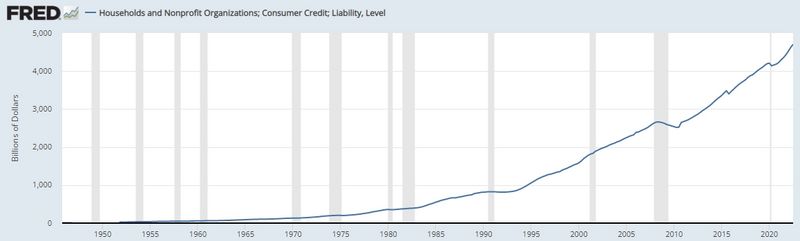

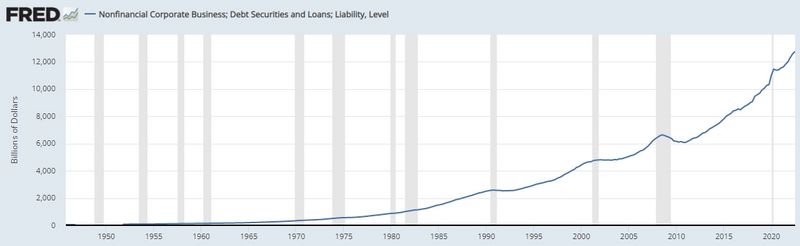

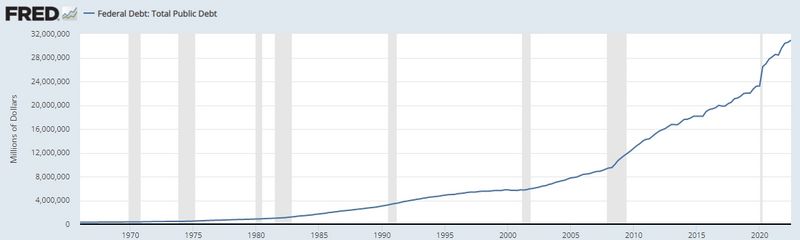

Seitdem ist die Verschuldung der Verbraucher, der Unternehmen und des Staats dynamisch gestiegen. Ergo wirken bei Zinserhöhungen ganz andere Skaleneffekte im Hinblick auf die Bremsung der Konjunktur. Daneben belegen die Zahlen innere Schwäche des US-Geschäftsmodells wegen dieser massiven Verschuldungen. Alle Grafiken sind von der St-Louis Federal Reserve.

1. Verbraucherkredite

2. Unternehmenskredite

3. Staatsschulden

Fazit: Wenn die US-Notenbank ihr duales Mandat (Preisstabilität und konjunkturelle Stabilität) nicht vollständig ignoriert, ergeben sich aus der Verschuldungsproblematik engere Grenzen für das Maximum der möglichen Zinserhöhungen. Vor diesem Hintergrund sind wir gespannt, welche Verbalakrobatik uns heute serviert wird.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: ZEW-Indices legten zu

Der ZEW-Erwartungsindex für die Eurozone legte per Dezember von zuvor -38,7 auf -23,3 Punkte zu.

Deutschland: Der ZEW-Sentiment-Index stieg per Dezember von zuvor -36,7 auf -23,3 Zähler (Prognose -26,4), während der ZEW-Lageindex von -64,5 auf -61,4 (Prognose -57,0) zulegte.

Deutschland: Die Verbraucherpreise sanken gemäß finaler Berechnung im Monatsvergleich um 0,5 % (Prognose -0,5 %). Im Jahresvergleich kam es erwartungsgemäß zu einem Anstieg um 10,0 %.

UK: Leichter Anstieg der Arbeitslosenquote

Die Arbeitslosenquote nach Berechnung der ILO nahm per Berichtsmonat Oktober erwartungsgemäß von zuvor 3,6 % auf 3,7 % zu.

USA: Verbraucherpreise schwächer als erwartet

Der NFIB Business Optimism Index (Stimmung in kleineren Unternehmen) verzeichnete per Berichtsmonat November einen Anstieg von zuvor 91,30 auf 91,90 Zähler.

Die US-Verbraucherpreise nahmen per November im Monatsvergleich um 0,1 % (Prognose 0,3 %) nach zuvor 0,4 % zu. Im Jahresvergleich kam es zu einem Anstieg um 7,1 % (Prognose 7,3 %) nach zuvor 7,7 %.

Japan: Tankan Report insgesamt leicht aufgehellt

Zusammenfassend ergibt sich ein Szenario, das bei dem Währungspaar EUR/USD eine neutrale Haltung favorisiert.

Viel Erfolg

Kommentare

Danke Herr Hellmeyer!

Was für eine unterhaltsame Darbietung (mal wieder). Eine echte Komödie, die ein Shakespeare nie besser schreiben könnte. Eine FED die als Rettungskapsel über dem Abgrund schwebt und mal die Inflation mal den Markt bedient.

Gruß Rudi