Der Euro eröffnet heute gegenüber dem USD bei 1.1298 (07:17 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1260 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 107.11. In der Folge notiert EUR-JPY bei 121.02. EUR-CHF oszilliert bei 1.1095.

Das globale Krisenpotpourri ist facettenreich und extrem virulent. Es nimmt in der Tendenz zu. Wir starten mit diesen Tälern der Tränen in Europa.

Der Konflikt zwischen der EU und Russland wird fortgeschrieben. Die EU verlängert die Sanktionen gegen Russland um weitere sechs Monate und sanktioniert sich faktisch selbst.

Alle verfügbaren Daten belegen eindrucksvoll, dass die EU wirtschaftlich und politisch der große Verlierer dieses geopolitischen Spiels der USA um die Ukraine mit dem originären Ziel der Destabilisierung Russlands ("Entputinisierung") ist.

Der verfügbare Datenmix, der uns aus Russland erreicht, belegt, dass die Ziele der Schwächung Russlands nicht ansatzweise erreicht wurden. Im Gegenteil hat sich die EU markant geschwächt (Potential: Die Zukunft liegt im Osten!).

Russlands Struktur- und Konjunkturdaten könnten einen neidisch machen (siehe unten Datenpotpourri). Der Anstieg des russischen Aktienmarktes auf mehrjährige Höchststände belegt die hier genannten Tatsachen.

Das zentrale Opfer dieser Politik ist jedoch die Ukraine. Die Ukraine kann man nur mit Russland und mit der EU aufbauen, nicht gegen Russland und nicht gegen die EU. Welches Land wurde im letzten Satz aus sachlich unbestechlichen Gründen nicht erwähnt?

Bleiben wir bei der EU. Die erkennbare Handlungsunfähigkeit der EU ist ein gefährlicher Krisenherd. Die Spitzenposten sind neu zu besetzen. Man scheint aber nicht in der Lage zu sein, die auffälligen Partikularinteressen zu überwinden. Dahinter wabert auch das Problem, dass die Erweiterung der EU Richtung Osten, bei der die Eintrittskriterien ignoriert und/oder nivelliert wurden (nur eins von zwölf Ländern erfüllte die Kriterien der EU-Aufnahme), heute zu einer Paralyse der EU führt. Das erfordert zwingend Neuausrichtungen zu einem Europa der zwei Geschwindigkeiten und zu einer Abwendung weiterer Aufnahmen von Ländern, die die Bedingungen nicht voll erfüllen! Beide notwendigen Entwicklungen sind noch nicht einmal tentativ erkennbar.

Der Brexit-Prozess wird von Tag zu Tag grotesker. Lügenbolde haben offensichtlich im politischen Zirkus des UK gute Karrierechancen. Es sieht so aus, dass Boris Johnson sich als Chef der Tories durchsetzen wird und damit auch nächster britischer Premierminister wird. Das bringt im Rahmen von sinnlosen Verhandlungsversuchen noch einmal einen Krisenmodus für die EU, aber vor allen Dingen für das UK mit sich. Die Wahrscheinlichkeit eines harten Brexits ist ausgeprägter denn je.

Italiens Salvini biederte sich in dieser Woche bei den USA an. Er bezeichnete Italien als den treuesten Gefährten/Alliierten der USA innerhalb der EU. Nun, da die USA Europa als Feind (Trump, Juli 2018) klassifizierten, sagt das viel zu der Position Italiens im Hinblick auf die EU/Eurozone aus. Danke Rom, genau diese Loyalität brauchen wir. War Brutus Römer ...

Zusätzlich ist die EU/Eurozone belastet, da die zunehmende Risikoaversion, die durch die US-Politik ausgelöst wurde, auf dem Investitionsgüterzyklus lastet. Gerade in dem Sektor ist Europa im Vergleich zu anderen Wirtschaftsregionen stark aufgestellt und leidet entsprechend überproportional. Es steht nicht gut um Europa bei Betrachtung des politischen Umfelds. Die Lehrstunden des vergangenen Jahrhunderts verhallen mit dem Ableben der alten Generationen.

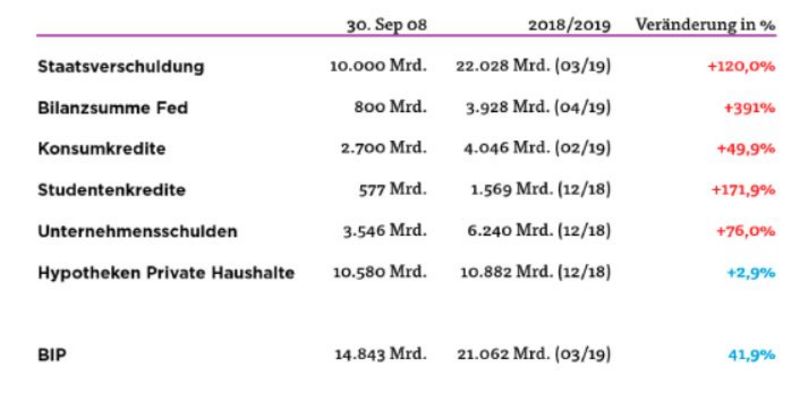

Der Blick auf die Konjunkturlage in den USA ist wenig erbaulich. Die US-Notenbank soll einen Rettungsring werfen, fordert Trump. Reicht ein Rettungsring bei den strukturellen Verwerfungen in den USA, wo Wachstum ohne selbsttragende Kräfte an US-Aktienmärkten abgefeiert wird? Helfen Rettungsringe einem Leck geschlagenem Schiff oder einigen Besatzungsmitgliedern? Sie mögen das für sich selbst beantworten.

Der von den USA ausgelöste Handelskonflikt mit China ist ausgeprägt und virulent. Im Mai wurde der Konflikt auf das bisher höchste Eskalationsniveau hochgefahren. Die US-Sanktionspolitik - losgelöst von jedweden internationalen Geschäfts- und Vertragsgrundlagen - wurde am Ende nicht nur über Zölle (=Kosten, kein Angriff auf Lieferketten), sondern durch US-Eingriff in die globalen Lieferketten durch Ausschluss von Unternehmen (Huawei etc.) geführt.

Diese neue Qualität stellt das gesamte System der global operierenden Ökonomie mit kurzfristigen Lieferketten in Frage. Dieses Risiko wird derzeit noch nahezu vollständig an den Märkten ausgeblendet.

Hoffnungswerte, dass es bei dem anstehenden G-20 Gipfel zu Lösungen kommt, mögen in Ansätzen gerechtfertigt sein. Aber was ist ein Wort (Vertrag der US-Administration) heute wert? Kann man Worte und Verträge der USA als Beton für nachhaltige Wirtschaft definieren oder doch nur als Treibsand des Moments?

Wir sollten nicht ausblenden, dass der Handelskonflikt der USA mit Europa vollständig ungelöst ist. Wir sind gespannt, welche Kreativität das Team um Trump, Lightizer, Bolton und Grenell entwickeln wird. Wir sollten gut vorbereitet sein!

Der Nahe Osten steht geopolitisch im Zentrum. Der Konflikt USA/Iran wurde von den USA mit Austritt aus dem Atomabkommen und Sanktionierung in der Folge (=Aktion!) massiv eskaliert. Dieses Pulverfass kann jeden Moment gezündet werden. Die Mahnungen aus Brüssel, Moskau und Peking verhallen im weitläufigen Washington und unter Umständen auch in Teheran.

Es gibt noch weitaus mehr Krisenherde, aber das muss für heute reichen.

Fazit: Das Thema, aus Geschichte zu lernen, fällt dem Westen offenbar recht schwer!

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Durchwachsen

Laut finaler Berechnung legte das BIP Frankreichs per 1. Quartal 2019 im Quartalsvergleich den Erwartungen entsprechend um 0,3 % zu. Der Index des Verbrauchervertrauens der Eurozone sank laut Erstschätzung von -6,5 auf -7,2 Punkte.

UK: Eher stürmisch!

Einzelhandelsumsätze sanken per Mai um 0,5 % im Monatsvergleich (Prognose -0,5 %). Der Vormonatswert wurde von 0,0 % auf -0,1 % revidiert. Im Jahresvergleich ergab sich ein Anstieg um 2,3 % (Prognose 2,7 %) nach 5,1 %. Die Bank of England hat den Leitzins erwartungsgemäß unverändert bei 0,75 % belassen.

Russland: Die Sonne scheint!

Die Devisenreserven legten per Berichtswoche 14. Juni von 502,7 auf 504,5 Mrd. USD zu und markierten den höchsten Wert seit Januar 2014. Die Einzelhandelsumsätze nahmen im Jahresvergleich per Mai um 1,4 % nach 1,2 % (Prognose 1,2 %) zu. Die Arbeitslosenrate sank per Mai von zuvor 4,7 % auf 4,5 % (Prognose 4,6 %). Reale Löhne legten per Mai um 2,8 % im Jahresvergleich (Prognose 1,5 %) nach 1,6 % zu.

USA: Eher stürmisch!

Das Leistungsbilanzdefizit stellte sich per 1. Quartal auf 130,4 Mrd. USD (Prognose 125,0 Mrd. USD). Der Vormonatswert wurde von -134,4 Mrd. USD auf -143,9 Mrd. USD revidiert. Der Philadelphia Fed Business Index brach per Juni unerwartet von zuvor 16,6 auf 0,3 Punkte ein. Die Prognose lag bei 11,0 Zählern. Die Frühindikatoren waren laut Conference Board im Monatsvergleich per Mai unverändert (Prognose +0,1 %).

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung in der Währungsrelation EUR/USD favorisiert. Erst ein Ausbruch aus der Bandbreite 1.1100 - 1.1350 eröffnet neue Opportunitäten.

Viel Erfolg!

Kommentare

Habe nicht mitbekommen, dass eine Verlängerung der Sanktionen anstand bzw. beschlossen wurde.

Interessant auch immer wieder harte Wirtschaftsdaten zu Russland vs. Berichterstattung.

Zum Ko****