Der Euro eröffnet heute gegenüber dem USD bei 1,2216 (07:17 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,2185 im asiatischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.80. In der Folge notiert EUR-JPY bei 132 .91. EUR-CHF oszilliert bei 1.1949.

Die gestern veröffentlichten Konjunkturdaten verdienen sich die Klassifizierung "gut". Das gilt insbesondere für die US-Konjunkturdaten.

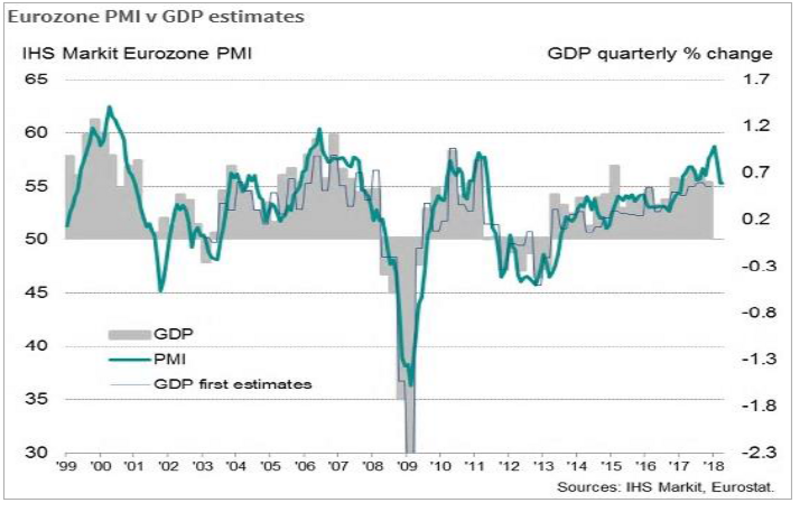

Aber wir gehen der Reihe nach. Die Veröffentlichung der Einkaufsmanagerindices von Markit für die Eurozone per Berichtsmonat April signalisiert Stabilität auf hohem Niveau. Der Composite Index verharrte bei 55,2 Punkten (Prognose 54,9), was Ausdruck einer ausgeprägten wirtschaftlichen Expansion ist. Der Index des Sektors Produktion hat von 56,6 auf 56,0 Zähler verloren (Prognose 56,1), während der bedeutendere Index des Dienstleistungssektors von 54,9 auf 55,0 Punkte zulegte (Prognose 54,6).

Aus den USA überwogen positive Konjunkturdaten.

Die Ausnahme lieferte der Chicago Fed National Activity Index. Per Berichtsmonat März sank der Index, der sich aus 85 Einzelindikatoren der US-Wirtschaft zusammensetzt, von 0,98 auf 0,10 Punkte. Zur Einordnung ist zu sagen, dass im Vormonat der höchste Wert seit 1999 markiert wurde. Der aktuelle Indexstand von 0,10 Punkten ist nicht prekär.

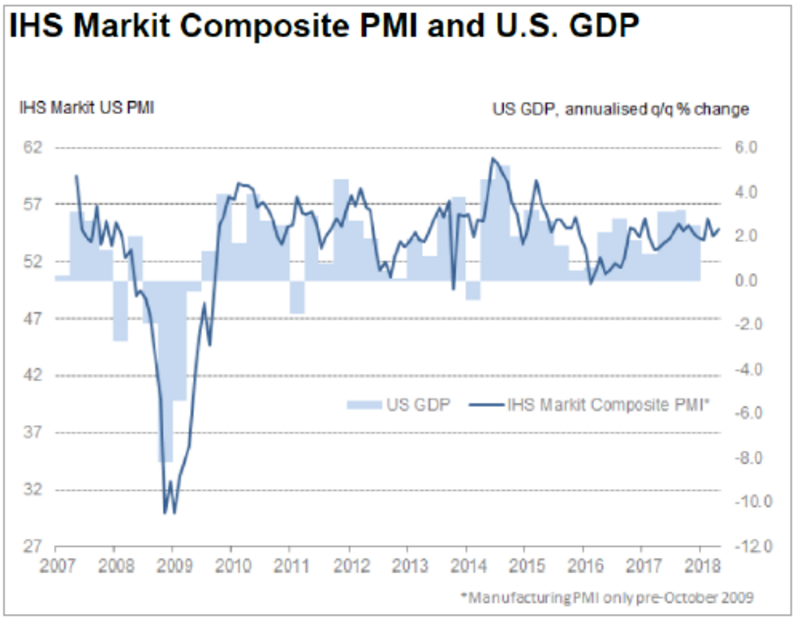

Der Datenpotpourri von Markit für die USA setzte per April unerwartet positive Akzente. Der Composite Index stieg von 54,2 auf 54,8 Punkte und nähert sich den Werten der Eurozone an (55,2). Der Index für die Produktion legte sportlich von 55,6 auf 56,5 Zähler zu, während der Dienstleistungsindex von 54,0 auf 54,4 zunahm.

Der Absatz zuvor genutzter US-Wohnimmobilien stieg per März in der auf das Jahr hochgerechneten Fassung (annualisiert) auf 5,60 von zuvor 5,54 Millionen Objekten.

Passend zu unserem gestrigen Kommentar zum Fiscal Monitor des IWF mit den Budgetprognosen per 2018/2019 lieferte gestern Eurostat die Haushaltsdaten aus der Eurozone per 2017.

Das war weitgehend erfrischend - das gilt vor allen Dingen im interdisziplinären Vergleich mit den USA (2017 Gesamtschulden 107,8%, Neuverschuldung 4,6% des BIP), dem UK (2017 Gesamtschulden 87,0%, Neuverschuldung 2.3% des BIP) und Japan (Gesamtschulden 236,4%, Neuverschuldung 4,2% des BIP).

Defizite und Schuldenstände der Eurozonenländer sind 2017 wegen der guten Konjunkturlage und niedriger Zinskosten gesunken. Die öffentlichen Haushalte der 19 Länder der Eurozone warteten mit einem Defizit in Höhe von 0,9% des BIP auf. 2016 lag es noch bei 1,5%, 2015 bei 2,0% des BIP.

Insgesamt stellt sich der Schuldenstand der Länder der Eurozone auf knapp 9,7 Billionen Euro. Das entspricht einem Schuldenstand von 86,7 Prozent des Bruttoinlandsproduktes. Er ist seit 2014 ausgehend von 91,9% kontinuierlich gesunken.

In den einzelnen Mitgliedsländern entwickelten sich die Haushalte unterschiedlich. Malta +3,9%, Zypern +1,8%, Luxemburg +1,5%, Deutschland +1,3%, die Niederlande +1,1%, und Griechenland +0,8% wiesen Überschüsse aus.

Defizite meldeten Irland -0,3%, Estland -0,3%, Spanien -3,1 und Portugal -3,0.

Die höchsten Verschuldungsquoten wurden in Griechenland bei 178,6% des Bruttoinlandsproduktes, in Italien bei 131,8%, in Portugal bei 125,7%, in Belgien bei 103,1% und in Spanien bei 98,3% markiert. Die niedrigsten Niveaus wurden in Estland bei 9,0% und in Luxemburg 23,0% erreicht. Deutschland kommt hier auf 64,1%.

Das Gesamtergebnis der Eurozone ist hinsichtlich der vorherigen Krisenlage gut und entwickelt sich in die richtige Richtung. Hausaufgaben sind hinsichtlich der heterogenen Haushaltslagen innerhalb der Eurozone aber weiter gegeben. Der Weg ist das Ziel.

Aktuell ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Erst ein Überwinden des Widerstandsniveaus bei 1.2400-20 neutralisiert den positiven Bias des USD.

Viel Erfolg!