Der Euro eröffnet heute gegenüber dem USD bei 1.1556 (07.30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1554 im späten fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.90. In der Folge notiert EUR-JPY bei 131.62. EUR-CHF oszilliert bei 1.1378.

Eurogruppen-Chef Centeno dringt auf eine Klärung der Haushaltspläne Italiens. Die Regierung in Rom müsse ein nachhaltiges Budget vorstellen. Man habe bis Mitte Oktober Zeit. Das darf man von Profis in der Tat erwarten, deren Zukunft durch europäische Solidarität in nicht unerheblichem Umfang gesichert wurde und wird. Die Regierung Italiens will 2019 entgegen vorheriger Zusagen und gegen den eigenen italienischen Finanzminister Tria mehr Schulden machen.

Hier wird deutlich, dass bisweilen parteilose Politiker (Tria) mehr Verstand besitzen als populistische Protagonisten. Fakt ist, dass die Solidarität der europäischen Familie keine Einbahnstraße ist, die italienische Rosinenpickerei goutieren kann. Italiens Vize-Regierungschef Di Maio warf der EU vor, absichtlich für Unruhe an den Finanzmärkten zu sorgen.

Nein, Herr Di Maio, Ihre konsumtiven Haushaltspläne sorgen für die Unruhe, da Sie die Erfahrungswerte der sinnstiftenden Reformpolitik negieren und ernsthaft Glauben machen wollen, dass man mit konsumtiven Maßnahmen Zukunft generieren kann. Damit setzen Sie auf den Politikstil, der die Haushaltsproblematik begründet hat. Sie verkennen die Ursache des Problems!

Einige europäische Institutionen legten es darauf an, Terrorismus an den Märkten zu schaffen, sagte Di Maio. Es ist nicht "Terrorismus" der EU, sondern eine "anarchische italienische Haushaltsplanung" basierend auf Wortbruch gegenüber der EU und gegen den eigenen Finanzminister, die derzeit Unruhe forciert!

Die normative Kraft des Faktischen impliziert, dass die aktuelle Eskalation ein temporäres Phänomen sein wird, denn anarchische Finanzpolitik funktioniert nur mit tiefen Taschen, die in Rom nicht vorliegen. Die "Bockigkeit" Roms im Rahmen populistischer Politik nährt nicht die Solidarität gegenüber Rom, ganz im Gegenteil!

IWF zeigt sich besorgt: Klartext (kursiv)

Handelsstreitigkeiten und Schutzzölle trüben allmählich den IWF-Ausblick für die Weltkonjunktur. Noch im Juli erwartete der IWF ein Wachstum in Höhe von 3,9% für 2018 und 2019. Seitdem ist der Ausblick weniger hell geworden, wie man in unserer aktualisierten Prognose in der kommenden Woche sehen werden kann, sagte IWF-Chefin Lagarde. Wegen der Unsicherheit litten mittlerweile das produzierende Gewerbe und die Investitionen.

Unser Kommentar: Das ist dank der aggressiven US-Politik, die keine Vertragstreue kennt, grundsätzlich richtig.

In den USA wachse die Wirtschaft wegen der Steuersenkungen und den Finanzbedingungen kräftig, so Frau Lagarde.

Richtig, aber eben mit dem Rezept, das zur Krise 2008/2009 führte. Der Mangel einer qualitativen Bewertung durch den IWF ist grotesk, denn diese US-Konjunkturbasis ist endlich und nähert sich dem Zenit.

In der Euro-Zone und in Japan gebe es dagegen Zeichen einer Verlangsamung.

Das ist richtig. Aber die Eurozone wächst weiter oberhalb ihres Potentials und maßgeblich auf Basis wiederkehrender Einkommen (beste Qualität). Damit ergibt sich eine andere Widerstandskraft im Vergleich zu der "Push-Economy" der USA. Wie kann man ein Land mit einem Haushaltsdefizit von 5,5% (USA IWF-Daten) implizit (genau das macht der IWF) mit der Eurozone, die laut IWF ein Defizit von circa 0,5% aufweisen wird, auch nur in zarten Ansätzen vergleichen!

Auch in China zeigten sich gemäß Lagarde Bremsspuren. Wegen des Handelskonflikts und den Schutzzöllen dürfte sich in der Volksrepublik die Lage verschlimmern.

Sie dürfte sich leicht abschwächen, mehr aber auch nicht.

Unser Fazit:

Die Weltwirtschaft expandiert weiter 2018/2019 in einer Spanne zwischen 3,5% - 4,0%. Wenn es zu geo- und handelspolitischen Entspannungen kommt, ist ein Pfad bei maximal 4% 2019 möglich. Bleibt es bei dem aktuellen Konfliktszenario kann sich der Pfad Richtung 3,5% verschieben.

Auch 3,5% Wachstum sind positiv einzuwerten (Skaleneffekte bei Unternehmen) und sind eben nicht mit 3,5% vor acht Jahren (erhöhte Basis) vergleichbar.

Brexit-Klartext!

Firmen in Europa müssten dem britischen Handelsminister Fox zufolge bei einem harten Brexit Zölle in Milliardenhöhe zahlen. Sollte es vor dem EU-Austritt des UK kein Abkommen mit der EU geben, würde dies auch dem europäischen Handel deutlich schaden, sagte Fox. Auf den ersten Blick ist das richtig. Der zweite Blick ist jedoch von erhöhter Bedeutung!

O-Ton Fox: Europäische Unternehmen müssten Zölle zahlen, um Zugang zum britischen Markt zu erhalten, möglicherweise in Höhe von bis zu 14 Milliarden Pfund pro Jahr. Es liegt im Interesse aller, dass wir eine Einigung erzielen und diese so schnell wie möglich umsetzen.

Fox liegt schon richtig in der Beschreibung der Ist-Situation. Die Folgen werden jedoch Produktionsstättenverlagerungen aus dem UK nach Kontinentaleuropa sein, um dieses Problem zu entkräften, denn der Gesamtmarkt der EU ist als Absatzstandort weitaus bedeutender als der Absatzmarkt des UK.

Perspektivisch ist das UK der massive Verlierer, denn Kapitalstock ist der Schlüssel für Prosperität. Genau den wird das UK sukzessive verlieren und Kontinentaleuropa gewinnen.

Der Blick auf die Ist-Situation und der Wille, auf dieser Basis Druck aufzubauen, ist ein netter Versuch auf extrem dünnen Eis. Mehr gibt es hier nicht zu sagen!

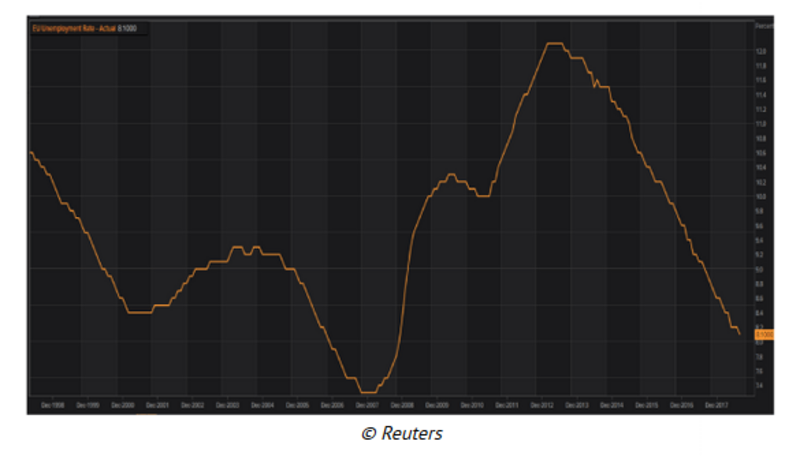

Arbeitsmarktdaten der Eurozone mehr als erfrischend!

Die Arbeitslosenquote der Eurozone sank per August unerwartet von 8,2% auf 8,1% und markierte damit den niedrigsten Stand seit November 2008!

Die Populisten Italiens dürfen sich auch über einen markanten Rückgang der Arbeitslosenquote in Italien freuen. Hier kam es per August zu einem Rückgang von 10,2% auf 9,7%. Es wurde die geringste Quote seit Anfang 2012 markiert. Das sind die Folgen der Reformpolitik der Vorgängerregierung, nicht der Populisten!.

Weiterer Datenpotpourri:

Eurozone: Der Markt Manufacturing PMI sank laut finaler Berechnung von zuvor 53,3 auf 53,2 Punkte (Prognose 53,3).

USA: Der Markt Manufacturing PMI verharrte laut finaler Berechnung bei 55,6 Punkten. Der ISM Manufacturing PMI sank per August deutlich von fraglos sportlichen 61,3 auf 59,8 Punkte (Prognose 60,1). US-Bauausgaben legten per August um 0,1% (Prognose 0,4%) zu. Der Vormonatswert wurde von +0,1% auf +0,2% revidiert.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.1460 - 1.1490 neutralisiert den positiven Bias des Euros.

Viel Erfolg!

Kommentare