Der Euro eröffnet heute gegenüber dem USD bei 0,9947 (05:45 Uhr), nachdem der Tiefstkurs der letzten 24 Stunden bei 0,9901 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 136,82. In der Folge notiert EUR-JPY bei 136,14. EUR-CHF oszilliert bei 0,9606.

An den Finanzmärkten dominiert Katerstimmung

Zwei Aspekte belasten aus der außenpolitischen Arena hinsichtlich Ausweitung des Ukraine-Kriegs. Im Daily Mirror werden britische Soldaten aufgefordert, sich auf den Krieg in Russland vorzubereiten. Die USA riefen gestern ihre Bürger zum Verlassen der Ukraine auf.

Das Tempo der Abverkäufe an den Aktienmärkten hat sich in den letzten 24 Stunden reduziert. Der USD bleibt am Devisenmarkt en vogue. Gold und Silber konnten gegenüber dem USD geringfügig zulegen. Die Rendite der 10-jährigen Bundesanleihe legte auf 1,33 % zu. Die Rendite der 10-jährigen US-Staatsanleihe liegt aktuell bei 3,04 %. Beide Entwicklungen belasten Aktienmärkte (Aspekt Diskontierungsfaktor).

Deutschland: Klartext!

Nachdem man seitens unserer politischen Eliten eingangs der Sanktionspolitik der Öffentlichkeit den Eindruck vermittelte, dass die Sanktionen maßgeblich Russland träfen und damit die Historie von Sanktionspolitiken und die warnenden Stimmen ignorierte (auch schon 2014!), erreicht uns nun die Realität der Wirkungskanäle dieser Politik.

Der Anstieg der Energiepreise geht gemäß einer Umfrage des Bundesverbands der mittelständischen Wirtschaft (BVMW) vielen mittelständischen Unternehmen an die Substanz. 42,36 % von 853 befragten Unternehmen gaben an, dass die Energiepreisentwicklung die Existenz des Unternehmens gefährden würden. 72,5 % der Unternehmen leiden demnach unter den derzeitigen Preisen.

Kommentar: Der Mittelstand trägt Deutschlands Wirtschaft. Er ist maßgebliche Innovationskraft. Er ist entscheidende Größe für Beschäftigung und Ausbildung. Wenn eine Bundesregierung gegenüber dem Sektor der Wirtschaft, der für dieses Land und der Stabilität dieses Landes existentiell ist, Loyalitätspflichten vernachlässigte, um anderen Loyalitätspflichten nachzukommen (Hüther, IfW, Nord Stream 2, Loyalität), würfe das Fragen auf. Sollten uns 42 % des Mittelstands wegfallen, wäre auch das global einmalig attraktive Wirtschaftscluster zerstört. Was meine ich mit Wirtschaftscluster. Es ist die Struktur (Aristoteles), die dafür sorgt, dass es eine engmaschige und gleichzeitig hochwertige Versorgungssicherheit im Produktionssektor gibt. Fällt Produzent A aus, ist in geografischer Nähe ein Produzent B, der hohe Qualität liefern kann. Das ist ein Effizienzvorteil gegenüber anderen Wirtschaftsräumen, der historisch einmalig ist. Es ist einer der Gründe, warum Deutschland trotz hoher Arbeitskosten und Energiekosten bis zum 23. Februar 2022 erfolgreich war. Die Gefahr, dass dieses Ass aus dem Ärmel fällt, ist real.

Zusätzlich erreichten uns folgende Nachrichten:

Gemäß einer Studie des WSI kommt es im laufenden Jahr zu einem Anstieg der Tariflöhne um 2,9 %. Unter Berücksichtigung der erwarteten Inflationsrate stünde damit ein realer Einkommensverlust in Höhe von 3,6 % an. Der Kaufkraftverlust ist höher, da auf den Anstieg der Löhne Steuern und Abgaben anfallen.

Die Inflation zehrt laut Untersuchungen des IFO-Instituts die Sparpolster, die während der Corona-Krise aufgebaut wurden, auf. Sie seien jetzt abgeschmolzen. Der private Konsum werde daher als die Konjunktur unterstützende Kraft ausfallen.

Kommentar: Wir leben in einem energetischen Zeitalter seit 300 Jahren. Energie und deren Optimierung sind die Grundpfeiler aller Errungenschaften und des Wohlstands. Ohne Energie geht nichts. Wer mit der Versorgung spielt, spielt mit dem Rückgrat einer Volkswirtschaft und Gesellschaft. Der erkennbar oberflächliche Umgang mit diesen ehernen Gesetzmäßigkeiten seitens der Verantwortlichen in Berlin, aber auch anderenorts in Kontinentaleuropa wirft Fragen über Loyalitäten auf. Auch steht die Frage im Raum, wie es sein kann, dass eine derartige Fehleinschätzung mit potenziell existentiellen Folgen für unseren Wirtschaftsraum und damit für die Stabilität unserer Gesellschaften als auch die Politik für die Verantwortlichen keine Konsequenzen zu haben scheint. In keiner Phase seit 1949 haben sich die Bedingungen innerhalb Deutschlands innerhalb von sechs Monaten so dramatisch verschlechtert. Seit Monaten wurde meine Warnungen, die faktenbasiert waren und sind (siehe diverse Videos), seitens der politischen Elite ignoriert. „Food for thought!“

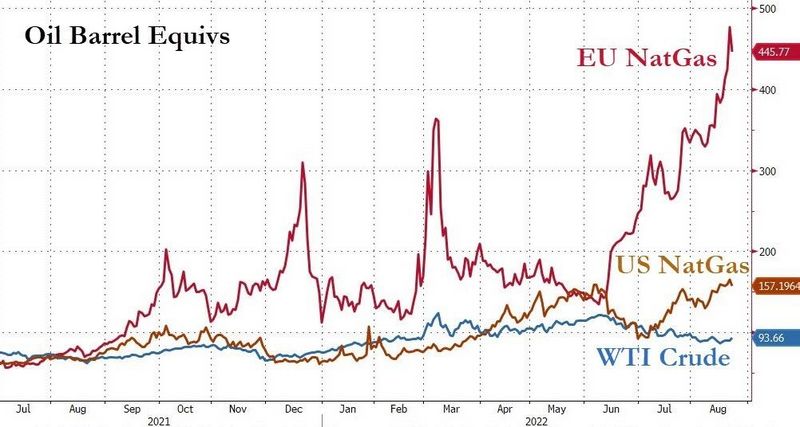

Divergenz der Gaspreise USA/EU

Die Erkenntnis, dass neben der Ukraine und Russland das westliche Kontinentaleuropa der größte Verlierer ist, setzt sich durch. Das hängt einerseits an dem Thema Versorgungssicherheit, die hier in Europa am geringsten ausgeprägt ist. Es hängt aber auch an dem Thema der Preise für Rohstoffe. Darauf wollen wir heute einen kurzen Blick werfen.

In den USA verschiebt sich die Öffnung des LNG-Terminals in Freeport/Texas, der eine Schlüsselrolle für LNG-Exporte der USA darstellt, von September auf November. Entsprechend wird die Versorgungslage der USA dadurch besser und in Europa schlechter. Werfen wir einen Blick auf folgenden Chart, der das europäische Preisdilemma verdeutlicht:

Datenpotpourri der letzten 24 Handelsstunden:

Die gestern veröffentlichten Daten liefern für Europa und die USA bei Einkaufsmanagerindices ein malades Bild, allen voran der US-Dienstleistungssektor. Die Debatte über die Qualität der US-Rezession war offensichtlich nur ein Narrativ. Im UK brechen laut CBI die Aufträge weg und in den USA kommt der Immobilienmarkt unter die Räder.

Eurozone: S&P Composite auf tiefsten Stand seit Februar 2021 – rezessiv!

S&P Einkaufsmanagerindices gemäß Erstschätzung per August:

Verarbeitendes Gewerbe: | 49,7 (Prognose 49,0) nach zuvor 49,8 |

Dienstleistungen: | 50,2 (Prognose 50,5) nach zuvor 51,2 |

Composite Index: | 49,2 (Prognose 49,0) nach zuvor 49,9 |

Der Index des Verbrauchervertrauens stieg per August nach vorläufiger Berechnung von -27 auf -24,9 Punkte (Prognose -28,0). Das Niveau bleibt prekär.

UK: S&P Composite auf tiefsten stand seit Februar 2021 – nicht rezessiv!

S&P Einkaufsmanagerindices gemäß Erstschätzung per August:

Verarbeitendes Gewerbe: | 46,0 (Prognose 51,1) nach zuvor 52,1 |

Dienstleistungen: | 52,5 (Prognose 52,0) nach zuvor 52,6 |

Composite Index: | 50,9 (Prognose 51,1) nach zuvor 52,1 |

Der CBI-Auftragsindex brach per Berichtsmonat August von zuvor acht auf minus sieben Punkte ein. Die Prognose lag bei plus drei Zählern.

USA: S&P Composite PMI auf tiefsten Stand seit Mai 2020 – klar rezessiv!

S&P Einkaufsmanagerindices gemäß Erstschätzung per August:

Verarbeitendes Gewerbe: | 51,3 (Prognose 52,0) nach zuvor 52,2 |

Dienstleistungen: | 44,1 (Prognose 49,2) nach zuvor 47,3 |

Composite Index: | 45,0 nach zuvor 47,7 |

Der Absatz neuer Wohnimmobilien brach per Juli um 12,6 % von zuvor 585.000 auf 511.000 Objekte ein. Die Prognose lag bei 575.000 (alles auf das Jahr hochgerechnete Werte). Das war der schwächste Wert seit Anfang 2016.

Der Richmond Fed Composite Index sackte per August von zuvor null auf minus acht Zähler.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0300 – 1.0330 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare

» Der erkennbar oberflächliche Umgang mit diesen ehernen Gesetzmäßigkeiten seitens der Verantwortlichen in Berlin …«

Die Verantwortlichen sitzen m.E. in Wa(r)shington :–/.

Guten Tag und bleiben Sie dran!

Oder: Wie lange halten wir diese Regierung noch aus?

Wie können wir sie kurzfristig wegfegen?

Viele Punkte die in diesem Buch der letzten Bilderbergersitzung beschrieben wurden (letzte mal dass ausgesuchte Reporter dabei sein durften) sind mehr als Realität geworden. Die Entwicklung der Pläne der sogenannten Eliten, scheinen noch enorme und extremere Fortschritte gemacht zu haben. Das traurige ist, dass man bereits vor 30!! Jahren lesen konnte, wie sich Psychopathen eine neue Welt vorstellen, es wurde halt nicht ernst genommen. Man übernimmt Argumente, die im ersten Moment logisch erscheinen um mit ein bisserl Überlegung festzustellen, dass sie alles Andere als rund, zum Teil verlogen oder völlig falsch sind. Der Mensch in der Masse scheint, ist und bleibt lernressistent, leicht beeinflußbar, falschgläubig, größenwahnsinnig und im eigentlichen Sinne trotz mitgebenem Verstand leider doch dumm und ungebildet. So wird es leider nix mit einer friedlichen und heilen Welt!

Zu Wenige merken, dass Deutschland und die EU ohne den Segen und die Vorgaben aus Washington keine eigene Politik machen wollen und auch nicht mehr machen können.

Deutschland ist nun wirklich nicht der Nabel der Welt. Daher finde ich es müßig auf unsere Politiker zu schimpfen…die dazu noch von der Mehrheit der Bevölkerung gewählt wurde.

Protest sollte immer an die Ursache gerichtet werden.

vielen Dank für diese aufrichtige und mutige Darstellung der zahlreichen Probleme. Ich teile ihre Ansichten zu 100%. In der heutigen Zeit ist das Benennen der Probleme ja schon fast Ketzerei. Ich hoffe sie haben ein schnelles Pferd.

Wenn ich diese Themen mit Freunden oder Familie anspreche bin ich stets der Verschwörungstheoretiker.

Jedes Taka-Tuka-Land zerbricht irgendwann an der Realität, aber wir werden einen sehr hohen Preis für diese Utopisten zahlen.

Herzliche Grüße

Es ist mehrmals alles gesagt. Fast schon wie ein Karussell ;) das nicht enden wollende Geschichte.

Lass uns der Wahrheit in die Augen sehen:

Industrie-Inflation ist viel höher als angenommen, viel höher die er Verbraucher (…)

Arbeitslosenquote; War da nicht die wöchetliche Arbeitszeit ein wichtiger Faktor? Warum fällt er bloß, während die Arbeitslosigkeit auch Fällt?

Wir werden um den Crash nicht herumkommen, die Frage ist nur mit welcher Geschwindigkeit wir dagegen prallen?

Zu politischen Lage:

Die Pandore Kiste ist eröffnet / jemand hat angefangen sich für die alten Grenzen zu interessieren.

Wir sollten lernen die Politiker (Rhetorik) genauestens zu interpretieren. Da gibt es kein Klartext oder einfache Worte. Hören wir genau hin:

Ein default würde die den Zerfall der ökonomie beschleunigen. Aber Kreditgeber bringen ungerne ihre Schuldner um, es sei denn sie sind gut rückversichert.

Ich muss leider schon wieder von der Fläche verschwinden. Ich werde zu Weihnachten wieder kommen und mich ein paar Runden mit euch allen hier wieder drehen.

Es hat Spaß gemacht/ ciao meine Lieben

„Was tun wenn‘s brennt? Brennen lassen!“

Ein genialer deutscher Film

Lisa

Nach Winnetou, Gendern, Zigeunerschnitzel , Mohrenkopf etc.

Wenn die Probleme dann plötzlich bis in den eigenen Lebensbereich vordringen, mal abwarten .......

Gruss .......

Bitte um Aufklärung °!°