Der Euro eröffnet heute gegenüber dem USD bei 1,2275 (07:28 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,2250 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 107.80. In der Folge notiert EUR-JPY bei 132.30. EUR-CHF oszilliert bei 1.1974.

In der letzten Woche wurde der Fiscal Monitor des IWF veröffentlicht.

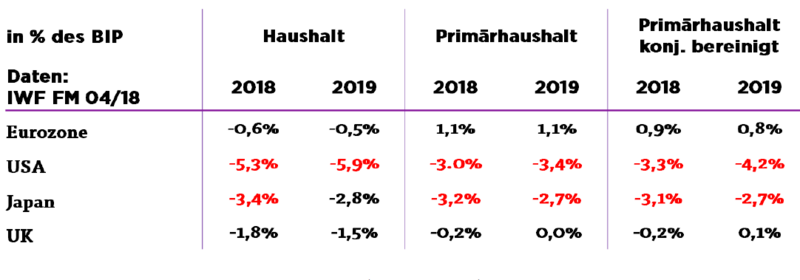

Die darin enthaltenen Botschaften sind von höchster Bedeutung bezüglich der Tragfähigkeit der Konjunkturzyklen, aber vor allen Dingen lässt sich die Frage der Nachhaltigkeit der Wirtschaftsmodelle daran in wesentlichen Teilen fest machen. In nachfolgender Tabelle geht es zunächst um die maßgeblichen Wirtschaftsräume des Westens.

Der Gesamthaushalt (undifferenziert) wird arrondiert mit strukturellen Haushaltsdaten (Aristotles). Der konjunkturell bereinigte Primärhaushalt sagt schlussendlich aus, ob ein Modell einer Wirtschaft eine innere Tragfähigkeit liefert.

Augenfällig ist, dass die Eurozone (seit Jahren) der Musterknabe im obigen Vergleich in allen Kategorien ist. Leider wird das kaum thematisiert - die USA stellen den Kern des Problems dar.

Bei den aufstrebenden Ländern bedarf es einer differenzierteren Betrachtung der einzelnen Kategorien.

Diese Länder haben grundsätzlich Aufholbedarf in wesentlichen Teilen ihrer Volkswirtschaften (Investitionen). Daraus ergeben sich andere Parameter in der Bewertung der Neuverschuldungsgrade auf allen Ebenen.

Es muss insbesondere eine sinnvolle Relation zu der erzielten oder erwarteten Wirtschaftsleistung gegeben sein, da der Markt aber auch die Wissenschaft die Korrelation Schulden im Verhältnis zum BIP im Fokus hat. Diese Sichtweise teilen wir. Zusätzlich bedarf es der Bewertung des Gesamtschuldenstands, um dann zu einem qualitativen Urteil zu kommen.

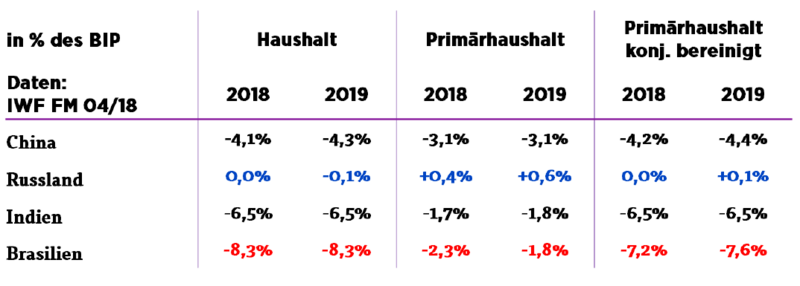

In der nachfolgenden Tabelle ergibt sich für die vier genannten Länder China, Russland, Indien und Brasilien eine sehr heterogene Lage, die sich aber bis auf eine Ausnahme homogen auflösen lässt.

Die im Vergleich zum Westen hohen Neuverschuldungsgrade über alle drei Parameter liefern für China keine, für Indien in Ansätzen kritische Aspekte.

Der IWF unterstellt für die Phase 2018/ 2019 in China ein Wachstum von 6,5% des BIP (IWF Economic Outlook 04/ 2018). Damit reduzierte sich das prognostizierte Neuverschuldungsniveau die Staatsschuldenquote in Prozent der Wirtschaftsleistung. 2017 stand die Staatsschuldenquote Chinas bei 47,8% des BIP.

Gleiches gilt für Indien. Hier liegt der Mittelwert der BIP-Prognose für 2018/ 2019 bei 7,6%. Ergo implizieren die Neuverschuldungsquoten korreliert mit dem Wachstum reduzierte Staatsschuldenquoten in Prozent des BIP. Hier wiegt die Staatsschuldenquote per 2017 jedoch schwerer. Sie stellte sich auf 70,2%.

Bei Brasilien, einem Land mit „implizierten Regime- Change“ (Rousseff, Lula versus „US-Boys“ Temer & Co.), ergibt sich eine andere Konstellation. Das vom IWF antizipierte BIP-Wachstum von circa 2,4% des BIP per 2018/ 2019 steht in einem krassen Missverhältnis zu den Neuverschuldungsgraden, insbesondere dem Gesamthaushalt (-8,3%) als auch dem Primärhaushalt in der konjunkturell bereinigten Fassung (Schnitt 2018/ 2019 -7,4%). Brasilien Staatschuldenquote war 2017 laut IWF mit 84% des BIP kritischer als die drei anderen Länder.

Heraus ragt Russland mit seinen Haushaltdaten. Der IWF erwartet ein Wachstum von 1,6% in der Phase 2018/ 2019 bei einer faktischen Nullverschuldung der öffentlichen Hand. Mehr noch stellte sich die öffentliche Verschuldung Russlands auf 17,4% des BIP per Ende 2017 laut IWF. Die Haushaltslage darf vor diesem Hintergrund als profund, als belastbar, als Chance interpretiert werden.

Fazit:

Bei den großen westlichen Wirtschaftsräumen nimmt die Eurozone bezüglich der Haushaltsdaten die stärkste Position ein. Daraus lassen sich Ableitungen über die Nachhaltigkeit der wirtschaftlichen Expansion ziehen (auch Basis der wiederkehrenden Einkommen).

Die USA sind bezüglich der Haushaltslagen der kranke Mann der westlichen Welt. Die Frage der Belastbarkeit der zukünftigen Konjunkturentwicklung wird darüber hinaus bezüglich des historisch hohen Konsumverschuldungsniveaus (im Gegensatz zu der Eurozone) verstärkt.

Bei den aufstrebenden Ländern reüssieren China und Indien. Chinas“ One Belt One Road“ Initiative ist und bleibt belastbar.

Die US-Versuche, Indien nach Möglichkeit von diesem Projekt zu isolieren, bewerten wir an dieser Stelle bewusst nicht.

Brasilien ist in dieser Betrachtung der „kranke Mann“ im interdisziplinären Vergleich. Die Strukturdaten verschlechtern sich.

Russland ist im Sektor dieser Strukturdaten in einer profunden Position. Russland nimmt unter den vier Ländern die Position der Eurozone im Sektor der großen westlichen Wirtschaftsräume ein.

Bei der Betrachtung dieser Strukturdaten lassen sich mehrere Schlussfolgerungen ziehen.

Das Geschäftsmodell Kontinentaleuropas als Hort der „Hidden Champions“ passt strukturell zu dem Wirtschaftsraum von Lissabon bis Wladiwostok, Peking und Neu Delhi und darüber hinaus.

Wer sich nur auf den Westen kapriziert und damit eine Politik des Blicks in den Rückspiegel als zukunftsweisend verklärt, spielt mit dem Kapitalstock, der uns den aktuellen Wohlstand und die daraus resultierende politische Stabilität gibt.

Die Zukunft liegt im Osten! Europäische Politik hat sich Realitäten zu stellen!

Aktuell ergibt sich ein Szenario, das eine neutrale Haltung in der Währungsrelation EUR/ USD favorisiert. Erst ein Ausbruch aus der Bandbreite 1,2230 - 1.2560 eröffnet neue Opportunitäten.

Viel Erfolg!

Kommentare

Sagt ein unabhängiger Mann mit Zukunftsblick. Fast alle EU-Politiker sind jedoch Statthalter des Imperiums, die interessieren sich nicht für die Zukunft eines freien Europas sondern für den eigenen Machterhalt, den ihnen das Imperium gnädig gewährt, solange Interessen aus Übersee durchgesetzt werden...

Vor allem deshalb, da er fast immer irgendwelche politische Spielereien und Sichtweisen dabei außer acht lässt.

Man kann ihm nur danken, was ich hiermit auch gern vornehme.

Es ist schon interessant wie die politischen Walküren die vom Unwerterwesten speziell auf Russland losgelassen und veranstaltet werden, im ökonomischen Maßstab ihre Wirkungsweisen zeigen.

Die wiederholte Aussage: "Die Zukunft liegt im Osten! Europäische Politik hat sich Realitäten zu stellen!"

kann nicht hoch genug eingeschätzt werden.

Sie ist der Unterpfand unseres gesellschaftlichen Wohlstandes und Zukunft dieser Republik sowie Europas ...jeder sollte sich darüber langsam aber sicher im klaren sein.

Paradoxer Weise prügelt der usppa Präsident auf die europäischen Länder regelrecht ein und bringt sie eher oder später dazu und davon bin ich voll überzeugt, das diese auf die von Hellmeyer wiederholt geäußerte Realitäten auch eingehen müssen.

Die Konsequenzen wenn nicht, dürften für uns alle verheerend sein. Vor allem für unsere Kinder und Kindeskinder.

Das Gewohnheitsrecht der Giralgeldschöpfung durch Private Banken hebelt diese Umverteilung von ärmer nach reicher nach Gutdünken. Das Geschäftsmodell der Banken (die nicht offensichtlichen Erfolgs-Quellen einer Bank) erklärt das Buch „Geldschöpfung – die verborgene Macht der Banken“ von Horst Seiffert (ISBN 978-3-9816804-2-3) für mich plausibel anhand von Schaubildern und Buchungspositionen.

Die Schweizer Volksabstimmung über die Vollgeld-Initiative am 10.6.2018 (https://www.vollgeld-initiative.ch/) halte ich für den ermutigendsten Ansatz für einen friedlichen Systemwechsel. Ein Wahlsieg der Vollgeld-Initiative würde die Zinszahlungen auf Staatsschulden (aus Steuermitteln) abschaffen und damit auch einen wesentlichen Teil dieser Umverteilung von ärmer nach reicher unterbinden. Ausserdem würde die Sicherheit von Bankeinlagen auf 100% hochschnellen und das Inflations-frei. In der Schweiz könnte das know how für den friedlichen Systemwechsel optimal entwickelt werden. Für die Schweitzer-Deutsch kundigen empfehle ich https://vollgeld-und-gerechtigkeit.wistia.com/medias/rprgdw4ijr?wvideo=rprgdw4ijr&foreign_data=mailchimp_campaign_id%3A504a145566