Der Euro eröffnet heute gegenüber dem USD bei 1.1630 (07:40 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1508 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 109.95. In der Folge notiert EUR-JPY bei 127.85. EUR-CHF oszilliert bei 1.1513.

US-Handelsminister Ross hat die harte Gangart der USA im Konflikt mit den Wirtschaftspartnern verteidigt. Es müsse ein Umfeld geschaffen werden, in dem es für sie schmerzhafter sei, an Handelshürden festzuhalten als sie abzubauen, sagte Ross.

Bezüglich der US-Politik gegenüber der EU ist diese Einlassung äußerst fragwürdig und vor allen Dingen sachlich widerlegbar.

Die gegebenen Zölle sind 1995 von den Gründungsmitgliedern der WTO in freien Stücken von jedem Land selbst bestimmt worden. Die unterschiedliche Höhe der Zölle in spezifischen Sektoren entsprach den nationalen Präferenzen.

Die EU erhebt im Durchschnitt Zölle in Höhe von 5,2% auf US-Waren, während die USA im Durchschnitt 3,5% Zölle erheben. Dafür haben die USA den Vorteil der Weltleitwährung, der weit mehr als einen Ausgleich darstellt. Für den Status der Weltleitwährung ist ein freier ökonomischer Zugang elementare Voraussetzung. Hier von Handelsbarrieren seitens der EU zu sprechen, ist intellektuell mindestens ambitioniert.

Fakt ist, dass die USA mit dem Handelskonflikt Handelsbarrieren schaffen und mehr noch das Format der WTO mindestens ignorieren, tatsächlich aber bewusst schädigen. Das ist Hegemonialpolitik minderen Stils.

Ross: Letztlich wolle Trump Handelshürden abbauen. Die höheren US-Zölle auf Einfuhren von Stahl und Aluminium hätten bereits das Verhalten der Handelspartner geändert und eine internationale Zusammenarbeit angeregt.

Wir verhehlen nicht, dass es Sinn macht, China dazu zu drängen, symmetrische Handelspolitik (Zugang, Augenhöhe) zu gewährleisten. Ob die Form und Sprache der US-Politik gegenüber China angemessen ist, ist eine andere Frage.

Das Monetary Policy Board der Bank of England hat gestern Akzente gesetzt. Erwartungsgemäß kam es zu keiner Leitzinsveränderung. Es bleibt bei 0,50%.

Das Votum zur Beibehaltung des Leitzinsniveaus hat sich jedoch verändert. Nach bisher 7 : 2 fiel das Votum bei der aktuellen Sitzung mit 6 : 3 unerwartet enger aus. Die schwächere Konjunkturverfassung dominiert offensichtlich nicht das Sorgenportfolio, sondern der jüngste Inflationsanstieg.

Das Pfund konnte temporär leicht zulegen. Wir sehen keine abrupte Änderung bei dem Leitzinsniveau im UK auf Sicht.

Aus den USA erreichten uns tendenziell enttäuschende Daten, di e jedoch nicht Mark erschütternd sind:

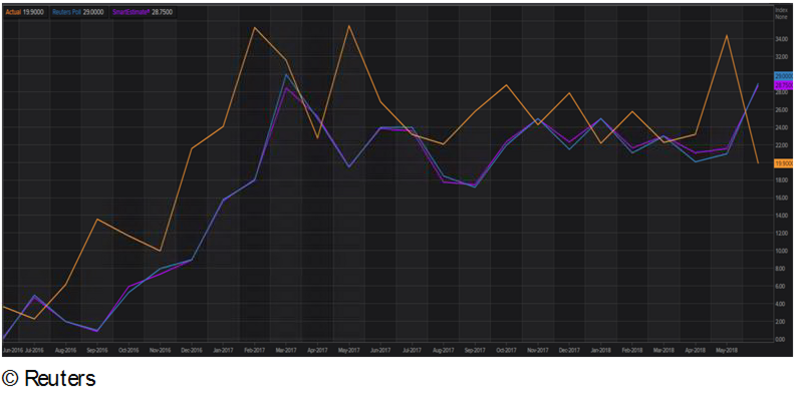

Der Philadelphia Fed Business Index sank per Juni unerwartet von 34,4 auf 19,9 Punkte. Die Prognose war bei 29,0 Zählern angesiedelt. Der Index sank auf den niedrigsten Stand seit November 2016. Das war der Zeitpunkt der Wahl des Donald. Man kann dieses Ergebnis als Reaktion auf den von den USA initiierten Handelskonflikt interpretieren. Man muss es nicht…

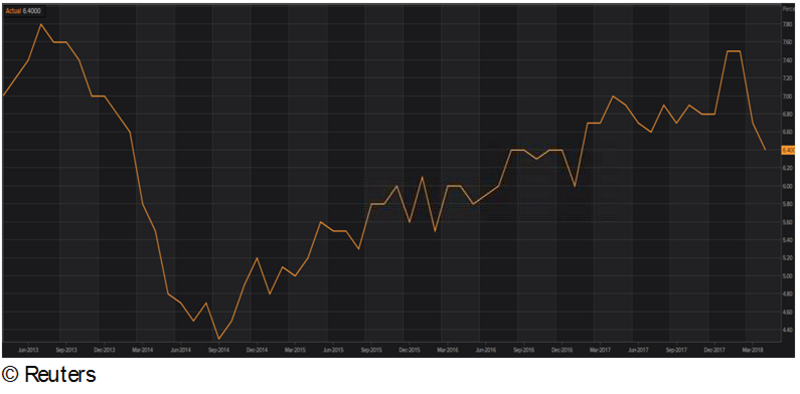

Der FHFA US-Hauspreisindex legte per April um 0,1% zu. Im Jahresvergleich stellte sich der Anstieg auf 6,4% nach zuvor 6,7%. Der Blick auf nachfolgenden Chart signalisiert auf Jahresbasis Ermüdungserscheinungen.

Die latente Divergenz zwischen moderat steigenden nominalen Einkommen und sportlich steigenden Immobilienpreisen schafft faktisch ein „Affordability Gap“ das nur über weichere Kreditstandards in den letzten Jahren unterdrückt war.

Ob hier die Wende am US-Immobilienmarkt derzeit eingeläutet wird, lässt sich nicht mit Sicherheit sagen. Die Wahrscheinlichkeit, dass mit steigenden US-Zinsen positive Überraschungen am US-Immobilienmarkt seltener werden, ist jedoch sehr hoch. Dazu passte auch zuletzt der Rückgang des NAHB Housing Market Index von 70 auf 68 Punkte.

Wir erlauben uns eine Stimme aus den USA zu Wort kommen zu lassen:

“Since 1988, the Joint Center for Housing Studies at Harvard University has provided an overview of housing market conditions in the United States. As the report marks its 30th anniversary, this year´s report suggests the housing market is overbought, immobile, and unequal. The influential Harvard think tank even believes the American housing sector is broken, as ”income inequality has helped to fuel today´s housing affordability challenges.“

Die US-Frühindikatoren nach Lesart des Conference Board stiegen per Mai um 0,2% nach zuvor 0,4%. Die Prognose lag bei 0,4%.

Wir vertrauen dem Pendant des OECD namens CLI (Composite Leading Indicator).

Wir haben Ihnen eine Tabelle mit OECD, USA, Eurozone und Russland zusammengestellt. Das Niveau von 100 Punkten signalisiert durchschnittliches Wachstum. Es misst nur Quantität, nicht Qualität!

Dazu bieten wir Ihnen die Daten zur öffentlichen Neuverschuldung in den USA, der Eurozone und Russland gemäß den jüngsten Daten des IWF Fiscal Monitor (04/ 2018) per 2018 an, um auch eine qualitative Würdigung vorzunehmen.

USA 5,3% des BIP 2. Eurozone 0,5% des BIP 3. Russland 0,0% des BIP. Das könnte bezüglich der selbsttragenden Kräfte in den USA Fragen aufwerfen!

Aus der Eurozone erreichten uns enttäuschende Daten:

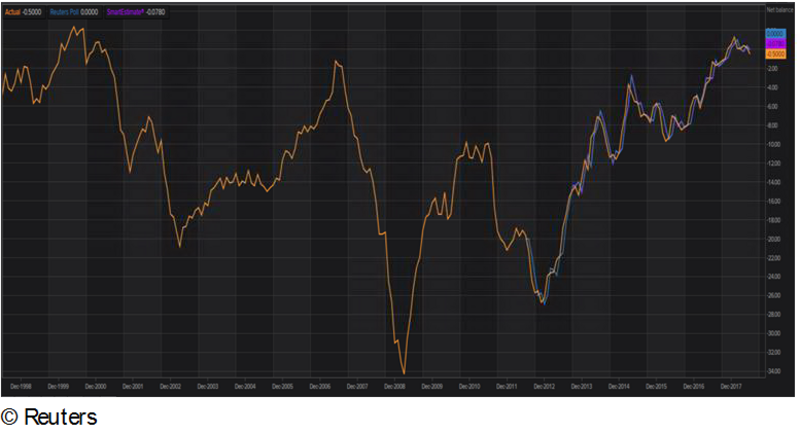

Die Erstschätzung des Verbrauchervertrauens per Juni brachte einen starken Rückgang von 0,20 auf -0,50 Punkte (Prognose 0,00). Damit markierte dieser Index den schwächsten Wert seit Okt0ber 2017.

Andererseits zeigt der Chart, dass das aktuelle Indexniveau historisch betrachtet immer noch als hoch zu klassifizieren ist.

Fakt ist und bleibt jedoch, dass der Angriff der USA im Handelskonflikt in den Wahrnehmungen merkliche Spuren hinterlässt.

Die Zentralbankreserven Russlands legten in der Berichtswoche per 15. Juni von zuvor 461,0 auf 462,4 Mrd. USD zu. Damit bewegen sie sich im Dunstkreis der Höchststände seit September 2014.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert, sofern das Unterstützungsniveau bei 1.1490 - 1.1520 nicht unterschritten wird.

Viel Erfolg!