Der Euro eröffnet heute gegenüber dem USD bei 1,0875 (06:54 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0855 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 107,95. In der Folge notiert EUR-JPY bei 117,40. EUR-CHF oszilliert bei 1,0523.

Da das aller Voraussicht nach erst im kommenden Jahr der Fall sein wird, stellt sich die Frage, ob die verfassungsmäßigen Rechte der Bürger und Wirtschaftssubjekte auf Dauer eingeschränkt bleiben. Das wäre nicht tolerierbar. Es gibt eine Solidarität mit den gefährdeten Menschen. Die darf aber nicht dazu führen, dass die Grundlagen des Lebens und der Freiheit von 98 % der Menschen dauerhaft eingeschränkt sind. Solidarität ist mindestens eine Zweibahnstraße!

Ebenso werden Fragen durch die Erfahrung aufgeworfen, die Schweden bisher gemacht hat. Dort geht man einen anderen, einen erfolgreichen libertären Weg.

Bund und Länder verständigten sich darauf, dass Einzelhandelsgeschäfte bis zu 800 Quadratmeter Verkaufsfläche ab kommender Woche öffnen können. Die Schulen sollen ab dem 4. Mai für die Abschlussklassen geöffnet werden können. Die Kontakt- und Reisebeschränkungen sollen bis zum 3. Mai aufrechterhalten werden. Religiöse Feiern sind weiter untersagt. Großveranstaltungen werden bis zum 31. August verboten. Gaststätten müssen geschlossen bleiben.

Es ist verständlich, dass die Politik sicherstellen will, dass die Epidemie nicht wieder aufflammt. Die Inkonsistenz bei der Auswahl der Kriterien wirft jedoch Fragen auf.

Anscheinend ökonomische Wissensmängel:

Man kann derzeit stark irritiert sein, wenn man die Berichterstattung zu den Wirtschaftsdaten begleitet. Ein Sturm im Wasserglas folgt dem nächsten Tornado in der Milchflasche!

Es sind laute und vor allen Dingen emotionalisierende Überschriften, die dominieren und sich auf der ersten Wahrnehmungsebene bewegen. Damit lösen sie Primärinstinkte beim Publikum aus. Vielleicht sollen sie das auch.

Ein administrativ verfügter temporärer "Shutdown" nahezu der gesamten Weltwirtschaft wegen eines exogenen Anlasses temporärer Natur ist eine historische Anomalie. Sie bedeutet, dass große Teile der Ökonomien abrupt zum Stillstand gebracht werden.

Damit unterscheidet sich diese Form der administrativ angeordneten Rezession qualitativ und quantitativ von jeder anderen Rezession. Ergo muss diese administrativ verfügte Rezession abrupter und massiver ausfallen als jede andere Rezession in der Historie.

Anders ausgedrückt müssen die Wirtschaftsdaten dieser Anomalie der global homogen verfügten Rezession Rechnung tragen. Sie müssen historisch einmalig negativ sein. Alles andere wäre wissenschaftlich nicht nachvollziehbar und unglaubwürdig.

Es gibt einen zweiten Punkt zu realisieren. Die Ökonomien, die in ihren Systemen antizyklische Instrumente aufweisen, verhindern unnötige Kollateralschäden zumindest zu größeren Teilen. Das gilt beispielsweise für Europa (Kurzarbeitergeld etc.).

Die Ökonomien, die keine Stabilisatoren in ihrem Organigramm vorsehen, sind mit schärferen Anpassungen und auch menschlichem Leid konfrontiert (Modell USA). Genau das erkennen wir an den Wirtschaftsdaten, die uns aus den USA erreichen.

Gestern wurde das "Beige Book" der Fed veröffentlicht, das Auskunft über die Konjunkturlagen in den regionalen Bezirken der Federal Reserve gibt.

Die Coronavirus-Pandemie hat der US-Konjunktur in den vergangenen Wochen in allen Regionen einen schweren Schlag versetzt. Die Wirtschaftsaktivitäten seien scharf und abrupt in allen Regionen eingebrochen. Am härtesten seien die Freizeitindustrie, das Gastgewerbe und der Einzelhandel getroffen worden. Das sei eine Folge der Kontaktbeschränkungen und der geforderten Geschäftsschließungen.

Wir verweisen auf nachfolgenden Datenpotpourri, der das Dilemma der US-Wirtschaft darstellt.

Wir wollen an dieser Stelle nicht darauf verzichten, darauf hinzuweisen, dass bereits vor der Corona-Krise kein selbsttragendes Wachstum in den USA zu verzeichnen war. Diese Corona-Krise führt dazu, dass dieser Umstand (sechs Prozent des BIP Haushaltsdefizit für zwei Prozent BIP-Wachstum) völlig ausgeblendet ist. Das Thema Haushaltsdefizite wird jetzt hinsichtlich der global kreditfinanzierten Maßnahmen im Hintergrund bleiben. "Food for thought!"

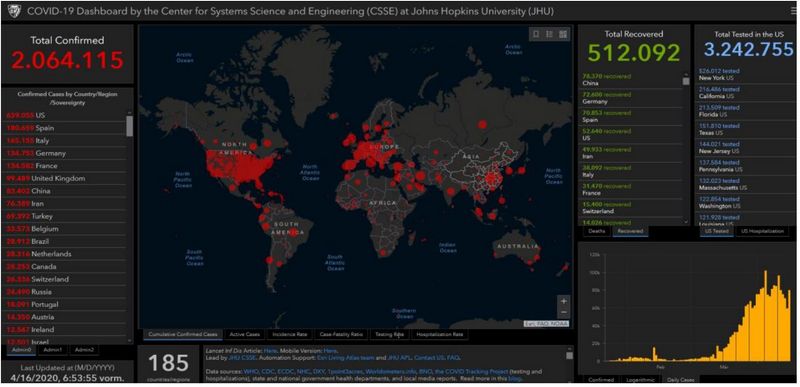

Aktuelle Lage zur Ausbreitung gemäß Johns Hopkins:

Hinsichtlich der Datenqualität, die uns von Johns Hopkins geliefert wird, verzichten wir ab jetzt auf die regionale Betrachtung und liefern lediglich den Blick auf die Globaldaten und verweisen darauf, dass Plausibilitäten innerhalb dieser Datensammlung in wesentlichen Teilen unausgeprägt sind. Das gilt insbesondere für die in Teilen nicht nachvollziehbare Zahl der Genesungen (UK, Niederlande, Norwegen etc.).

Konzeptionell stellt sich die Frage, ob die Gegenüberstellung von nachgewiesenen Infektionsfällen zu den Sterbefällen sinnvoll ist, wenn die Dunkelziffer der Infektionen drastisch ausgeprägter war und ist. Anders ausgedrückt führt der Unterausweis der Infektionsfälle zu einer Überschätzung der Mortalitätsrate. Letztere bewegt die Gesellschaft und die Politik. Schweden geht bisher einen alternativen Weg, der bis zum aktuellen Zeitpunkt erfolgreich ist. "Chapeau!"

Insgesamt drängt sich der Eindruck auf, dass das Datenkonvolut, dass medial in Breite und Tiefe in die Gesellschaft getragen wird, zu einer nicht mit der Realität im Einklang stehenden Krisen- und Risikowahrnehmung führt.

Coronavirus global: Die Zahl der nachgewiesenen Infizierten legte seit Donnerstag um 81.834 auf 2.064.115 zu. Die Zahl der Genesungen stieg um 24.621 auf 512.092, während die Zahl der Todesfälle um 10.298 auf 137.020 zunahm. Damit liegt die Zahl der akuten nachgewiesenen Fälle bei 1.415.003 (Vortag 1.368.088).

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Devisenreserven stabil

Per Berichtsmonat März stellten sich die Devisenreserven der Eurozone auf 866,26 Mrd. nach zuvor 864,68 Mrd. Euro. In den Niederlanden lag die Arbeitslosenquote per März bei unverändert 2,9 %.

Großbritannien: Einzelhandel unter Druck

Laut BRC fielen die Einzelhandelsumsätze per Berichtsmonat März im Jahresvergleich um 3,5 % nach zuvor -0,4 %.

USA: Daten noch schlechter als erwartet

Der New York Fed Manufacturing Index sank per April von zuvor -21,5 auf -78,20 Punkte (Prognose -35,0) und markierte damit mit Abstand den tiefsten Wert in der uns verfügbaren Historie, die bis 08/2001 zurückgeht. Der bisherige Tiefstwert lag bei -34,3 Zählern per Februar 2009. Die Einzelhandelsumsätze kollabierten per März im Monatsvergleich um 8,7 % (Prognose -8,0 %) nach zuvor -0,4 % (revidiert von -0,5 %). Im Jahresvergleich kam es zu einem Rückgang um 6,17 % nach zuvor +4,62 %.

Die US-Industrieproduktion brach per März im Monatsvergleich um 5,4 % ein (Prognose -4,0 %). Der Vormonatswert wurde von +0,6 % auf +0,5 % revidiert. Im Jahresvergleich kam es zu einem Rückgang um 5,49 % nach zuvor +0,02 %. Die Kapazitätsauslastung der Industrie sank per März von 77,0 % auf 72,7 % (Prognose 73,8 %) und markierte damit den niedrigsten Wert seit April 2010.

Die US-Lagerbestände fielen per Berichtsmonat Februar im Monatsvergleich um 0,4 % (Prognose -0,4 %). Der Vormonatswert wurde von -0,1 % auf -0,3 % revidiert. Der NAHB Housing Market Index verlor per April massiv von 72 auf 30 Punkte (Prognose 55) und erreichte den tiefsten Indexstand seit Juni 2012.

Japan: Schwacher Reuters Tankan Index

Der von Reuters ermittelte Tankan Index sank per Berichtsmonat April von zuvor -20 auf -30 Punkte und markierte den tiefsten Stand seit Oktober 2009.

China: Überschaubare Entwicklung

Die Wohnimmobilienpreise stiegen per März im Jahresvergleich um 5,3 % nach zuvor 5,8 %. Das war der schwächste Anstieg seit Juni 2018.

Zusammenfassend ergibt sich ein Szenario, das den EUR gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0750 - 1.0780 neutralisiert den positiven Bias des Euros.

Bleiben Sie gesund, viel Erfolg!

Kommentare

Dieser relativ harmlose Virus hat medial die Menschen in Angst und Schrecken versetzt. Es gibt nur zwei mögliche Gründe: Unwissenheit oder Absicht? Wahrscheinlich eine Mischung aus allem.

Vor allem bringt ein Verstecken vor dem Virus praktisch nichts, denn er ist nicht aus der Welt, wenn man sich nur für zwei Monate zuhause verschanzt!

.

Corona-Viren gibt es schon seit den 60er Jahren und wird es auch noch weitere Jahrzehnte geben. Jetzt aber so einen Tamtam darum zu machen, halte ich für äußerst fragwürdig! Auch das Warten auf einen Impfstoff ist keine sinnvolle Alternative, denn eine vom eigenen Körper aufgebaute Immunisierung ist wesentlich effektiver und hält länger als die über einen Impfstoff mit Nebenwirkungen, die nicht unerheblich sein können!

Auch ist in diesem Zusammenhang Bill Gates mit seiner Stiftung und seinem penetranten Aufruf vom Impfen der Welt mit äußerster Vorsicht zu genießen! Hat er allein schon bei Tests in Indien mit freiwilligen einige Tote bereits damit auf dem Gewissen.

.

Um es mal klar auszudrücken, unser Immunsystem ist locker in der Lage, mit diesem Virus fertig zu werden. Das zeigen allein schon die Genesungsraten. Somit wäre eine oft angesprochene Herdenimmunisierung die einzige Konsequenz daraus und kein dummes Versteckspiel oder ein wirtschaftlicher Lockdown und die Aufhebung der Bürgerrechte! Meiner Meinung nach sind die medizinischen Berater der Politik allesamt Pfeifen oder zu schwach um sich durchzusetzen und/oder korrupt wie die Politik selbst!

.

Ich finde es nur bezeichnend, wie Menschen durch medial erzeugte Angst alles mit sich machen lassen. Das zeigt eigentlich, wie weit die Menschen bereits in ihrer Denkweise durch psychologische Tricks im Laufe der letzten Jahrzehnte behindert wurden! Wie schön, dass die Propagandamaschine der Eliten so reibungslos läuft und in die Köpfe der Menschen sehr effektiv eingedrungen ist.

Nein, ist es nicht. In immer noch den meisten Beiträgen wird immer noch eine besondere Gefährlichkeit des Coronavirus als gegeben unterstellt. Dies ist mittlerweile klar widerlegt: Wäre es so, gäbe es eine signifikante Übersterblichkeit. Diese ist z.B. bei der Infuenza auch für das Robert Koch Institut die alles entscheidende Messgröße, denn Tote "mit" Corona sind nicht gleich Tote "durch" Corona. Gezählt werden aber Tote "mit" Corona, was das RKI in seinen Berichten klar als unzulässig herausstellt.

Es sterben aber weder in Deutschland als auch in den allermeisten Provinzen Italiens nicht mehr Menschen als sonst auch. Diese Daten sind teilweise öffentlich abrufbar. Wir haben es also eben nicht mit einer erhöhten Gefährdung durch Corona zu tun, sondern mit einem bekannten und durchaus gewohnten saisonalen Infektions- und Krankheitsgeschehen. Der einzige Unterschied zur Influenza: Corona breitet sich etwas schneller aus. Dies wird wiederum kompensiert durch deutlich häufigere milde oder asymptomatische Verläufe.

Insofern erscheint klar, daß Corona ein Vorwand ist. Wofür - das ist die große Frage.

Es geht hier nicht um den Schutz der Bürger

Das wurde alles 6 Wochen vor Patient 0 von der Hopkinschen Clique durchgespielt. Finanziert von Gates:

EVENT 201(die Simulation ist auf youtube unter diesem Suchbegriff zu finden).

Wer hier noch an Zufälle glaubt, der muss schon tief im Glauben stehen.

Wenn man sich dann noch informiert, was Gates will, dann weiß man, warum unsere Machthaberin auf den sogenannten Impfstoff wartet!

Sehr zu empfehlen, Thorsten Schulte auf youtube (ehem. Investmentbanker und CDU Mitglied)

Auch sehr informativ: Coach Cecil auf youtube.

Über die Massenmedien kann man sich nicht mehr informieren, sondern höchstens im Subtext auslesen was geplant ist.

Deshalb wird Trump auch weltweit von den Massenmedien diskreditiert, weil er der erste Präsident seit Kennedy ist, der die Globalisten stoppen will.

Möge Gott uns beistehen damit Trump die Wahlen wieder gewinnt.

Sonst heisst s: Impfen und RFID Chip unter die Haut mit Zwang (der Testballon fliegt gerade in Dänemark) und klappt doch: Kein Däne geht auf die Strasse die Bevölkerung erhebt sich nicht.

Was die Impfung bedeutet, kann man hier nachlesen:

Ich hoffe Ihren äußerst gut recherchierten Kommentar hier wiedergeben zu dürfen

@heroturtle09

heroturtle09 am 10.04.2020 um 15:53 Uhr

+++ Ist Bill Gates ein Massenmörder? Das behauptet jedenfalls der Neffe von JfK, Robert F. Kennedy +++

Robert F. Kennedy, der Neffe vom ermordeten US-Präsidenten John F. Kennedy, übt ultra scharfe Kritik an Bill Gates' globaler Impfkampagne.

„Impfstoffe sind für Bill Gates eine strategische Philanthropie, die seine vielen mit Impfstoffen verbundenen Geschäfte (einschließlich Microsofts Ehrgeiz, ein globales Vac-ID-Unternehmen zu kontrollieren) nährt und ihm die diktatorische Kontrolle über die globale Gesundheitspolitik gibt – die Speerspitze des Neoimperialismus der Konzerne. Seine Besessenheit von Impfstoffen scheint von der messianischen Überzeugung genährt zu werden, dass er dazu bestimmt ist, die Welt mit Technologie zu retten, und von einer gottähnlichen Bereitschaft, mit dem Leben geringerer Menschen zu experimentieren.

Mit dem Versprechen, Polio mit 1,2 Milliarden Dollar auszurotten, übernahm Gates die Kontrolle über den Nationalen Beirat Indiens (NAB) und ordnete 50 Polio-Impfstoffe (statt 5) für jedes Kind vor seinem fünften Lebensjahr an. Indische Ärzte machen die Gates-Kampagne für eine verheerende Impfstamm-Polioepidemie verantwortlich, durch die zwischen 2000 und 2017 496.000 Kinder gelähmt wurden. Im Jahr 2017 lehnte die indische Regierung Gates’ Impfkampagne ab und vertrieb Gates und seine Kumpanen aus den NAB. Die Lähmungsraten von Polio gingen rapide zurück. 2017 gab die Weltgesundheitsorganisation widerwillig zu, dass es sich bei der weltweiten Polio-Explosion überwiegend um einen Impfstamm handelt, d.h. dass sie vom Impfstoffprogramm von Gates ausgeht. Die beängstigendsten Epidemien im Kongo, auf den Philippinen und in Afghanistan stehen alle im Zusammenhang mit den Impfstoffen von Gates. Im Jahr 2018 waren ¾ der weltweiten Poliofälle auf die Impfstoffe von Gates zurückzuführen.

Im Jahr 2014 finanzierte die Gates-Stiftung Tests von experimentellen HPV-Impfstoffen, die von GSK und Merck entwickelt wurden, an 23.000 jungen Mädchen in abgelegenen indischen Provinzen. Ungefähr 1.200 litten unter schweren Nebenwirkungen, darunter Autoimmun- und Fruchtbarkeitsstörungen. Sieben starben. Untersuchungen der indischen Regierung werfen den von Gates finanzierten Forschern weitreichende ethische Verstöße vor: Druck auf gefährdete Mädchen aus den Dörfern, Schikanierung der Eltern, Fälschung von Einverständniserklärungen und Verweigerung der medizinischen Versorgung der verletzten Mädchen. Der Fall befindet sich jetzt vor dem Obersten Gerichtshof des Landes.

Im Jahr 2010 finanzierte die Gates-Stiftung einen Versuch mit einem experimentellen Malaria-Impfstoff von GSK, bei dem 151 afrikanische Kleinkinder starben und 1.048 der 5.049 Kinder schwerwiegende unerwünschte Wirkungen wie Lähmung, Krampfanfälle und Fieberkrämpfe erlitten.“

Weiter schreibt er:

„Während der MenAfriVac-Kampagne 2002 von Gates in Subsahara-Afrika haben die Mitarbeiter von Gates Tausende afrikanischer Kinder gewaltsam gegen Meningitis geimpft. Zwischen 50 und 500 Kinder erkrankten an Lähmungen. Südafrikanische Zeitungen beschwerten sich: «Wir sind Versuchskaninchen für die Drogenhersteller». Nelson Mandelas ehemaliger leitender Wirtschaftswissenschaftler, Professor Patrick Bond, beschreibt Gates' philanthropische Praktiken als «rücksichtslos und unmoralisch».

Im Jahr 2010 hat Gates der WHO 10 Milliarden Dollar zugesagt, mit dem Versprechen, die Bevölkerung teilweise durch neue Impfstoffe zu reduzieren. Einen Monat später sagte Gates in einem Ted Talk, dass neue Impfstoffe «die Bevölkerung reduzieren könnten». Im Jahr 2014 beschuldigte Kenias katholische Ärztevereinigung die WHO, Millionen unwilliger kenianischer Frauen mit einer gefälschten "Tetanus"-Impfstoffkampagne chemisch zu sterilisieren. Unabhängige Labors fanden die Sterilitätsformel in jedem getesteten Impfstoff. Nachdem sie die Anschuldigungen zurückgewiesen hatte, gab die WHO schließlich zu, dass sie seit über einem Jahrzehnt Sterilitätsimpfstoffe entwickelt hatte. Ähnliche Anschuldigungen kamen aus Tansania, Nicaragua, Mexiko und den Philippinen.

Eine Studie aus dem Jahr 2017 (Morgensen et.Al.2017) zeigte, dass der populäre DTP-Impfstoff der WHO mehr afrikanische Kinder tötet als die Krankheiten, die er angeblich verhindern soll. Geimpfte Mädchen erleiden eine 10-mal höhere Sterblichkeitsrate als nicht geimpfte Kinder. Gates und die WHO haben sich geweigert, den tödlichen Impfstoff zurückzurufen, den die WHO jährlich Millionen von afrikanischen Kindern aufzwingt.

Befürworter der globalen öffentlichen Gesundheit auf der ganzen Welt werfen Gates vor, die Agenda der WHO von den Projekten abzukoppeln, die nachweislich Infektionskrankheiten eindämmen: sauberes Wasser, Hygiene, Ernährung und wirtschaftliche Entwicklung. Sie sagen, er habe Ressourcen der Organisation für seinen persönlichen Fetisch abgezweigt - dass gute Gesundheit nur in einer Spritze kommt.

Gates setzt seine Philanthropie nicht nur zur Kontrolle von WHO, UNICEF, GAVI und PATH ein, sondern finanziert auch private Pharmaunternehmen, die Impfstoffe herstellen, und ein massives Netzwerk von Frontgruppen der Pharmaindustrie, die betrügerische Propaganda verbreiten, betrügerische Studien entwickeln, Überwachungs- und psychologische Operationen gegen das Zögern mit Impfstoffen durchführen und Gates' Macht und Geld dazu nutzen, abweichende Meinungen zum Schweigen zu bringen und die Einhaltung von Vorschriften zu erzwingen. In seinen jüngsten ununterbrochenen Auftritten in den Pharmamedien scheint Gates froh darüber zu sein, dass die Covid-19-Krise ihm die Möglichkeit gibt, amerikanischen Kindern seine Impfprogramme der Dritten Welt aufzuzwingen.“

https://www.instagram.com/p/B-s-9ZjH0YP/

Es waren nicht nur einige Tote. es war eine regelrechte Epidemie. Bill Gates ist daraufhin in Indien des Landes verwiesen worden .

Hab ich auch schon von gehört. Haben Sie zufällig noch einen Link parat??

Google scheint das mittlerweile zu unterdrücken.....

vielen Dank für diesen exzellenten Artikel ! Für mich ihr bester in diesem Jahr !!

Für einen professionellen Analysten muss sich nunmehr die Frage nach den Gründen und Folgen dieser katastrophalen Politik auf Grundlage von unklarem Datensalat und absichtlich erzeugter Angst stellen.

Ich glaube Sie kennen die Antworten...

@amsa65

Klasse Kommentar, beide Daumen hoch.

Ihrem Beitrag kann ich nur zustimmen. Ich bin bestimmt eine friedliche Person, aber langsam werde ich aggressiv, wenn ich die Berichterstattung im Fernsehen verfolge. Vermummte Gestalten, Kranke an Schläuchen, Massengräber ..... klar, dass da sensible Gemüter eingeschüchtert werden. Kritische Stimmen bleiben ungehört, positive Beispiele wie Schweden undiskutiert. Auch in meinem Bekanntenkreis macht sich Frust breit. Dort ist man zwar kein Freund von Verschwörungstheorien, aber die Sache kommt einem doch "irgendwie komisch" vor. Die gestern beschlossenen Lockerungsmaßnahmen erscheinen unausgegoren. Was wohl an Beschlüssen und Vorschlägen kommt, wenn es erst um die entstandenen Kollateralschäden geht? Noch macht das Volk die Einschränkungen mit, aber wie lange geht das noch? Die Deutschen brauchen ja etwas länger, bis sie ungeduldig werden, aber was passiert in Frankreich, wenn dort der Druck auf dem Kessel zunimmt? Was ist mit unseren Grundrechten?

Zu welchem Punkt meinen Sie? Bill Gates und Indien?

.

https://www.rubikon.news/artikel/im-fake-news-fieber

Eine Frage tauchte hier immer wieder auf: Warum machen "die" das alles. Die Antwort habe ich bei Ernst Wolff (Finanz-Tsunami) gefunden; und bei Dr. Schöning. Sie machen das alles, um uns zu zeigen, wiiiiie besorgt sie um uns sind, auch wenn die Wirtschaft ein winziges bißchen auf Null gehen muß. Und dann wachen wir eines Montagmorgens auf und hatten über Nacht eine Währungsreform, gibt jetzt nur noch "Weltgeld" oder wie immer das dann heißt. Und wer nicht geimpft ist und den Chip hat, der kriegt nichts mehr. (So ähnlich steht das in Offenbarung 13).

Netter Gag nebenbei: "Um Platz in den Krankenhäusern zu schaffen, werden alle Entbindungen um 3 Monate verschoben." Hat doch was!

auch wenn Google Ergebnisse unterdrückt haben sollte (ich hab's gar nicht versucht...) - es gibt ja immer noch z.B. Metager.de als deutsche Suchmaschine!

Und ich bin fündig geworden, was den Rauswurf der Bill and Melinda Gates Foundation aus Indien und die Ursachen hierfür angeht:

==> Bill Gates BUSTED; India THROWS Out Foundation, Sues Gates For Dangerous Vaccines

https://www.youtube.com/watch?v=ACX0MIRRW4k

Christian Journal Media, 14.02.2017

Bill Gates' Foundation was recently thrown out of India because of conflict of interests and for bringing dangerous vaccines - For More the latest news, reports and sources used in this video: https://christiantruther.com/news

Wie in diesem Zusammenhang der Begriff "population control" zu verstehen ist, darf sich jede/r selbst ausmalen...

==> Pediatrician Says 5-in-1 Vaccine Pushed by Bill Gates’ GAVI, WHO Will Kill 3,125 Babies

https://www.activistpost.com/2013/07/pediatrician-says-5-in-1-vaccine-pushed.html

TOPICS:Aaron DykesBill GatesMelissa MeltonVaccines

Aaron Dykes and Melissa Melton, July 30, 2013

If the whole purpose of vaccines is to ‘save children’, why give a shot that statistics indicate will HARM more kids than it will HELP?

Auszug:

"At least 70 infants across five developing nations have died shortly after receiving a World Health Organization- (WHO) and GAVI-backed pentavalent 5-in-1 vaccine that combines the Diphtheria, Pertussis, Tetanus (or DPT) shot with the Hepatitis-B and H influenza-b (or Hib) vaccines. ...."

===> Bill & Melinda Gates Foundation Vaccine Empire on Trial in India

https://healthimpactnews.com/2014/bill-melinda-gates-foundation-vaccine-empire-on-trial-in-india/

The Economic Times, Aug 31, 2014

by Narayana Kumar

Zitate daraus:

"One such country is India, where the Bill & Melinda Gates Foundation and their vaccine empire are under fire, including a pending lawsuit currently being investigated by the India Supreme Court. .... as many as 120 girls who participated in the HPV vaccine trials experienced adverse reactions such as epileptic seizures, severe stomach ache, headaches and mood swings. The Sama report also said there had been cases of early onset of menstruation following the vaccination, heavy bleeding and severe menstrual cramps among many students."

==> Indian doctors sue Bill Gates for harming children with deadly 'humanitarian' vaccines

https://www.naturalnews.com/052265_vaccine_experiments_Bill_Gates_India.html

Thursday, December 10, 2015 by: Jonathan Benson, staff writer

Zitate:

"Reports indicate that Gates' many crimes against humanity in the form of illegal vaccine testing on innocent children are finally being addressed in a new lawsuit filed by the Indian government, which seeks to stop this demon of death from killing any more babies. ....

Gates Foundation also responsible for killing kids with untested meningitis, polio and 5-in-1 pentavalent vaccines...

...And again in 2013, both the Gates Foundation and GAVI, the Vaccine Alliance, were exposed for forcing untested polio vaccines and 5-in-1 pentavalent vaccines on innocent children in Pakistan. Many of the children developed so-called "non-polio acute flaccid paralysis," or NPAFP, which reports indicate is twice as deadly as polio itself."

Weiterer Kommentare enthalte ich mich jetzt, damit ich nichts sage, was ich später bereuen würde.

@Sunny: Zwar kann die Situation in Frankreich ebenfalls überkochen. Aber ich denke, viel gefährlicher wird es für die USA, die breite Masse ist bis an die Zähne bewaffnet und bis Oberkante Unterlippe verschuldet. Wenn Trump das bis Ende Mai nicht in den Griff kriegt, dann fließt Blut in Gods Own Country. Die Waffe des Deep State sind die Arbeitslosenzahlen nach der Bericht-Saison, wobei die Geldschleusen schon bis zum Anschlag geöffnet sind. Man kann dann nicht einmal alle »Unemployed People« zur Army schicken, es sei denn, man plant einen Krieg gegen China :—(.

Ja, zu Bill Gates und Indien....

Bitte um weitere Artikel solcher Güte, denn sie bringen wirklich einen Mehrwert!

VG

im Nachschlag zu meiner gestrigen Recherche nachfolgend noch zwei Links mit garantierter Russenpropaganda (m.E. gute Zusammenfassung der komplexen Nachrichtenlage!) und unseren leuchtenden Vorbildern; Stichwort "Fahrstuhl-Gate". Nachdem mehrere Strafanzeigen vorliegen, bin ich sehr gespannt, ob unsere Gesetze im Land noch für alle gelten...

==> Gesellschaft

Bill Gates: Der Corona-Impfheiland? | Beate Bahner verrückt? | Ohne-Uns-Demo | 451 Grad

https://deutsch.rt.com/programme/451-programme/101141-bill-gates-corona-impfheiland-beate-bahner-crazy/

16.04.2020, 18:03 Uhr

==> "Fahrstuhl-Gate“ : Mehrere Anzeigen nach Spahns und Bouffiers Krankenhausbesuch

https://www.faz.net/aktuell/rhein-main/corona-anzeigen-nach-spahns-und-bouffiers-krankenhausbesuch-16727636.html

Von Alexander Davydov -Aktualisiert am 16.04.2020-11:48

Mitten in der Corona-Pandemie steigen mehrere ranghohe hessische Politiker mit dem Bundesgesundheitsminister in einen vollen Fahrstuhl.

Ein Journalist fotografiert die Situation. Nun liegen der Polizei mehrere Anzeigen vor.

Hat Energiespender oben ja schon alles heraus gesucht. Ansonsten steht es auch etwas dazu in meinem oben verlinkten Artikel von Rubikon.