Der Euro eröffnet heute gegenüber dem USD bei 1,0829 (05:50 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0784 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 129,01. In der Folge notiert EUR-JPY bei 139,72. EUR-CHF oszilliert bei 0,9930.

Finanzmärkte: Divergenzen an Märkten

An den Finanzmärkten zeigen sich heterogene Entwicklungen. Das gilt insbesondere für die internationalen Aktienmärkte. Während gestern die europäischen und die US-Märkte unter moderatem Druck standen, kam es gestern und heute früh in Fernost zu einer grundsätzlich positiven Marktentwicklung. Das Thema Öffnung der chinesischen Wirtschaft mit verbesserten Wachstumsperspektiven ist fraglos ein wesentlicher Katalysator. So wie sich die Welt bezüglich der Bewertung der Ukraine-Krise immer stärker teilt, so teilen sich in erkennbaren Ansätzen auch Bewertungsmuster. Die Absatzbewegung aus dem westlichen Organigramm gewinnt an Fahrt.

Die asymmetrische Anwendung des internationalen Rechts, die Unterstützung des US-Unilateralismus durch den Westen und der damit einhergehende Missbrauch internationalen Rechts zerstören Anziehungskraft. In Südamerika werden beispielsweise aktuell multilateral Maßnahmen diskutiert, die Rolle des USD in Südamerika zurückzudrängen.

Am Rentenmarkt dominierte Konsolidierung. 10-jährige Bundesanleihen rentieren mit 2,05 % (2,02 %), während US-Staatsanleihen mit 10-jähriger Laufzeit 3,40 % ausweisen (3,33 %).

Der EUR bewegt sich weiter auf Niveaus um die Marke von 1,08 und zeigt auf diesem Niveau Widerstandskraft. Gold und Silber konnten gegenüber dem USD an Boden gewinnen.

EZB Ratsmitglied Knot unzufrieden

Der Zentralbankchef der Niederlande sieht die EZB mindestens bis Mitte 2023 auf einem Zinserhöhungskurs. Die aktuellen Marktentwicklungen sieht Knot kritisch und hält sie für nicht angemessen. Eine Rezession könnte vermieden werden. Das Wachstum würde jedoch schwach ausfallen. EZB-Chefin Lagarde sagte, die Inflation sei zu hoch. Man bleibe auf dem Kurs der Zinserhöhungen. Inflationserwartungen würden nicht aus dem Ruder laufen. Der Arbeitsmarkt war niemals stärker als derzeit.

Kommentar: Die EZB will Vertrauen zurückgewinnen. Ob die falkenhaften Töne am Ende auch die falkenhaften Maßnahmen forcieren, die damit im Raum stehen, sei dahingestellt.

IEA: Energiemärkte 2023 angespannter?

Laut Internationaler Energieagentur IEA könnte 2023 ein Jahr werden, in dem die Märkte enger werden. Derzeit gebe es zwar keine Engpässe auf dem Markt. Man müsse Unwägbarkeiten auf dem Radar haben, vor allem chinesische Nachfrage und russisches Angebot.

Kommentar: Mehr noch stellte die IEA fest, dass es laut ihrer Prognose im laufenden Jahr zu einer Öl-Rekordnachfrage kommen wird. Europa mag auf fossile Brennstoffträger aus Russland verzichten (USA jedoch nicht auf russisches Uran, circa 50 % des US-Verbrauchs), der Rest der Welt definitiv nicht. Ob die fossilen Brennstoffträger, die importiert werden, zu größeren Teilen am Ende nicht doch ultimativ russischer Herkunft sind, darf diskutiert werden. Die aus diesem „Blending“ entstehenden Kosten fallen für unseren Wirtschaftsraum an (Frage: Symbolpolitik zulasten eigener Bürger und Unternehmen?).

US-Regierung an Schuldenobergrenze - Notmaßnahmen eingeleitet

Hintergrund: Die USA haben eine gesetzlich festgelegte Grenze, wie viel neue Schulden die Regierung machen kann. Das Limit wird regelmäßig im Kontext der Neuverschuldung opportunistisch angehoben. Diese Maßnahme ist im Kongress zustimmungspflichtig. Wird die Obergrenze nicht erhöht, können Fälligkeiten nicht bedient werden. Es kommt nach Auslaufen der Nutzung kreativer Handlungsspielräume zum Regierungsstillstand und Zahlungsausfall.

Da die Mehrheit im Repräsentantenhaus bei den Republikanern liegt, ist das Risiko erheblich, dass der Konflikt um die Anhebung problematischer als in der Vergangenheit sein wird.

In den USA hat die Regierung gestern die staatliche Schuldengrenze von 31,4 Billionen USD erreicht. Finanzministerin Yellen leitete Notfall-Maßnahmen ein, um eine Zahlungsunfähigkeit zu vermeiden. So würden jetzt beispielsweise Zahlungen in staatliche Pensionsfonds ausgesetzt werden. Laut Yellen könne mit kreativen Haushaltsmaßnahmen voraussichtlich bis zum 5. Juni weiter regiert werden. Es gebe allerdings Unsicherheiten, ob dieses Datum gehalten werden könne. Sie forderte die Anhebung der Schuldengrenze:

Kommentar: Dieses Thema kann kritisch werden. Bis 5. Juni fließt noch viel Wasser die Elbe herunter. Es kann Folgen für den Ukraine-Konflikt mit sich bringen.

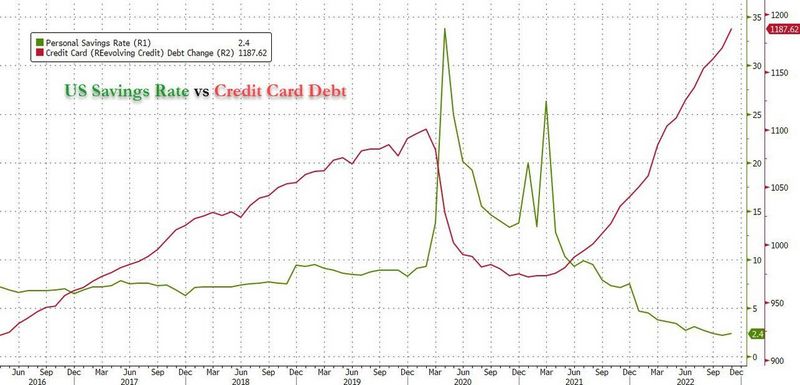

USA: Stress bei US-Konsumenten

Die US-Verbraucher haben zunehmend Probleme, das diskretionäre Ausgabeverhalten aufrecht zu erhalten. Das hat sachlich unbestechliche Hintergründe, die mit den verfügbaren Einkommen korrelieren. Kreditkartenverschuldung ist die teuerste Form der Konsumverschuldung. In der Grafik wird die extrem schwache Sparquote gegenüber der Kreditkartenverschuldung abgebildet. Ergo, nicht nur der Staat hat ein Finanzproblem.

© Zerohedge

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Leistungsbilanz erholt

Die Leistungsbilanz der Eurozone wies per November in der saisonal bereinigten Fassung einen Überschuss in Höhe von 13,55 Mrd. EUR aus. Es war der höchste Aktivsaldo seit Februar 2022.

Schweiz: Erzeugerpreise sinken

Die Erzeugerpreise sanken per Dezember im Monatsvergleich um 0,7 % nach zuvor -0,5 %. Im Jahresvergleich ergab sich ein Anstieg um 3,2 % nach zuvor 3,8 %. Das war die geringste Zunahme seit Juni 2021.

UK: Konsumklima schwächer

Der GfK-Konsumklimaindex sank per Januar von zuvor -42 auf -45 Punkte (Prognose -40). Der Index bewegt sich weiter im Dunstkreis der historisch tiefsten Werte (Historie bis 1975). Es ergibt sich beispielsweise eine Divergenz zu Kontinentaleuropa (Aspekt Folgen des Brexit).

Russland: Devisenreserven legen zu

Die Devisenreserven stellten sich per 13. Januar 2023 auf 592,0 nach zuvor 582,0 Mrd. USD. Es ist der höchste Stand seit dem 16. Juni 2022.

USA: Durchwachsenes Bild

Die Neubaubeginne lagen per Dezember bei 1,382 Millionen in der auf das Jahr hochgerechneten Fassung (Prognose 1,359 Mio., Vormonatswert 1,401 Mio. revidiert von 1,427 Mio.). Die Baugenehmigungen sanken im Monatsvergleich von 1,351 Mio. auf 1,330 Mio. (Prognose 1,370 Mio.).

Die Arbeitslosenerstanträge stellten sich per 14. Januar 2023 auf 190.000 (Prognose 214.000) nach zuvor 205.000.

Der Philadelphia Fed Business Index legte per Berichtsmonat Januar von zuvor -13,7 (revidiert von -13,8) auf -8,9 Zähler zu (Prognose -11,0).

China: Ruhe an der Zinsfront

Die „Loan Prime Rate“ für einjährige Kredite bleibt per Januar unverändert bei 3,65 % und die „Loan Prime Rate“ für fünfjährige Ausleihungen bei 4,30 %.

Japan: Verbraucherpreise jetzt bei vier Prozent (J)

Die Verbraucherpreise nahmen im Jahresvergleich per Dezember um 4,0 % nach zuvor 3,8 % zu. Die Kernrate der Verbraucherpreise verzeichnete per Dezember einen Anstieg um 4,0 % (Prognose 4,0 %) nach zuvor 3,7 %.

Zusammenfassend ergibt sich ein Szenario, das bei dem Währungspaar EUR/USD eine neutrale Haltung favorisiert.

Viel Erfolg

Kommentare

Theoretisch ja, praktisch wohl eher nicht. Bisher läuft doch alles blendend fürs Imperium, die Rendite zum finanzierten Maidan-Putsch wird endlich satt eingefahren. Und falls es finanztechnisch doch knapp werden sollte, müssen die europäischen Vasallen mehr schultern um den Konflikt militärisch lange am kochen zu halten und um Russland zu schwächen. Immerhin geht es ja um die Rettung von Menschenleben, die Freiheit und Musterdemokratie in Kiew, wie die Tagesschau ihren Schäfchen erzählt...

https://www.youtube.com/watch?v=PJuDMTAUh7o