Der Euro eröffnet heute gegenüber dem USD bei 1,0729 (05:35 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0661 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 131,92. In der Folge notiert EUR-JPY bei 141,53. EUR-CHF oszilliert bei 0,9892.

Finanzmarkt: Momentum lässt nach

Das positiv geprägte Momentum an den Finanzmärkten zu Jahresbeginn lässt etwas nach. Atempausen und oder leichte Korrekturen sind grundsätzlich für nachhaltige Marktbewegungen positiv, um Überhitzungen zu vermeiden. Ob es sich hier um Atempausen und Korrekturen handelt oder um einen Erschöpfungszustand, wird sich weisen. Das gilt vor allen Dingen für die US-Märkte, die bisher keine Dynamik vergleichbar zu Europa und Fernost aufbauen konnten.

Im letzten Jahr konnten die US-Märkte im Zusammenhang mit der Ukraine-Krise im internationalen Vergleich eine bessere Performance liefern. Erhöhte Risikoaversion forcierte US-Investitionen. Trotz anhaltender und weiter eskalierender Ukraine-Krise (Waffeneinsatz) ergibt sich im Neuen Jahr offenbar eine Neubewertung an den Finanzmärkten.

Diese Neubewertung hat Gründe. In Europa ist das in Teilen diskontierte „Worst Case Scenario“ nicht eingetreten. Versorgungssicherheit ist zunächst gewährleistet. Energiepreise, allen voran Gaspreise, sind rückläufig. Gas notiert zuletzt auf dem Niveau von Dezember 2021. Die Ursache des Problems ist weiterhin nicht gelöst, aber man hat sich durch massive Staatsinterventionen Zeit gekauft, das deutsche und europäische Haus zu beordnen.

In Fernost hilft die Öffnung der chinesischen Wirtschaft. Das setzt Wachstumskräfte über die Grenzen Chinas hinweg frei. Mehr noch wird damit das Thema der Lieferengpässe in weiten Teilen entspannt. In weltweiten Umfragen wird dieses Thema weniger kritisch bewertet.

Europäische Aktienmärkte konnten Teile ihrer Gewinne bis zum Tagesschluss halten. Das galt nicht für die US-Märkte (Ausnahme NASDAQ). Fernost zeigt sich heute früh widerstandsfähig bis freundlich auf den erhöhten Niveaus.

An den Rentenmärkte ergab sich ein divergentes Bild. 10-jährige Bundesanleihen rentieren mit 2,23 % (Vortag 2,19 %), 10-jährige US-Staatstitel mit 3,53 % (Vortag 3,56 %).

Der EUR bewegt sich gegenüber dem USD weiter auf den zuletzt erhöhten Niveaus. Gold und Silber verloren gegenüber dem USD in überschaubarer Form an Boden.

EZB erwartet deutliches Lohnwachstum

Die EZB erwartet im laufenden Jahr ein starkes Lohnwachstum in der Eurozone. Die Arbeitsmärkte seien robust und von der Konjunkturabschwächung kaum betroffen. Sowohl höhere Mindestlöhne als auch ein Aufholprozess bezüglich der Inflation trage zu dieser Entwicklung bei. Die EZB geht davon aus, dass die voraussichtliche Konjunkturabkühlung mit hoher Wahrscheinlichkeit dafür sorgen würde, dass das Lohnwachstum nicht aus dem Ruder laufen würde. Man verkenne die Risiken jedoch nicht.

Kommentar: Ich teile sowohl die Ansicht als auch den Erklärungsansatz der EZB über das zu erwartende Lohnwachstum im laufenden Jahr 2023. 2024 kann ein ganz anders Thema werden.

Durch die massiven Staatsinterventionen (z.B. Deutschland 200 Mrd. EUR-Paket) konnten zunächst die ökonomischen Konsequenzen der Außenpolitik der EU zu größten Teilen aufgefangen werden. Die vor den Interventionen drohenden Kaskaden an Insolvenzen mit negativen Folgen für die europäischen Arbeitsmärkte wurden temporär zulasten kommender Generationen abgewendet.

Da diese konsumtiven Subventionsprogramme jedoch nicht die Kernursache des Problems, nämlich die nachhaltige Konkurrenzfähigkeit im energetischen Sektor (Attraktivität als Investitionsstandort, Erhaltung des Kapitalstocks), neutralisieren, drohen im Hintergrund mittel- und langfristig erhebliche Restrisiken für die Konjunkturlage, für die Arbeitsmärkte und die Inflation.

Deutschland: IW-Umfrage

Gemäß einer Umfrage des IW in Köln (2.500 Unternehmen befragt) erwarten 40 % eine Rezession. Circa 25 % gehen von einer erhöhten Geschäftstätigkeit aus. 35 % gehen von einer Stagnation aus. Insbesondere in der Bauwirtschaft und der Industrie dominiere Pessimismus.

Kommentar: Die Umfrage impliziert eine fortgesetzte Unsicherheit in den Unternehmen. Die Unsicherheit ist geringer als in den Vormonaten, was eben der massiven Staatsintervention zu verdanken ist. Den Unternehmen sind jedoch die mittel- und langfristigen offenen Fragen mit existentiellem Hintergrund sehr wohl bewusst.

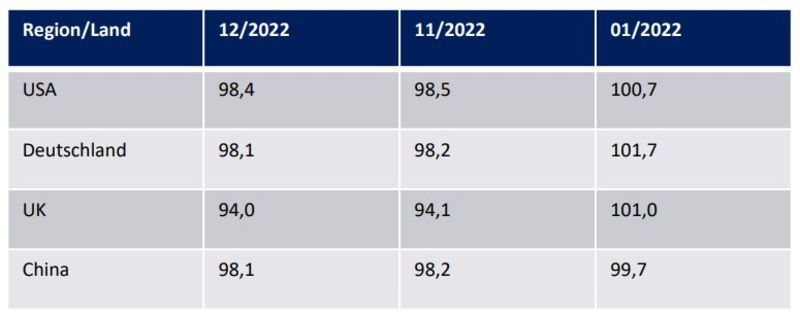

OECD Frühindikator weiter rückläufig

Gestern wurden die OECD-Frühindikatoren veröffentlicht. Für die relevanten Länder ergab sich ein weiterer leichter Rückgang. Niveaus unter 100 Punkten signalisieren eine Performance der Wirtschaft unter dem Durchschnitt der letzten fünf Jahre.

Datenpotpourri der letzten 24 Handelsstunden

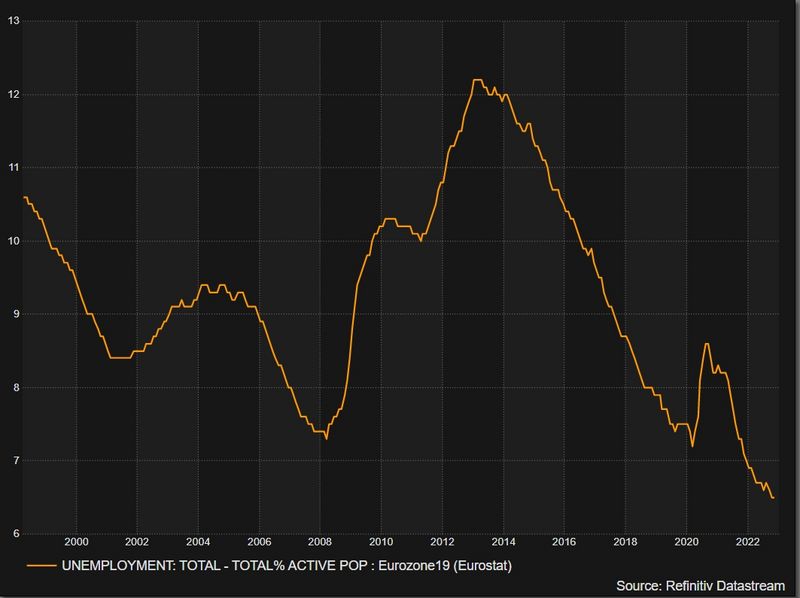

Eurozone: Stimmung aufgehellt – Arbeitsmarkt weiter stark

Der Sentix-Index der Eurozone legte per Berichtsmonat Januar von zuvor -21,0 auf -17,5 Punkte zu und markierte den höchsten Stand seit Juni 2022. Die Prognose lag bei -18,0 Zählern.

Die Arbeitslosenrate der Eurozone verharrte per November erwartungsgemäß am Allzeittief bei 6,5 %.

Deutschland: Die Industrieproduktion verzeichnete per Berichtsmonat November einen Anstieg um 0,2 % (Prognose 0,1 %) nach zuvor -0,4 % (revidiert von -0,1 %). Aggregiert enttäuschte das Zweimonatsergebnis. Das war im Jahresvergleich ablesbar. Dort kam es zu einem Rückgang um 0,51 % nach zuvor -0,10 % (revidiert von +0,20 %).

UK: Einzelhandelsumsätze legen nominal zu

Die nominalen Einzelhandelsumsätze sind laut BRC (British Retail Consortium) im Jahresvergleich per Berichtsmonat Dezember um 6,5 % nach zuvor 4,1 % gestiegen.

USA: Arbeitsmarkt verliert Dynamik, Kredite sprudeln

Der Index „Employment Trends“ stellte sich per Berichtsmonat Dezember auf 116,31 nach zuvor 117,14 Punkten (revidiert von 117,65). Der Index markierte den tiefsten Stand seit November 2021.

Die Verbraucherkredite verzeichneten per Berichtsmonat November eine Zunahme um 27,96 Mrd. USD (Prognose 25,00 Mrd. USD) nach zuvor 29,12 Mrd. USD (revidiert von 27,08 Mrd. USD).

Japan: Verbraucherpreise höher, private Ausgaben sanken

Die Verbraucherpreise nahmen per Berichtsmonat Dezember im Jahresvergleich um 4,0 % nach zuvor 3,8 % (revidiert von 3,7 %) zu.

Die privaten Haushaltsausgaben sanken per November im, Jahresvergleich um 1,2 % (Prognose +0,5 %) nach zuvor +1,2 %.

Zusammenfassend ergibt sich ein Szenario, das bei dem Währungspaar EUR/USD eine neutrale Haltung favorisiert.

Viel Erfolg