Der Euro eröffnet heute gegenüber dem USD bei 0,9745 (05:43 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 0,9709 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,60. In der Folge notiert EUR-JPY bei 144,82. EUR-CHF oszilliert bei 0,9777.

An den Finanzmärkten dominiert Nervosität

Das ist verständlich, denn auf was kann man sich am Markt verlassen? Nahezu alles, was gestern klar und eindeutig war, ist heute wackelig oder steht zur Disposition.

Die Ukraine-Krise liefert keine Ansätze, die in Richtung Deeskalation oder in Richtung ernsthafter Diplomatie gehen. Im Gegenteil verschärft sich die Lage, allen voran für die Menschen vor Ort. Laut Weltbank habe sich die Armut in der Ukraine verzehnfacht.

Die global vernetzte Ökonomie ist größten Stresszuständen ausgesetzt. Die USA sind bemüht, die Welt zu teilen, Russland und China zu isolieren und US-Recht losgelöst vom internationalen Recht extraterritorial nach Zerstörung der WTO-Schiedsgerichtsbarkeit anzuwenden. Der jetzige Stress in Europa hinsichtlich der Sanktionspolitiken gegen Russland ist voraussichtlich eine „Kleinigkeit“ im Vergleich zu dem möglichen Stress in einer verstärkten Auseinandersetzung mit China.

Steigende Zinsen erhöhen die Diskontierungsfaktoren für alle anderen Märkte und belasten. Das IWF-Treffen in Washington verdeutlichte, dass das Lager „Zentralbank-Tauben“ sowohl in den USA als auch in Europa weitestgehend leer ist.

Dazu kommen Mahnungen von Persönlichkeiten, die für Mahnungen kaum bekannt waren. Frau Lagarde meldete sich zu Wort. Die Finanzmärkte blicken aus Sicht von EZB-Präsidentin Christine Lagarde möglicherweise zu optimistisch auf die Konjunkturaussichten. Das machte die Bewertungen anfällig für eine Bandbreite an möglichen negativen Überraschungen, sei es beim Wachstum, bei der Inflation, bei der Geldpolitik oder den Unternehmensgewinnen.

Entsprechend kam es am Freitag überwiegend zu Kursrückgängen an Aktienmärkten. An den Kapitalmärkten stellt sich die Rendite der 10-jährigen Bundesanleihe aktuell auf 2,34 %. Die Rendite der 10-jährigen US-Staatsanleihe liegt bei 3,99 %. Beide bewegen sich an den Höchstwerten seit mehr als zehn Jahren. Der USD gewinnt vor allem gegenüber dem JPY. Erstaunlich ist die Resilienz des Euros, denn Japan hat nicht unser Inflationsproblem. Dort liegt der Anstieg der Verbraucherpreise nicht bei zehn Prozent, sondern bei 3,0 %, die Produzentenpreise nicht bei 43,3 %, sondern bei 9,7 %. „Food for thought!“

EZB: Klare Aussagen

Die EZB kann nach Einschätzung des slowakischen Notenbankchefs Kazimir mit dem Abbau ihrer Bilanz bis 2023 warten. Das Abschmelzen der Anleihenbestände sei ein unvermeidbarer Bestandteil der Normalisierung und der Straffung. Derzeit wird unterstellt, dass das Abschmelzen der Anleihebestände im zweiten Quartal 2023 starten könne. Für die anstehende EZB-Sitzung am 27. Oktober hält er einen Zinsschritt von 0,75 % für angemessen. Weitere Erhöhungen könnten notwendig sein. Man würde beim neutralen Zins nicht stoppen.

Kommentar: Die Aussagen Kazimirs sind im Rat mehrheitsfähig. Bei dem IWF-Treffen in Washington kristallisiert sich hinsichtlich der Aussagen diverser Vertreter der EZB heraus, dass „weichgespülte EZB Zins- und Geldpolitik“ im EZB-Rat aktuell nicht mehrheitsfähig ist. Die prekäre Stabilitätssituation der Eurozone ist der Mehrheit des Rats offensichtlich bewusst. Ich verweise unter anderem auf das Rekorddefizit der Handelsbilanz (siehe heutiges Datenpotpourri) und verweise auf das Risiko eines fortgesetzten Verfalls des Euros (Thema importierte Inflation). Europas Konstitution ist prekär und erlaubt keine Experimente.

DIHK-Appell an Berlin: Chinas Markt nicht aufgeben!

Die deutsche Wirtschaft spricht sich vor dem am kommenden Sonntag beginnenden 20. Parteitag der KP für eine anhaltende Kooperation mit ihrem wichtigsten Handelspartner China aus. Wichtig sei es, dass mit China auf Basis klarer Handels- und Investitionsregeln (WTO) kooperiert würde.

Kommentar: Ich stimme dem DIHK vollständig zu. Leider haben die USA die WTO „entmannt“, indem die Schiedsgerichtsbarkeit durch die USA seit 2014 sukzessive zerstört wurde. Diese US-Zerstörung war und ist die Grundlage für Sanktionspolitiken bar jeder rechtlichen Grundlagen (regelbasierte US-Ordnung). Solange das der Fall ist, ist die Welthandelsorganisation WTO (Teil der gesetzesbasierten Ordnung) ein zahnloser Tiger.

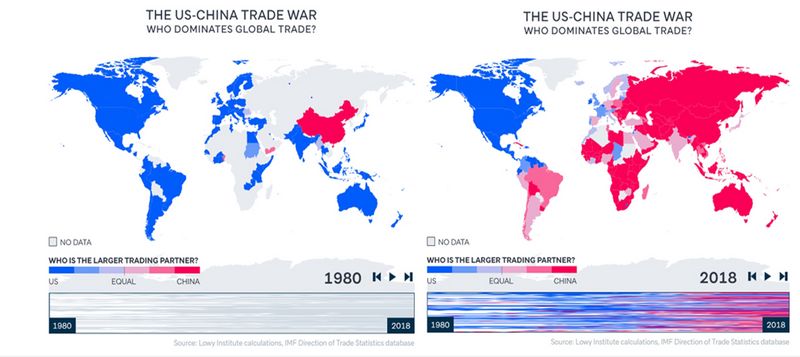

China ist der mit Abstand wichtigste deutsche Handelspartner: 2021 wurden zwischen beiden Ländern Waren im Wert von rund 245 Mrd. EUR ausgetauscht (circa zehn Prozent des Außenhandels). In China sind circa 5000 deutsche Unternehmen aktiv.

Kommentar: China ist in den internationalen Lieferketten unersetzlich. Falls Deutschland oder die EU sich gegen diese Realität stellen, werden die ökonomischen als auch die gesellschaftspolitischen und politischen negativen Konsequenzen massiv sein. Nachfolgende Darstellung sollte eine Mahnung sein. Sie ist Ausdruck des normativ Faktischen. Nur die „gesetzesbasierte Ordnung“ kann belastbare Grundlage einer internationalen Wirtschaftsordnung sein. Die „US-regelbasierte Ordnung“ in der die USA die Regeln setzten, wäre nicht nur nicht demokratisch, sie wäre totalitär.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Handelsbilanz mit Einbruch auf neues Rekorddefizit

Die Handelsbilanz der Eurozone „reüssierte“ per Berichtsmonat August mit einem Defizit in der saisonal bereinigten Fassung in Höhe von 47,30 Mrd. EUR nach zuvor -40,50 Mrd. EUR (revidiert von -40,30 Mrd. EUR). Damit wurde ein neuer Rekordwert markiert. Das Bild des dynamischen Verfalls ist prekär!

Die Devisenreserven der Eurozone stellten sich per September auf 1.135,8 nach 1.130.6 Mrd. EUR.

Deutschland: Die Großhandelspreise nahmen per September im Monatsvergleich um 1,6 % nach zuvor 0,1 % zu. Im Jahresvergleich kam es zu einem Anstieg um 19,9 % nach 18,9 %.

Frankreich: Die Verbraucherpreise sanken per September im Monatsvergleich um 0,5 % (Prognose und vorläufiger Wert -0,5 %) und legten im Jahresvergleich erwartungsgemäß um 6,2 % zu.

USA: Situation deutlich entspannter als in Eurozone

Die US-Importpreise sanken per September im Monatsvergleich um 1,2 % (Prognose -1,1 %) nach zuvor -1,1 % (revidiert von -1,0 %). Im Jahresvergleich kam es zu einem Anstieg um (nur) 6,0 % nach 7,8 %.

Die Einzelhandelsumsätze waren per September im Monatsvergleich unverändert (Prognose 0,2 %) nach zuvor 0,4 % (revidiert von 0,3 %). Im Jahresvergleich kam es zu einem nicht inflationsbereinigtem Anstieg um 8,41 % nach zuvor 9,44 % (revidiert von 9,15 %).

Die Lagerbestände legten per August im Monatsvergleich um 0,8 % (Prognose 0,9 %) nach zuvor 0,5 % (revidiert von 0,6 %) zu.

Der Index des Verbrauchervertrauens nach Lesart der Universität Michigan nahm laut vorläufiger Berechnung von 58,6 auf 59,8 Zähler zu (Prognose 59,0).

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein Überschreiten des Widerstandsniveaus bei 1.0300 – 1.0330 neutralisiert den positiven Bias des USD.

Viel Erfolg

Kommentare

War 2014 nicht auch die Maidan/Farbenrevolution in Kiew und ein paar Russenmassakrierungen in Odessa?

Lang geplant und bis heute noch nicht vollendet. Auf die Yankees ist diesbezüglich Verlass.

Endspielzeit, Winter is coming.