Der Euro eröffnet heute gegenüber dem USD bei 1,0676 (05:42 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0484 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 131,54. In der Folge notiert EUR-JPY bei 140,43. EUR-CHF oszilliert bei 0,9882.

Finanzmarkt: Risikobereitschaft dominant

Der Wochenausklang als auch der Wochenbeginn fallen für die internationalen Finanzmärkte freundlich aus.

Das Thema der weiteren Eskalation in der Ukraine-Krise wurde und wird ignoriert, als auch Unruhe in Brasilien oder markante Probleme im Kosovo. Der serbische Präsident Vucic sprach davon, dass es in Belgrad seit dem 2. Weltkrieg nicht mehr so viele ausländische Agenten vor Ort gegeben hätte. Wird hier ein neuer Hotspot in der westlichen Auseinandersetzung mit Moskau bewusst etabliert (Völkerrecht), da Serbien nicht wunschgemäß gegenüber Moskau agiert?

Wesentlicher für die Märkte war der US-Arbeitsmarktbericht. Er lieferte eine Steilvorlage für die weiteren Bewertungen des Tages. Auf den ersten Blick solider Arbeitsplatzaufbau, also nicht zu heiß und nicht zu kalt, bei rückläufigem Lohndruck schaffte für Aktienmärkte Rückenwind. Bewusst wird hier der erste Blick bezüglich des Jobaufbaus angesprochen, denn der zweite Blick wirft sowohl quantitative als auch qualitative Fragen erheblichen Umfangs auf (siehe Datenpotpourri). Unerwartet schwache Inflationsdaten aus der Eurozone generierten Entspannung bei der Inflationsdebatte und wirkten sich unterstützend am Rentenmarkt aus.

Die Aktienmärkte konnten global weiter an Boden gewinnen. In Europa dominierten am Freitag moderate Töne seitens der EZB bezüglich der weiteren Leitzinsentwicklung. Portugals Notenbankchef Centeno sieht die Leitzinsen sich ihrem Höhepunkt allmählich annähern. EZB-Chefvolkswirt Lane erwartet großen Rückgang der Inflation im laufenden Jahr.

An den Kapitalmärkten setzte sich die Entspannung fort. 10-jährige Bundesanleihen rentieren mit 2,19 % (Vortag 2,29 %), 10-jährige US-Staatstitel mit 3,56 % (Vortag 3,71 %).

Der USD verlor am Devisenmarkt deutlich an Boden. Nach EUR-Tiefstkursen bei 1,0484 ging es bis auf 1,0681 heute in Fernost in die Höhe. Entscheidend waren und sind die US-Zinserwartungen, die moderater ausfallen. Als Konsequenz konnten die edlen Metalle, die Währungen ohne Fehl und Tadel, gegenüber dem USD nachhaltig an Boden gewinnen. Dazu passt, dass China die Goldreserven laut offizieller Bekanntgabe per Dezember 2022 um 32 Tonnen erhöht hat.

Deutschland: Positiver Nachrichtenmix

Neben den bereits genannten Einflussfaktoren gab es weitere Nachrichten, die unterschwellig Risikobereitschaft forcierten. Deutschlands gemeinsame Anstrengungen im Energiesparmodus haben Früchte getragen. Der Gasverbrauch sank in Deutschland im Vergleich zu dem Durchschnitt der Vorjahre per 2022 um 14 % (Industrie -15 %, Haushalte und Gewerbe -12 %). Noch ergibt sich Resilienz im deutschen Einzelhandel. Nominal kam es 2022 zu einem Rekordumsatz des Einzelhandels, real (nach Inflation) ergab sich ein Minus in Höhe von „nur“ 0,3 %. Man mag es kaum glauben, aber das Thema Infrastruktur kommt bei der SPD in den Fokus. Die SPD setzt sich jetzt für eine Infrastruktur-Offensive ein. Ja, das sollten alle Parteien tun, denn Weiterschludern bei der Frage der internationalen Konkurrenzfähigkeit stellte eine Negation der Verantwortung für die jetzige und kommende Generation dar.

Wahl des „Speakers“: Der 15. Anlauf klappte!

Am Freitag konnte der Sprecher des US-Repräsentantenhauses sich eine Mehrheit sichern. Die Person McCarthy war (zurecht) extrem umstritten.

Im Zuge der Mehrheitsfindung wurden politische Inhalte erheblicher Bedeutung vereinbart. Deren Inhalte sind in diesem Report erwähnenswert.

Sollten diese vereinbarten Inhalte verletzt werden, bedarf es nur eines Abgeordneten im Rahmen der „Jefferson Motion“, um den Sprecher aus dem Amt zu befördern. Ergo sind die verhandelten politischen Themen belastbar.

Ein Komitee wird etabliert, um den Missbrauch des FBI und anderer Regierungsorganisationen gegen die Bevölkerung zu untersuchen (sie sind belegt!).

Einschränkungen, wie viele Wahlperioden Amtsinhaber ihr Amt ausüben dürfen, werden zur Abstimmung gebracht.

Gesetzesvorlagen im Kongress müssen einzeln zur Abstimmung kommen. So genannte „Omnibus Bills“ (auch in Deutschland angewandt!), in denen auch unpopuläre Gesetze in diesem Rahmen debattenlos durchgewunken wurden, werden beendet.

Es soll zukünftig gelten, dass die Abgeordneten mindestens 72 Stunden Zeit bekommen, um die Gesetzesvorlagen studieren zu können.

Der Texas Border Plan wird dem Kongress vorgelegt. Dabei geht es um die Vervollständigung der Grenzinfrastruktur, die Umsetzung der Grenzpolitik, die Umsetzung der Gesetze im Inneren der USA und den Fokus auf Kartelle und kriminelle Organisationen.

Die Covid-Mandate und deren Finanzierung werden beendet.

Haushaltsgesetzesvorlagen sollen das Procedere der Anhebung der Verschuldungsgrenzen stoppen.

Kommentar: An diesen Punkten wird deutlich, dass in den USA Bewegung in die Politik kommt. Das Modell der Vergangenheit mit seinen Mechanismen, die Machtmissbrauch eröffneten, wird unter anderem adressiert. Die Twitter-Files, aber zuvor schon Snowden haben diesen undemokratischen Machtmissbrauch umfangreich belegt.

In dem Kontext sei die Frage erlaubt, ob Europa das an der einen oder anderen Stelle auch gut tun würde. Ich verweise auf mein Buch „Endlich Klartext“ (2008), wo ich im Vor- als auch im Nachwort mahnte: „Zuerst verlieren wir die freien Märkte, dann die Demokratie“. Pluralismus ist elementar für die Demokratie. Pluralismus zu unterbinden, gefährdet Demokratie. Frau Merkel und Herr Altmaier wissen, wovon ich hier rede.

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: Daten aus Eurozone positiv – D: Auftragseingang kollabiert

Die Verbraucherpreise der Eurozone legten laut Erstberechnung per Dezember im Jahresvergleich um 9,2 % (Prognose 9,7 %) nach zuvor 10,1 % zu. Die Kernrate verzeichnete einen Anstieg im Jahresvergleich um 5,2 % (Prognose und Vormonatswert 5,0 %).

Die Einzelhandelsumsätze stiegen per November im Monatsvergleich um 0,8 % (Prognose 0,5 %) nach zuvor -1,5 % (revidiert von -1,8 %). Im Jahresvergleich ergab sich ein Rückgang um 2,8 % (Prognose -3,3 %) nach zuvor -2,6 % (revidiert von -2,7 %).

Der Economic Sentiment Index nahm per Dezember von zuvor 94,0 (revidiert von 93,7) auf 95,8 Punkte zu (Prognose 74,7).

Deutschland: Der Auftragseingang der deutschen Industrie kollabierte per November im Monatsvergleich um 5,3 % (Prognose -0,5 %) nach zuvor +0,6 % (revidiert von +0,8 %).

Deutschland: Die preisbereinigten (realen) Einzelhandelsumsätze legten per November im Monatsvergleich um 1,1 % (Prognose 1,0 %) nach zuvor -2,8 % zu. Im Jahresvergleich kam es zu einem Rückgang um 5,9 % nach zuvor -5,0 %.

Frankreich: Die Konsumausgaben stiegen per November im Monatsvergleich um 0,5 % (Prognose 1,0 %) nach zuvor -2,7 % (revidiert von -2,8 %).

USA: Arbeitsmarktbericht per Dezember auf ersten Blick sonnig

| Arbeitslosenquote U-1: | 3,5% (Prognose 3,7%) nach 3,6% (revidiert von 3,7%) |

| Arbeitslosenquote U-6: | 6,5% nach 6,7% |

| „Nonfarm Payrolls: | 223.000 (Prognose 200.000) nach 356.000 (zuvor 263.000) |

| Wochenarbeitszeit: | 34,3 Stunden nach 34,4 Stunden |

| Durchschnittlöhne (M/J): | 0,3%/4,6% nach 0,4%/4,8% (revidiert von 0,6%/5,1%) |

| Partizipationsrate: | 62,3% nach zuvor 62,2% (revidiert von 62,1%) |

Auf den ersten Blick wirkt der Bericht positiv. Der Rückgang der Arbeitszeit um 0,1 % im Durchschnitt für alle Beschäftigungsverhältnisse relativiert die positive Aussage.

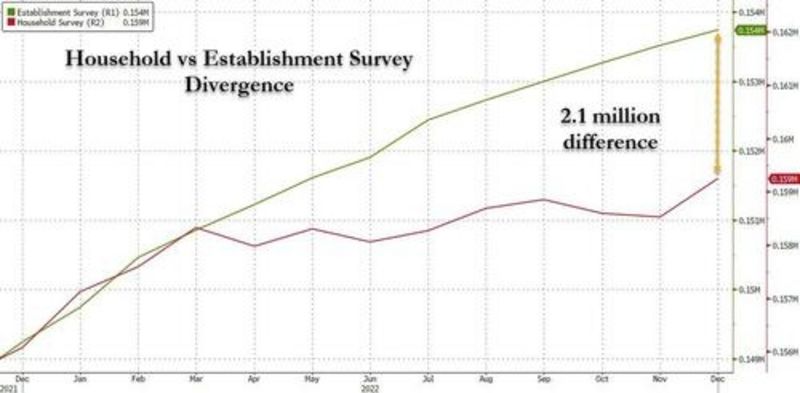

Neben der quantitativen Aussage ergibt sich ein malader qualitativer Hintergrund. Zunächst ist die Divergenz zwischen Establishment Erhebung und Household Survey um 2,1 Millionen Arbeitsplätze augenfällig.

© Zerohedge

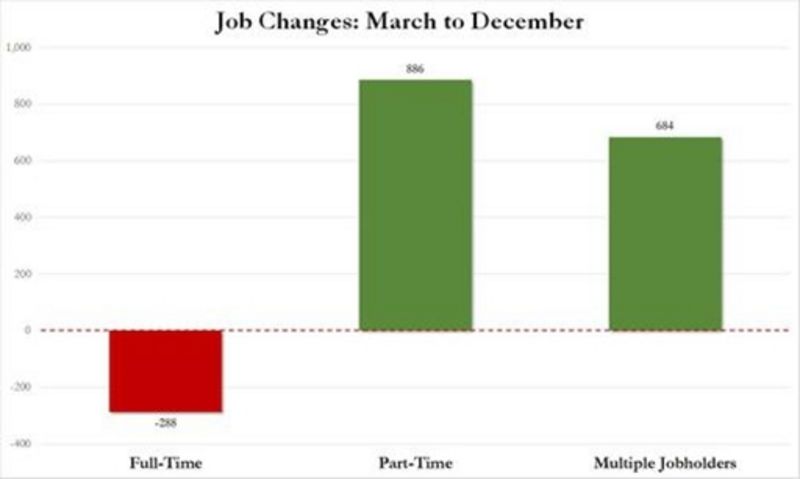

Zudem nimmt die Qualität der Arbeitsplätze ab. Die Zahl der Vollzeitbeschäftigten sank in den letzten zehn Monaten auf 132,299 Millionen, die Zahl der Teilzeitbeschäftigten legte dagegen um 886.000 auf 26,794 Millionen zu. Ergo gibt es keinen Grund für Euphorie.

© Zerohedge

Der Auftragseingang der US-Industrie enttäuschte mit einem Rückgang im Monatsvergleich um 1,8 % (Prognose -0,8 %) nach zuvor +0,4 % (revidiert von +1,0 %).

Der ISM Einkaufsmanagerindex des Dienstleistungssektors kollabierte per Dezember von zuvor 56,5 auf 49,6 Punkte (Prognose 55,0).

China: Devisenreserven legen zu

Die Devisenreserven legten per Berichtsmonat Dezember von zuvor 3.117 auf 3.128 Mrd. USD zu. Damit erreichten sie das höchste Niveau seit März 2022. Es sind und bleiben mit Abstand die höchsten Reserven, die ein Land weltweit vorzuweisen hat.

Zusammenfassend ergibt sich ein Szenario, das bei dem Währungspaar EUR/USD eine neutrale Haltung favorisiert.

Viel Erfolg

Kommentare

Bestimmtes mindset (Einstellungen, Denkweise, Haltung) bewirken immer bestimmte Resultate. Möchten wir andere Resultate, sollten wir uns an unser mindset wenden und überprüfen ob er uns überhaupt dienlich ist. Es ist wie mit den Werten. Werte, die wir uns gesetzt haben bestimmen nun mal was wir tolerieren und was nicht.

Ich habe kein Problem mit dem Zerfall der Demokratie? Warum? Weil ich verschiedene Konzepte und Regierungsformen kenne (p.s. Was die Machtstrukturen angeht: sie ähneln sich alle).

Ich bin für Deutschland und USA zuversichtlich… es wird nun mal alles digital und das hat Konsequenzen auch was die Freiheit und Demokratie anbetrifft… aber auch Freiheit und Demokratie ist planbar… was meine ich mit planbar? Das ist eine ausgezeichnete Frage. Künftig entscheiden die Subventionen die Richtung nicht der Markt - wird schon werden - gib niemals auf.

Und: Alles ist im werden.

Dirk hat recht, Folker: weniger ist mehr. Dazu passend ein sehr schönes Video von einem meiner Lieblingsmenschen:

Kayvan Soufi-Siavash.

https://youtu.be/pKJYbY7zE4I

Grüße nach Worpswerde Kate

Vorher sollte vieleicht die bestehende Infrastructur instandgesetzt werden.

Warum wohl haben die Amis »Camp Bondsteel Area« gebaut?

https://de.wikipedia.org/wiki/Camp_Bondsteel

@IndiJo: Seit wann bestimmt Europa was hier vorgeht?

Die Frage ist doch, wieviel davon in Wirklichkeit durch Stilllegungen und Abwanderungen ins Ausland erkauft wurde.

@ironalex: diese Frage kann ich nur mit einer Gegenfrage beantworten: AB wann bestimmt Europa, was hier vorgeht?

Übrigens herzlichen Dank für ihre Empfehlung. Ich habe das Büchlein "Endspiel Europa" in kaum 2 Tagen während der besinnlichen Zeit zwischen den Jahren aufgesaugt. Allein die ersten 30 Seiten lesen sich wie ein Requiem...