Der Euro eröffnet heute gegenüber dem USD bei 1.1923 (07.57 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1868 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.72. In der Folge notiert EUR-JPY bei 129.65. EUR-CHF oszilliert bei 1.1381.

Die Ratingagentur Moody’s droht bezüglich der innenpolitischen Unklarheiten bei der Anhebung des öffentlichen Schuldenlimits, den USA das AAA Rating zu entziehen, falls Schulden nicht bedient würden. Eine Rückkehr zum AAA Rating wäre nach einem Ausfall unwahrscheinlich.

Jede andere Reaktionsform würde in der Tat auch unangenehme Fragen aufwerfen. Das US-Haushaltsproblem war im letzten Jahr faktisch bereits virulent.

Laut US-Treasury lag die Neuverschuldung bei 5,5% des BIP für 1,5% BIP-Wachstum. Das lag offensichtlich noch unterhalb der professionellen Wahrnehmungsschwelle des Radarschirms der Ratingagenturen.

Man könnte die Frage stellen, ob das auch bei der Eurozone der Fall gewesen wäre? Wir stellen diese Frage aber nicht, da sie lediglich hypothetischer Natur ist und aller Wahrscheinlichkeit nach nicht politisch korrekt ist.

Bezüglich der sich sachlich aufdrängenden Fragen der Qualität der wirtschaftlichen US-Expansion der letzten Jahre, die maßgeblich auf Kredit und nicht wiederkehrenden Einkommen fundiert ist, werden Fragen hinsichtlich der weiteren Ausrichtung der US-Zentralbankpolitik lauter.

Die US-Notenbankdirektorin Lael Brainard forderte bei der weiteren Straffung der Leitzinsen Zurückhaltung und Vorsicht unter Verweis auf das noch nicht erreichte Inflationsziel ein. Die US-Zentralbank sollte dem Markt signalisieren, dass die Federal Reserve auch ein Übersteigen der bei 2% angesiedelten Zielmarke temporär tolerieren könne.

Hier muss die Frage gestellt werden, ob dann auch die EZB auf diesen Pfad einschwenken wird? Das Inflationsziel von 2%, das unterhalb von 2% ideologisch und kategorisch als Grundlage der extrem expansiven Politik verfolgt wird, wird dann bei Verbraucherpreisinflationsraten von mehr als 2% von sportlicher Ignoranz begleitet?

Was lässt sich als Quintessenz aus der aktuellen Situation extrahieren?

Lael Brainards Einlassungen dürfen als ein zarter Versuch interpretiert werden, dass Narrativ der westlichen Zentralbankgemeinde langsam in ein neues Fahrwasser zu führen. Man kann es zumindest so interpretieren, man muss es nicht.

Aus der Eurozone erreichten uns gestern folgende Datensätze:

Gemäß finaler Berechnung des Anbieters Markit stellte sich der Einkaufsmanagerindex für den Dienstleistungssektor per August auf 54,7 Punkte nach zuvor 54,9 Zählern (Prognose 54,9).

Der Composite Index stellte sich auf 55,7 nach zuvor 55,8 Punkten.

Damit implizieren diese Indices einen insignifikanten Rückgang der Wachstumsdynamik.

Die Einzelhandelsumsätze der Eurozone sanken im Monatsvergleich um 0,3%. Die Prognose war bei -0,2% angesiedelt. Gleichzeitig wurde der Vormonatswert von +0,5% auf +0,6% revidiert, so dass das aggregierte Zweimonatsergebnis den Erwartungen entsprach. Im Jahresvergleich lag der Anstieg bei 2,6% (Prognose 2,5%) nach zuvor 3,3% (revidiert von 3,1%). An dieser Front bleibt losgelöst von monatlichen Schwankungen das Bild stimmig.

Aus den USA wurden gestern überwiegend moderate Töne geliefert:

So sank der NY Fed Business Conditions Index per Berichtsmonat August von stellar hohen 62,8 auf immer noch hohe 56,6 Punkte.

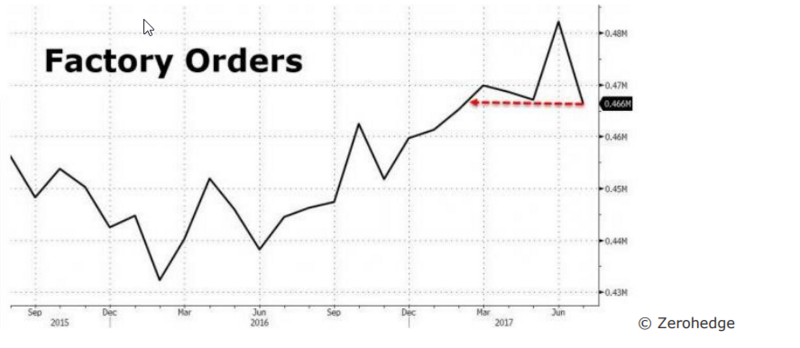

Kritischer waren die harten Fakten der US-Auftragseingänge. Per Berichtsmonat Juli kam es zu einem Rückgang im Monatsvergleich um 3,3%. Damit wurde der von Boeing angestoßene positive Vormonatswert von +3,2% weitergehend neutralisiert.

Der Blick auf nachfolgenden Chart offenbart, dass das Auftragsniveau nach einer zwischenzeitlichen Erholung auf das Niveau Februar 2017 zurückgefallen ist.

Aktuell ergibt sich ein Szenario, das eine positive Haltung bezüglich der Bewertung des Euros favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.1650 – 80 negiert den positiven Bias des Euros.

Viel Erfolg!