Der Euro eröffnet heute gegenüber dem USD bei 1.1255 (07.35 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1204 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 109.60. In der Folge notiert EUR-JPY bei 123.37. EUR-CHF oszilliert bei 1.0860.

Ein guter Freund und eine ehemalige Marktlegende des Finanzplatzes London aus der Zeit, als Devisenhandel auch noch Devisenhandel war, antwortete gestern auf meine Fragen zu seiner Einschätzung der anstehenden Wahl im Vereinigten Königreich wie folgt:

- "Many people are changing their vote patterns, that is obvious."

- "I do not think that Labour can win without winning a lot of seats in Scotland, that is the key for Labour."

- "I won’t be voting for Tories as I haven’t forgiven them for Brexit."

- "We have been very badly led for too long."

- "We also have a massive overhang of old people who think it is 1890!"

Fazit:

- Premierministerin May wird sich mit einer Wahrscheinlichkeit von 70% durchsetzen und eine Mehrheit für die Konservativen erreichen.

- Premierminsiterin May wird mit einer Wahrscheinlichkeit von 70% ihr Wahlziel verfehlen, die Mehrheit der Tories massiv auszuweiten.

- Diese Wahl wird belegen, dass das Thema Spaltung der britischen Gesellschaft (auf mehreren Ebenen, Ungleichheit, Haltung zu der EU) an Aktualität gewinnt.

- Diese Wahl wird ein Katalysator zunehmender Sprengkraft bezüglich des Zusammenhalts des Vereinigten Königreichs (Schottland, Nordirland).

- Diese Wahl wird mit 70% Wahrscheinlichkeit die Tendenz von Produktionsstättenverlagerungen aus dem UK nach Kontinentaleuropa verstärken (Erosion des Kapitalstocks = Erosion der Substanz).

- Als Folge werden die Märkte die hohen öffentlichen Haushaltsdefizite als auch das Leistungsbilanzdefizit perspektivisch kritischer bewerten.

- Das antizipierte Wahlergebnis ist der Katalysator für das UK zurück zu der britischen konjunkturellen Performance der Phase 1965 - 1973 …

Zu der Thematik Comey/Trump halten wir uns zurück. Dieses Thema wirkt unter sachlichen Gesichtspunkten massiv überspielt. Das neokonservative Establishment der USA setzt die Hatz auf Trump fort - mehr gibt es hier nicht zu sagen.

Ob sich das neokonservative Establishment durchsetzt, bleibt offen. Ob dieses Establishment der Welt in den letzten 16 Jahren gut getan hat, ob es sich an internationale Rechtsnormen gehalten hat, ob es Kräfte geschaffen hat, die heute im Westen eine Bedrohung der Gesellschaften darstellen wäre eine sachliche Diskussion wert, die an dieser Stelle aber nicht geführt werden wird. Das erfordert die politische Korrektheit ohne wenn und ohne aber (man lernt ja dazu)!

Heute steht die EZB-Ratssitzung im Fokus. Man erwartet keine Veränderung der Zins- und Interventionspolitik. Sehr wohl geht der Markt von einer Veränderung der Verbalakrobatik aus. So sollen die Konjunkturprognosen positiv angepasst werden. Nun, das erfordert eine Nacherzählung. Wenn man schon nicht richtig prognostiziert, dann muss man doch wenigstens in der Nachbetrachtung ein wenig justieren.

Um die Wirkung dieser positiven Anpassung der Konjunkturprognose auf den Euro und die Zinskurve der Eurozone möglichst gering zu halten, wurde gestern am Markt kolportiert, dass die Inflationsprognose dafür nach unten angepasst werden soll.

Um das Gesamtbild der EZB-Politik zu verstehen, gilt es, einen Schritt zurück zu treten:

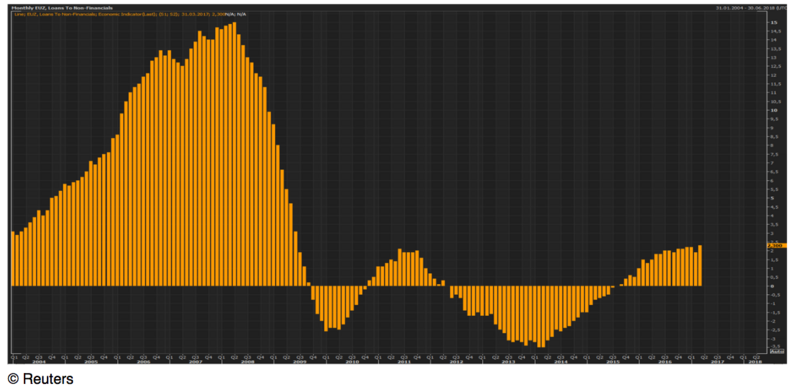

Das immer wieder bemühte Thema, durch die aktuelle Politik der EZB die Kreditvergabe zu beleben, verfängt nicht nachhaltig. Die Kreditvergabe wurde weder durch Negativzinsen noch QE maßgeblich angetrieben. Das Wachstum hat seine endogene Kraft aus den Reformen entwickelt - es basiert wesentlich auf wiederkehrenden Einkommen. Auch jetzt ist die Kreditvergabe mit einem Wachstum um 2,4% Im Jahresvergleich absolut unterproportional im historischen Kontext, siehe nachfolgender Chart!

Die Politik der EZB hatte aber andere Effekte:

- Sie wirkte auf den Euro in der Bewertung an den Devisenmärkten negativ - das förderte die Exportfähigkeit der Reformländer und wirkte fraglos stimulierend auf die Konjunktur der Eurozone.

- Sie führte zu einem drastischen Zinsrückgang am Kapitalmarkt, der die Staatsfinanzierung erleichterte. Das nivellierte das Zinseszinsdrama für die öffentlichen Haushalte der Teilnehmerländer der Eurozone.

- Die vom Markt unterstellte Verbalakrobatik impliziert, dass diese beiden Ergebnisse der EZB-Politik nicht nur beiläufig sind, sondern im Zielkatalog des EZB-Rats stehen. Sie implizieren es, sie beweisen es fraglos nicht.

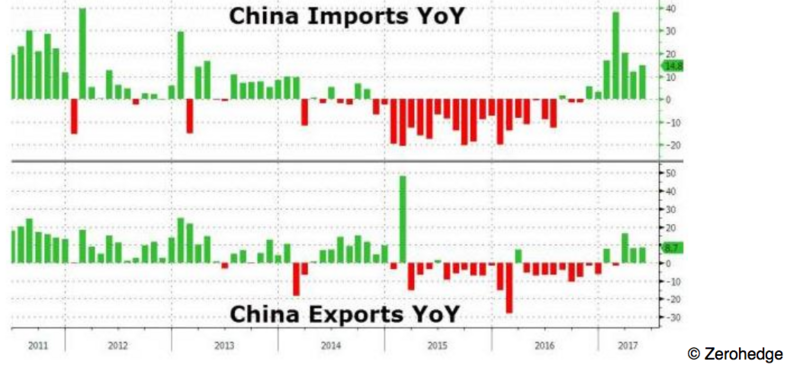

Ansonsten freuen wir uns über die Entwicklung in China: Im Jahresvergleich legten die chinesischen Exporte per Mai um 8,7% zu. Die Prognose lag bei lediglich 7,0%. Ebenso stiegen die Importe im Jahresvergleich mit 14,8% massiver als unterstellt (Prognose 8,5%). Beide Werte indizieren eine stärkere wirtschaftliche Aktivität in China. Das Thema Seidenstraße kommt jetzt langsam in immer mehr Munde - wir freuen uns sehr, Sie lange im Vorwege mit diesen Themen konfrontiert zu haben. Was Sie jetzt sukzessive im öffentlichen Raum erleben, entspricht dem Format der Nacherzählung …

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.0970-1.1000 dreht den Bias zu Gunsten des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Kommentare

Wir sind nur unserem Gewissen und der Wahrheit verpflichtet. Immer raus damit. Wer nicht genügend Resilienz mitbringt, der stehle weinend sich aus diesem Forum.