Der Euro eröffnet heute gegenüber dem USD bei 1,1402 (06:38 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1285 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 102,77 In der Folge notiert EUR-JPY bei 117,15. EUR-CHF oszilliert bei 1,0555.

Die Nachrichtenlage ist bezüglich der Marktbewegungen "prekär". Offensichtlich liegen die Nerven der "Algorithmen" brach, aber auch die vieler Marktakteure. Das Momentum spielt auf der Seite des medialen Panikorchesters. Sonore Stimmen werden laut, aber nicht gehört.

Dazu zitieren wir aus Gabor Steingarts "Morning Briefing" den Präsidenten der Kassenärztlichen Bundesvereinigung Dr. Andreas Gassen: "Das ist eher eine mediale Infektion als ein medizinische!" Dem stimmen wir bei nüchterner Analyse der Fakten zu.

Kommen wir zu den Fakten:

Nach dem Beginn des Preiskrieges zwischen Saudi-Arabien und Russland ist der Öl-Preis um etwa 30 % gefallen. Brent brach um 31,5 % auf 31,02 USD je Barrel ein und verzeichnete den größten Rückgang seit Januar 1991. WTI fiel um 27,5 % auf 30 USD.

Saudi-Arabien und Russland sind laut Experten (Euroasia Group) in einen taktischen Ölkrieg eingetreten (nicht Corona!). Am Freitag waren die Gespräche zwischen der OPEC und Russland über eine Kürzung der Produktion gescheitert. Saudi Aramco kündigte daraufhin an, den offiziellen Verkaufspreis für alle Öl-Sorten zu senken und die Produktion zu erhöhen. So sollten sich Lieferungen nach Europa um acht USD je Barrel verbilligen. Das wird wohl jetzt nicht mehr reichen.

Hier ergab sich ein massiver deflationärer Schock, der aber die Kostenseite aller Wirtschaftssubjekte außerhalb des Ölsektors entlastet. Das mag nicht gut für US-Fracking/Shale Unternehmen sein, es ist aber entspannend für den Rest der Welt. Gleiches gilt für die Zinsentwicklung. Die Rendite der 10-jährigen US-Staatsanleihen sank bis auf 0,50 %. Weltweit geht das Zinsniveau im atemberaubenden Tempo zurück. Damit werden alle Schuldner, wovon es viele gibt, entlastet.

Diese Entwicklungen sind in einer grundsätzlichen Betrachtung für Unternehmen und Verbraucher dank geringerer Kapitalkosten und niedrigerer Energieeinstandspreise in einer rationalen Welt positive Entwicklungen bezüglich Kaufkraft und Gewinn. Das ist aber aktuell zu rational für die Aktienmärkte.

Die Aktienmärkte befinden sich in einem Crash-Modus wegen einer Grippeepidemie, eines exogenen und temporären Faktors, just in einem Moment, wo das Thema Unterbrechung der Lieferketten durch China sich dynamisch entspannt. Letzteres war der "Trigger" für die "Baisse-Gelüste" an den Aktienmärkten. 78 Millionen Wanderarbeiter sind mittlerweile zurück am Arbeitsplatz. Chinas Erfolg gegen das Coronavirus ist bemerkenswert. Aber auch die Gesundungsziffern im Iran, einem weiteren Epizentrum, sind jüngste beeindruckend.

Rationale Aspekte, wie beispielsweise drastische Senkung der Diskontierungsfaktoren oder anstehende Aufholeffekte nach Überwinden der Akutphase der Ansteckungen (siehe China) wird aktuell ausgeblendet. Der Moment wird als Zukunft diskontiert, nicht die Zukunft selbst. Auch die Tatsache, dass die derzeit veröffentlichten Wirtschaftsdaten bei wenigen Ausnahmen Ausdruck endogener Stärke der Weltwirtschaft sind, spielt derzeit keine Rolle für die Diskontierung der zukünftigen Cash-Flows.

Der Einbruch ist stärker als im November/Dezember 2018, als es um endogene Risiken für die gesamte Weltwirtschaft ging. Dass ein temporärer exogener Faktor eine noch größere Reaktion als ein endogener Faktor an Aktienmärkten auslöst, ist bemerkenswert.

Bemerkenswert ist auch, dass der Goldpreis, das Krisenbarometer schlechthin, gegenüber Freitag fast keine Reaktion zeigt. Steckt in dieser Divergenz eine implizite Aussage?

Was dürfen wir von Seiten der Politik erwarten?

Entscheidend wendet sich der Blick Richtung USA. Dort gibt es eine "Asset-Driven-Economy" (Normalmodell "Income-Driven-Economy"), also einer US-Wirtschaft, die bezüglich der Konjunkturlage auch abhängig von der Bewertung der Vermögensgegenstände ist. Daraus ergibt sich in anderer potenzieller Handlungsdruck.

Die Äußerungen, die uns über das Wochenende erreichten, deuten in Richtung erhöhter Handlungsbereitschaft. Laut Fed Gouverneur Eric Rosengren brauche die Fed im Falle eines Abschwungs wegen der Coronakrise ein umfangreicheres QE-Mandat. Das wird dann wohl auch Aktienkäufe inkludieren.

Auch im Rest der Welt steigt die Interventionsbereitschaft wegen der Anfechtungen durch das exogene Risiko Coronavirus.

Als Fazit der Interventionsbereitschaft lässt sich formulieren, dass es den politischen Eliten völlig zurecht darum geht, strukturelle Schäden abzuwenden.

Aktuelle Lage zur Ausbreitung:

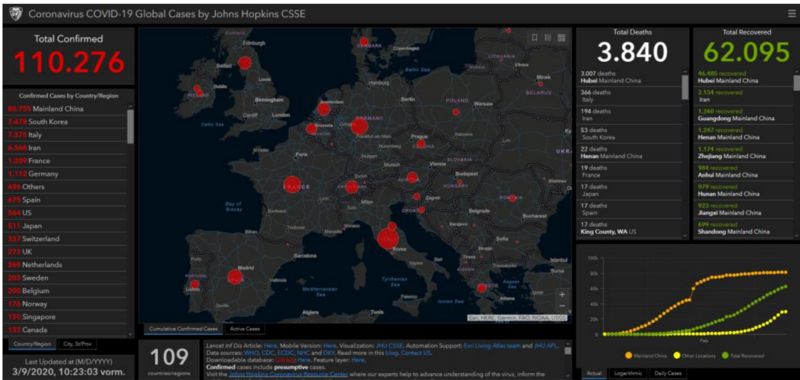

Coronavirus global: Die Zahl der Infizierten legte um 11.659 auf 110.041 zu (pro Tag 3.886). Die Zahl der Genesungen stieg um 6.582 auf 62.000 (pro Tag 2.194), während die Zahl der Todesfälle um 442 auf 3.825 (pro Tag 147) zulegte.

Coronavirus Europa: Die Zahl der Infizierten nahm um 6.408 auf 12.242 (pro Tag 2.136) zu. Italien bleibt das primäre Problemland mit jetzt 7.375 Infektionen. Die Zahl der Genesungen stellt sich auf 712 (pro Tag 84). Insgesamt waren 411 Todesfälle zu beklagen, davon 366 in Italien.

Coronavirus Epizentrum Hubei/Wuhan: Die Zahl der Infizierten nahm um 151 auf 67.743 zu. Die Zahl der Genesungen legte um 4.485 auf 46.451 zu. Die Zahl der Todesfälle stieg um 76 auf 3.007.

Coronavirus ex Hubei/Wuhan: Die Zahl der Infizierten stellt sich heute auf 42.298 (Freitag 30.790), die der Todesfälle auf 795 (Freitag 452). Die Anzahl der Genesungen liegt aktuell bei 15.549 (Freitag 13.452).

Fakt ist, dass es eine Divergenz gibt zwischen der Entwicklung in China und der Entwicklung im Rest der Welt. Die Entspannung in China mit sportlichen Gesundungszahlen ist grundsätzlich der Prolog für den Rest der Welt. Sportliche Gesundungszahlen im Rest der Welt sind hinsichtlich der gegebenen Infektionen aber erst in circa zwei - drei Wochen auf der Tagesordnung.

Der Iran, der nach China zeitmäßig nah betroffen war, liefert Anschauungsmaterial. 6.566 Infizierten stehen mittlerweile 2.134 Heilungen gegenüber. Aktuell sind noch 4.238 Personen akut infiziert bei 194 Todesfällen. "Food for thought!"

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Erfrischende Daten

Die deutsche Industrieproduktion stieg per Januar um 3,0 % im Monatsvergleich (Prognose 1,7 %). Der Vormonat wurde von -3,5 % auf -2,2 % revidiert. Die deutsche Handelsbilanz wies einen Überschuss in Höhe von 18,5 nach 19,2 Mrd. Euro aus. Exporte waren im Monatsvergleich unverändert. Importe stiegen um 0,5 %. Die deutsche Leistungsbilanz reüssierte per Januar mit einem Überschuss in Höhe von 16,6 Mrd. Euro nach zuvor 24,9 Mrd. Euro.

In Italien legten die Einzelhandelsumsätze im Jahresvergleich per Januar um 1,4% nach 0,8 % zu (Monatsvergleich unverändert nach 0,5 %).

In Irland stieg das BIP per 4. Quartal im Quartalsvergleich um 1,8 % nach zuvor 2,1 %. Im Jahresvergleich lag der Zuwachs bei 6,2 % nach 4,5 %. Irland führt die Wachstumsstatistik der Eurozone unangefochten an.

Schweiz: Stabiler Arbeitsmarkt

Die Arbeitslosenrate verharrte saisonal bereinigt per Februar bei 2,3 %. In der unbereinigten Fassung kam es zu einem Rückgang von 2,6 % auf 2,5 %.

Russland: Nahezu historisch niedriges Preisniveau

Die Verbraucherpreise legten per Februar im Monatsvergleich um 0,3 % (Prognose 0,3 %) zu. Im Jahresvergleich stellte sich ein Anstieg um 2,3 % (Prognose 2,3 %) nach zuvor 2,4 % ein.

USA: Starker Arbeitsmarktbericht, gute Daten

Die Arbeitslosenrate U-1 sank per Februar von 3,6 % auf 3,5 %. Die Arbeitslosenrate U-6 (ansatzweise vergleichbar mit Eurozone) legte von 6,9 % auf 7,0 % zu. Die Beschäftigung außerhalb des Agrarsektors (Nonfarm Payrolls) stieg um 273.000 (Prognose 175.000). Der Vormonatswert wurde von 225.000 auf 273.000 Jobs revidiert. Die Durchschnittslöhne legten im Monatsvergleich um 0,3 % zu (Prognose 0,3 %). Im Jahresvergleich ergab sich eine Zunahme um 3,0 % nach 3,1 % (Prognose 3,0 %). Die durchschnittliche Wochenarbeitszeit stieg von 34,3 auf 34,4 Stunden.

Die Partizipationsrate verharrte bei 63,4 %. Die US-Handelsbilanz wies per Januar ein Defizit in Höhe von 45,3 Mrd. USD (Prognose 46,1 Mrd. USD) nach zuvor -48,6 Mrd. USD (revidiert von 48,9 Mrd. USD) aus. Im Großhandel sanken die Lagerbestände per Januar im Monatsvergleich um 0,4 % (Prognose -0,2 %) nach zuvor -0,2 %. Der Absatz stieg im Großhandel sportlich um 1,6 % nach zuvor -0,2 % (Revidiert von -0,7 %). Die US-Verbraucherkredite legten per Januar um 12,02 Mrd. USD (Prognose 16,50 Mrd.) zu. Der Vormonatswert wurde von 22,06 auf 20,25 Mrd. USD revidiert.

China: Handelsbilanz im "Corona-Griff"

Die Devisenreserven stellten sich per Februar auf 3.107 Mrd. USD (Prognose 3.100 Mrd.) nach zuvor 3.115 Mrd. USD. Exporte sanken per Februar im Jahresvergleich um 17,2 % (Prognose -14,0 %) nach zuvor +7,9 %). Importe verzeichneten einen Rückgang um 4,0 % (Prognose -15,0 %) nach zuvor +16,5 %. In der Handelsbilanz kam es zu einem Defizit in Höhe von 7,09 Mrd. USD nach zuvor +47,21 Mrd. USD (Prognose +24,60 Mrd. USD).

Japan: Durchgehend negativ

Die erste Revision des BIP per 4. Quartal 2019 führte zu einer Anpassung von -1,7 % auf -1,8 % im quartalsvergleich. In der annualisierten Darstellung kam es zu einem Rückgang um 7,1 % (zuvor -6,6 %). Der Index "Economy Watcher‘s Poll" brach per Februar von zuvor 41,9 auf 27,4 Punkte ein und markierte den tiefsten Stand seit April 2011.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0770 - 1.0790 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare