Der Euro eröffnet heute gegenüber dem USD bei 1.1374 (07:21 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1363 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 110.80. In der Folge notiert EUR-JPY bei 126.02. EUR-CHF oszilliert bei 1.1358.

US-Präsident Trump und Nordkoreas Kim haben sich am zweiten Tag ihres Gipfels optimistisch gezeigt. Sie haben bei ihrem Treffen laut US-Angaben keine Vereinbarung erzielt. Man bewertete das Treffen als sehr gut und konstruktiv. Es wurde über verschiedene Möglichkeiten diskutiert, wie der Abbau von Nordkoreas Atomwaffen erreicht werden könne. Darüber hinaus ging es Nordkorea darum, zu eruieren, wie die wirtschaftliche Entwicklung Nordkoreas forciert werden könne.

Offenbar ist man auf dem richtigen Weg. Die Tatsache, dass es keine Vereinbarung gab, muss als Indiz für die Komplexität einer Lösung interpretiert werden. Gute Lösungen brauchen Zeit, denn heiße Nähte platzen allzu oft (EU-Osterweiterung!).

Das britische Parlament hat sich hinter den Brexit-Kurs von Theresa May gestellt. Das Parlament billigte den Vorschlag Mays, am 14. März über eine Verschiebung des Brexits abstimmen zu lassen, sofern das mit der EU ausgehandelte Austrittsabkommen und der ungeregelte Brexit abgelehnt würden.

Auch billigten die Parlamentarier den Antrag Mays, in dem die Garantie gefordert wird, dass der mit der EU vereinbarte Schutz der Rechte von EU-Bürgern auch dann greift, wenn das UK die EU ohne Abkommen verlässt. Damit bewegt sich das britische Parlament weg von dem Pfad der Obstruktion hin zu konstruktiven Ansätzen. Hier soll auch nicht unerwähnt bleiben, dass Jacob Rees-Mogg mittlerweile von seinen Forderungen bezüglich des Backstop zurückrudert. Faktisch nehmen die Wahrscheinlichkeiten eines geordneten Brexits und in zarten Ansätzen eines "Bremain" zu.

Die Federal Reserve will den Abbau ihrer Bilanz noch in diesem Jahr stoppen. O-Ton Powell: "Wir werden in der Lage sein, den Abbau im Verlauf diesen Jahres zu beenden." Die Rahmenbedingungen seien ausgearbeitet. Die Fed würde zeitnah ihre diesbezüglichen Plänen ankündigen. In der Spitze schwoll die Bilanz auf 4,5 Billionen USD an. Sollte der Abbau dieses Jahr gestoppt werden, läge die Bilanzsumme der Fed bei circa 17% des BIP oder rund 3,3 Billionen USD. Vor der Krise waren es sechs Prozent des BIP. In der Zinspolitik tritt Powell für ein geduldiges Vorgehen ein.

Quintessenz: Die Wende der Zinswende steht in den USA im Raum!

Die EU-Kommission meldete sich zu Wort:

Deutschland wird von der Kommission kritisiert, da Deutschland trotz des historisch hohen Haushaltsüberschusses zu wenig Geld in Straßen und Schulen trotz günstiger Finanzierungsbedingungen investiere. Investitionen und Innovationen seien verstärkt erforderlich, um die deutsche Wirtschaft perspektivisch stabiler zu machen. Bewertung: Die Kommission liegt völlig richtig, Verwaltung reicht nicht, Gestaltung ist bitter notwendig!

Die italienische Wirtschaft weise gemäß EU-Kommission massive Ungleichgewichte auf. Der Haushaltsplan der Regierung für 2019 sei zwar weniger expansiv als die ursprüngliche Version, doch dürfte er zu einer Verschlechterung des Primärüberschusses führen. Die hohe Staatsverschuldung und die anhaltende schwache Produktivität seien riskant für Italien, aber auch für andere Staaten.

Bewertung: Die Populisten verweigern der jungen Generation in Italien durch ihre konsumtiv geprägte Haushaltspolitik eine gute Zukunft. Das Rezept, mit den gescheiterten Politikansätzen der Vergangenheit Zukunft gestalten zu wollen, ist und bleibt absurd. Die Kritik der Kommission ist mehr als gerechtfertigt!

Griechenland muss nach dem Auslaufen des Rettungsprogramms gemäß der EU-Kommission seine Wirtschaft schneller voranbringen. Man hätte bei der Umsetzung der Reformen zwar wesentliche Fortschritte gemacht, doch sei es in diversen Bereichen zu langsam vorangegangen. Das hätte zu Verzögerungen geführt.

Bewertung: Auch hier liegt die Kommission richtig. Das durch die umgesetzten Reformen erreichte Niveau in Griechenland hinkt den erforderlichen Standards der Eurozone unverändert hinterher, nur nicht mehr so extrem wie zuvor.

Fazit zu Einlassungen der EU-Kommission:

Grundsätzlich sind insbesondere im relativen Vergleich zu den westlichen Partnern (USA, Japan, UK) durch die Reformen viele Fortschritte erzielt worden, um Zukunftsfähigkeit zu generieren. So weit, so gut!

Die Generationengerechtigkeit verlangt jedoch noch deutlich mehr, denn sie ist der entscheidende Gradmesser der Zukunftsfähigkeit unseres Wirtschaftsraumes und unseres politischen Raumes, nicht der relative Vergleich zu Reformverweigerern!

Datenpotpourri: Tendenziell schwach

Eurozone: Die Geldmenge M-3 legte per Januar im Jahresvergleich um 3,8% nach zuvor 4,1% zu (Prognose 4,0). Das Kreditwachstum stellte sich bei privaten Haushalten auf 3,2% nach zuvor 3,3%. Im Sektor der Unternehmen legte die Kreditvergabe um 3,3% nach 4,0% zu. An den Daten wird deutlich, dass das Wachstum der Eurozone sich in der Dynamik leicht abschwächte. Wesentlicher ist jedoch, dass maßgeblich wiederkehrende Einnahmen den Wirtschaftszyklus der Eurozone bestimmen. Das ist der entscheidende qualitative Unterschied zu den USA und dem UK. Das ist auch gut so bezüglich der darin liegenden Widerstandskraft!

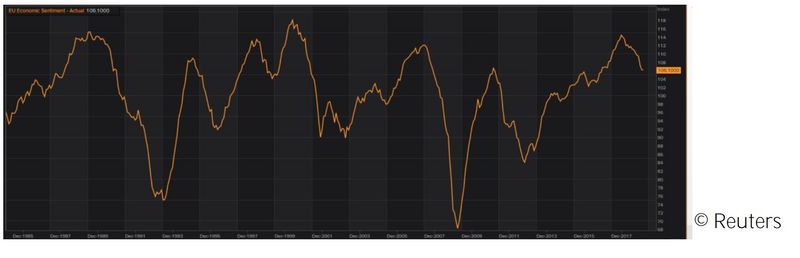

Der Economic Sentiment Index sank per Februar unwesentlich von 106,3 (revidiert von 106,2) auf 106,1 Punkte (Prognose 106,0). Der Blick auf den Chart offenbart, dass das aktuelle Indexniveau historisch betrachtet hoch und damit unkritisch ist.

China: Die vom NBS ermittelten Einkaufsmanagerindices per Februar waren schwächer. Der Index für den Sektor Produktion sank von 49,5 auf 49,2 Punkte, während der Dienstleistungsindex von 54,7 auf 54,3 Zähler fiel. Der Composite Index für die beide Sektoren (gesamtwirtschaftliche Betrachtung) ging von 53,2 auf 52,4 Punkte zurück, bleibt aber deutlich oberhalb der Wachstumsschwelle von 50 Punkten.

USA: Der Auftragseingang der Industrie nahm per Dezember um 0,1% zu (Prognose 0,5%). Positiv stach der Index der anhängigen Hausverkäufe mit einer Zunahme um 4,6% (Prognose 0,4%) per Januar in das Auge (Vormonat -2,3%).

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.1200-30 neutralisiert diese Bewertung.

Viel Erfolg!