Zusammenfassung

Das Renditeniveau von chinesischen Staatsanleihen ist im Verhältnis zum globalen Staatsanleihemarkt relativ hoch. Unterstellt man eine Abkühlung der wirtschaftlichen Aktivität, sind Staatsanleihen ein klassisches Instrument, um auf sinkende Zinsen zu setzen.

Das unserem Erachten nach größte Risiko für die Anlage ergibt sich aus der Fremdwährungskomponente. Die chinesische Währung hat im Rahmen des Handelsstreits deutlich an Wert verloren. In realen Wechselkursen betrachtet, besteht aber weiteres Potential. Die Abwertung könnte sich bei einer anhaltenden Auseinandersetzung weiter fortsetzen.

Allerdings ist zu beachten, dass die Währungsentwicklung einen wesentlichen Einflussfaktor auf das Anlageergebnis darstellt. Währungsentwicklungen sind extrem schwer -bis unmöglich- abzuschätzen. Aufgrund des Handelskrieges ist die Unsicherheit noch größer, da eine Abwertung der chinesischen Währung eine sehr wahrscheinliche Antwort auf US-Zölle sein könnte.

Die Idee, durch Anleihen von fallenden Zinsen zu partizipieren, ist plausibel, aber der mögliche Währungseffekt kompensiert dies über. Dementsprechend ist die Anlageklasse -wenn überhaupt (!)- nur als kleine Beimischung in einem globalen und über verschiedene Vermögensklassen diversifizierten Depot zu verstehen.

Wie immer gilt, dass Anleger vor jeder Investition verstehen sollten, wo die jeweiligen Risikotreiber der Investition liegen (Kreditrisiko, Zinsänderungsrisiko, Währungsrisiko, politische Risiken) und wie sich der Wirkungsmechanismus mit den anderen im individuellen Depot befindlichen Wertpapieren darstellt.

Renditen in China

Das Renditeniveau in China ist höher als beispielsweise in den USA - und um ein Vielfaches höher als in der Eurozone.

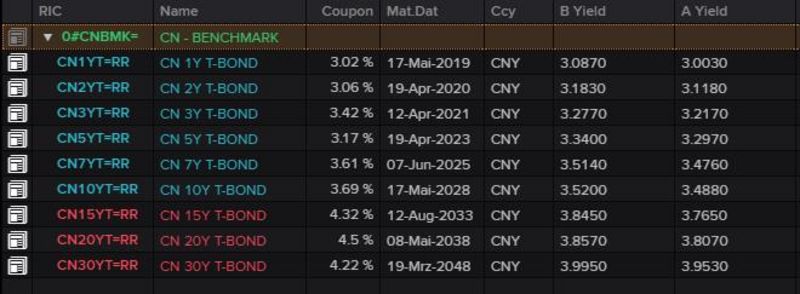

Übersicht der Verzinsung (Yield) von chinesischen Staatsanleihen nach Laufzeit

Quelle: Reuters Eikon, Stand: 05.07.18

Die chinesische Zinsstrukturkurve (grün) ist im mittelfristigen Bereich noch flacher als die US-Kurve (gelb). Dies spiegelt unseres Erachtens das strukturelle Wachstumsproblem in China wieder.

Vergleich der Zinsstrukturkurve chinesischer und US-Staatsanleihen

Quelle: Reuters Eikon, Stand: 05.07.18

Wirtschaftliche Rahmenbedingungen

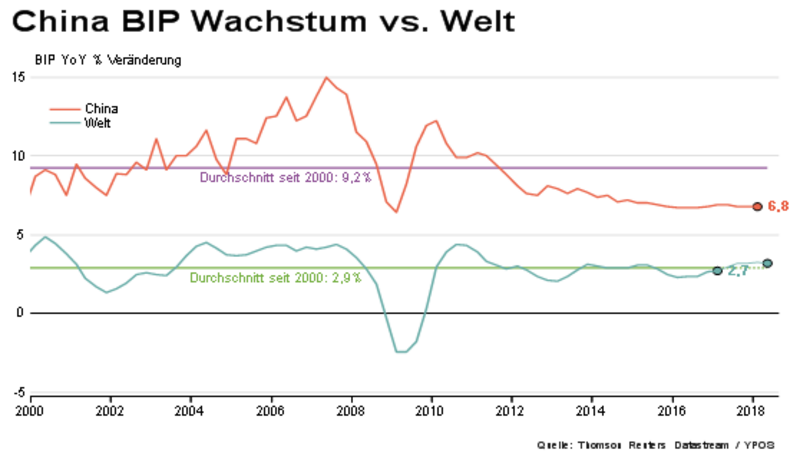

Das offizielle Wirtschaftswachstum in China ist deutlich höher als in den USA. In den USA wird für das Jahr 2018 ein Wirtschaftswachstum von 2,9 Prozent erwartet. Aufgrund der politischen Rahmenbedingungen werden die offiziellen Wirtschaftsdaten oftmals von Experten in Frage gestellt. Ein entscheidender Unterschied der beiden Länder ist der hohe Leistungsbilanzüberschuss der chinesischen Volkswirtschaft.

Die Entwicklung der Inflation ist historisch sehr volatil, folgt jedoch mit dem abnehmenden Anteil von Nahrungsmitteln am täglichen Konsum, einem langfristigen Abwärtstrend.

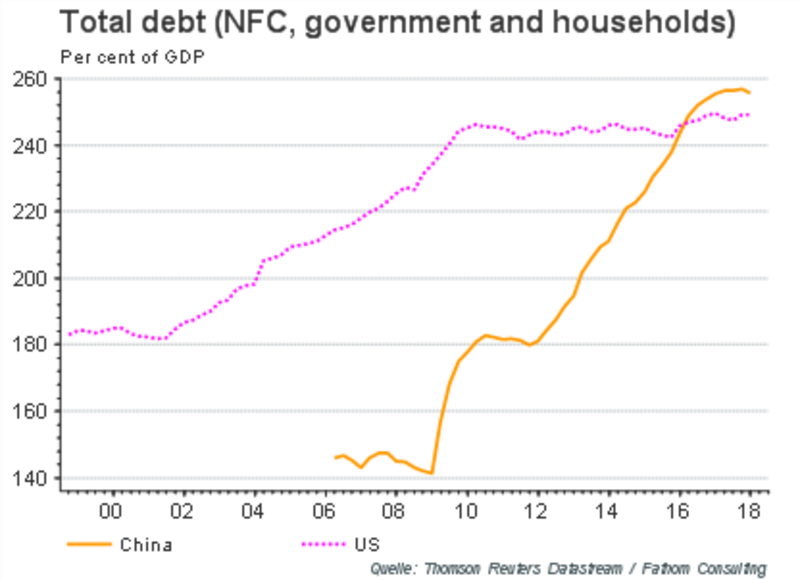

Die Gesamtverschuldung (inkl. Nicht-Finanzsektor, Staatsverschuldung und Haushalten) ist in China etwas höher als in den USA. Bei beiden Ländern befinden wir uns jedoch auf einem hohen Niveau, was starke Zinsanstiege für die Schuldner sehr schwierig gestalten würde.

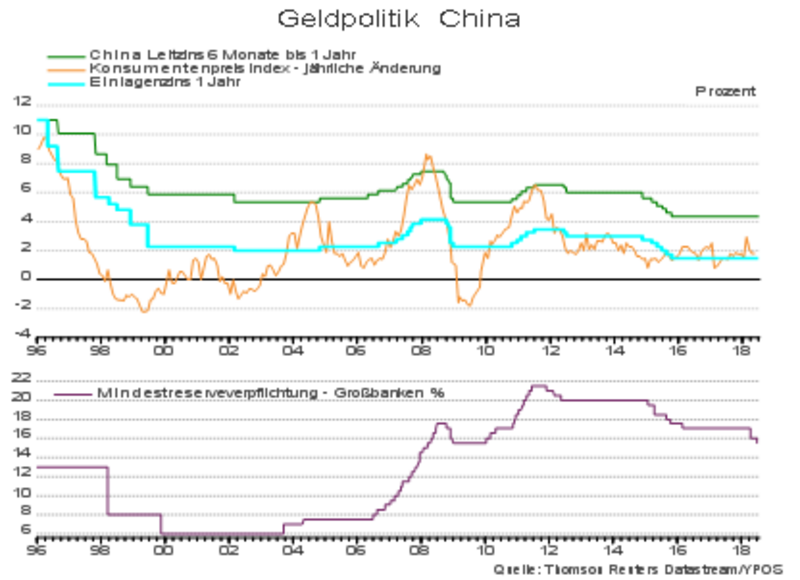

Die Zinsen befinden sich, analog der Inflation, auf einem langfristigen Abwärtstrend. Mit einem abnehmenden Wirtschaftswachstum und hoher Verschuldung des Systems ist die Wahrscheinlichkeit weiter fallender Zinsen hoch.

Währungsrisiko

Bei der Investition in chinesische Staatsanleihen wird die Anleihe in nationaler Währung erworben. Die Entwicklung der Währung hat im Bezug auf Kursschwankungen den größten Einfluss auf das Risiko der Anlage.

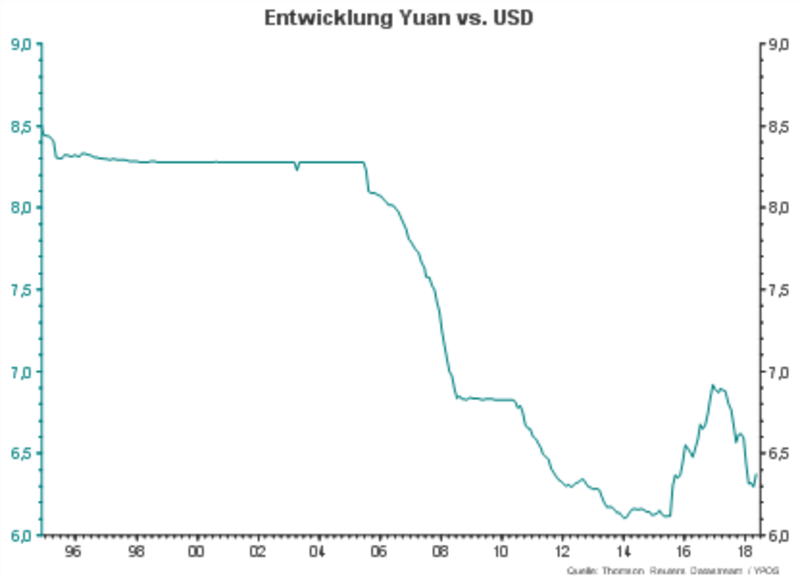

Die aktuellen Handelsstreitigkeiten mit den USA haben zu einer Abwertung der chinesischen Währung von knapp sechs Prozent gegenüber dem USD und gut fünf Prozent gegenüber dem EUR geführt. Bei einer weiteren Eskalation des Handelsstreits ist von einer deutlich größeren Abwertung auszugehen.

Dabei ist festzustellen, dass der Yuan seit 2005 schrittweise aufgewertet hat. Bis zum heutigen Tag ist der Außenwert des Yuan gegenüber dem USD seit Juni 2005 um gut 25 Prozent gestiegen. Genügend Raum, um die Währung abzuwerten und Strafzölle zu kompensieren.