Der Euro eröffnet heute gegenüber dem USD bei 1,2340 (07.32 Uhr). Nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,2285 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 104.75. In der Folge notiert EUR JPY bei 129.25. EUR-CHF oszilliert bei 1.1663.

Der Datenpotpourri aus Kontinentaleuropa konnte die Erwartungen gestern nicht erfüllen. Die Daten signalisieren noch einen soliden, aber fraglos weniger dynamischen Aufschwung.

Hintergründe liefern die geopolitischen Verwerfungen um den Machterhalt der USA (Neokonservative Ideologie des hegemonialen Anspruchs der USA).

Die eskalierenden von den USA forcierten Handelskonflikte sind eine Facette dieser Auseinandersetzung. Jeder friedfertige Tag stellt eine Fortsetzung der finanz-ökonomischen Machtverschiebung zu Gunsten der aufstrebenden Länder unter der Führung Chinas und auch Moskaus dar. Der Versuch der USA, das konstruktive Projekt "One Road -One Belt" zu untergraben (Rolle Indiens) gehört auch zu dem Versuch der USA, diese beiden Länder zu destabilisieren.

Am Ende geht es darum, China und Russland wirtschaftlich und politisch zu isolieren. Eine neue Blockbildung mit negativen Folgen für den Potentialwachstumspfad der Weltwirtschaft steht im Raum. Das träfe exportstarke Nationen primär, ergo Deutschland und Kontinentaleuropa.

Dabei nutzt Washington das Prinzip Einschüchterung als auch das Prinzip Brot und

Peitsche. Anders lassen sich die Entscheidungen Washingtons in dem

Handelskonflikt auch mit den westlichen Partnern nicht definieren.

Erst kommt die Einschüchterung via verfügter Zollpolitik, dann werden Individualgespräche losgelöst von WTO vereinbart, in denen die USA ihre Machtposition besser nutzen können, als im multilateralen Verbund von WTO Verhandlungen.

Was wir gestern mit der Aussetzung der Maßnahmen gegenüber der EU sahen, ist eine Politik, die meines Erachtens implizit Wohlverhalten seitens der EU im außenpolitischen Rahmen liefern soll (Handel Zuckerbrot-Peitsche Außenpolitik). Am Ende richtet sich die von den USA verfügte Zollpolitik wirtschaftlich und politisch primär gegen China, das bereits ankündigte; mit Strafzöllen auf 128 US Produkte zu reagieren.

Die medialen und diplomatischen Geräusche um den Fall Skripal bieten daneben dann Narrative, die in den Demokratien westlicher Machart die Bereitschaft verstärken soll, den von den USA eingeschlagenen Weg der Auseinandersetzung mit Moskau (und Peking), auch in der Öffentlichkeit zu folgen.

Anders lassen sich die Entscheidungen der EU, den diplomatischen Druck auf Moskau zu verschärfen (Abberufung des Botschafters der EU aus Moskau) nicht erklären. Offensichtlich legt die EU auf das Rechtsinstitut der Unschuldsvermutung keinen Wert.

Man liefert nicht Beweise, sondern agiert auf der Basis von Überzeugungen und Vermutungen. Da der Trackrecord des Westens in der jüngeren Zeit bei Anschuldigungen, die dann zu dem ultimativen Mittel der Politik (Krieg) führten (Angriffskriege = Völkerrechtsbruch) recht überschaubar waren, darf man ob der Lernkurve in den elitären politischen Zirkeln des Westens irritiert sein.

Damit sagen wir hier übrigens nicht, dass es nicht Moskau war. Fakt ist aber, dass diese Vorgehensweisen des Westens Mittel der Eskalation sind. Erreicht man so nachhaltige Lösungen oder erhöht man politische und ökonomische Risikopotentiale?

Kommen wir zu den realen Auswirkungen dieser Politik:

So sank der Index des französischen Geschäftsklimas von zuvor 112 auf 111 Punkte. Der deutsche IFO Index verlor von 115.4 auf 114,7 Zähler (Prognose 114,8). Der Index, der Auskunft über die aktuelle Lage gibt, gab von 126.4 auf 125,9 Punkte nach (Prognose 125,7), während der Erwartungsindex deutlicher von 105.4 auf 104.4 sank (Prognose 104.4).

Der Datensatz von Markit war für die Eurozone gleichfalls enttäuschend. Der Index für den Sektor Produktion gab von 58,6 auf 56,6 Zähler nach (Prognose 58,1). Der Dienstleistungsindex verlor von 56,2 auf 55,0 Punkte (Prognose 56,o). In der Folge gab der Composite Index von zuvor 57,1 auf 55.3 Zähler nach (Prognose 56,7).

Alle veröffentlichten Indikatoren spiegeln ein erhöhtes Maß an Unsicherheit bei den wirtschaftlich aktiven Subjekten. Hinsichtlich der Exporterfolge der Eurozone mit den gesundeten Reformländern ist die Nervosität bezüglich der globalen Gemengelage mehr als nachvollziehbar.

Die Exporterfolge der Eurozone zeigen sich auch in der Leistungsbilanz der Eurozone. In der saisonal bereinigten Fassung kam es per Januar zu einem Überschuss in Höhe von 37,6 Mrd. Euro nach zuvor 31,0 Mrd. Euro. Im nachfolgenden Chart wird der Genesungsprozess der Reformländer der Eurozone im Zeitverlauf ab 2011 deutlich.

Aus Russland erreichte uns die wöchentliche Meldung der Devisenreserven. Hier gab es wenig Veränderung. Sie stellten sich auf 455.4 Mrd. USD nach zuvor 455,2 Mrd. USD (Tiefpunkt Februar 2015 bei 360 Mrd. USD).

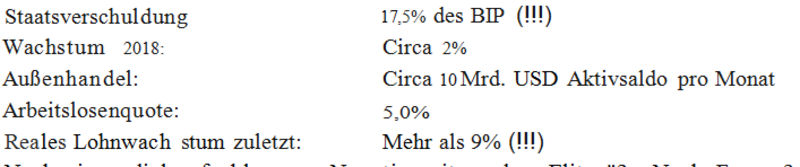

Am Mittwoch ging es bei Frau Maischberger bezüglich des Herrn Putin hoch her. Sowohl Herr Elmar Brok (CDU, EU-Parlament) als auch Herr Lielischkies, seines Zeichens ARD-Studioleiter in Moskau, betonten den katastrophalen Zustand der russischen Wirtschaft.

Wir mögen keine alternativen Fakten und bemühen uns um unbestechliche Sachlichkeit.

Noch ein medial aufgeblasenes Narrativ seitens der .,Eliten"? Noch Fragen?

Die Bank of England hat den Leitzins unverändert bei 0,50% belassen. Das entsprach den Markterwartungen. Das Thema Zinserhöhung bleibt jedoch aktuell. Unerwartet sprachen sich zwei der neun Mitglieder des MPC für eine Erhöhung aus.

Die US-lmmobilienpreisen legten per Januar einen Zwischenspurt ein. Es kam im Monatsvergleich zu einer Zunahme um o,8% und im Jahresvergleich um 7,3% nach zuvor 6,5%.

Die von Markit ermittelten Einkaufsmanagerindices aus den USA lieferten per März folgendes Bild:

Der Produktionsindex legte von 55,3 auf 55,7 Punkte zu (Prognose 55,5). Der Dienstleistungsindex sank von 55,9 auf 54,1 Zähler (Prognose 55,8). Der Composite Index fiel von 55,8 auf 54,3 Punkte.

Die vom Conference Board ermittelten Frühindikatoren legten im Monatsvergleich um o,6% zu (Prognose 0,5%). Der Vormonatswert wurde von +1,0% auf +0,8% revidiert.

Aktuell ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Erst ein Überwinden der Widerstandszone bei 1,2420 - 50 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare

Was sehen solche Typen eigentlich wenn sie sich abends im Spiegel betrachten ? Die haben ihre Rolle wahrscheinlich so verinnerlicht, dass sie selbst fest an ihre eigenen Lügen glauben.

hätte ich bei jedem Kommentar mancher Teilnehmer (Hr. Brok, Hr. Lielischkies) dieser Diskussionsrunde den Kopf schütteln müssen, so hätte meine Pendeluhr nicht mithalten können. Gratuliere zu ihrem sehr guten Beitrag.

ich teile Ihre Einschätzung zu den Kriegstreibern in Politik und Medien ebenso, wie die Einschätzung, dass von Handelsauseinandersetzungen des Merkantilismus verdächtige Länder wie "Exportüberschussweltmeister" am meisten zu befürchten haben. Widerspruch möchte ich allerdings bezüglich der Analyse des Charts erheben, wonach sich daran ein "Genesungsprozess" der Reformländer abbilde. Der Überschuss der Eurozone beruht im wesentlichen auf einem - nach fast einhelliger Meinung in der Volkswirtschaft - ungesunden Leistungsbilanzüberschuss in Deutschland von 8 % des BIP. Das hat mit den "Reformländern" nichts zu tun, es sei denn, dass man Agenda-Deutschland und sein seit 2002 praktiziertes Lohndumping als Reformland bezeichnen wollte. Im übrigen sollte man sich auch in der Eurozone fragen, ob ständig steigende Leistungsbilanzüberschüsse wirklich der Weg zur Gesundung sind oder ob nicht eine ausgeglichene Leistungsbilanz besser für die Resilienz gegen Krisen aller Art wäre.