Der Euro eröffnet heute gegenüber dem USD bei 1,0797 (05:27 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0782 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 131,70. In der Folge notiert EUR-JPY bei 142,21. EUR-CHF oszilliert bei 0,9988.

Finanzmärkte: US-Arbeitsmarktbericht bringt Bewegung

Die Finanzmärkte wurden zum Wochenschluss durchgerüttelt. Der US-Arbeitsmarktbericht war ein Katalysator für Marktbewegungen.

Der US-Arbeitsmarktbericht des Bureau of Labor Statistics war so dramatisch gut, dass er mehr Fragen aufwarf, als dass er nachhaltige Antworten gab.

Im Datenpotpourri dieses Reports wird das Thema aufgegriffen. Fakt ist, dass es sich widersprechende aktuelle Datensätze gibt.

Fakt ist andererseits auch, dass die Hinterfragung der qualitativen Hintergründe bei der Erfassung der US-Arbeitsmarktdaten durch das Bureau of Labor Statistics hinsichtlich der Marktreaktion zunächst irrelevant ist. Dennoch ist das Thema wesentlich, um das darin liegende Risikopotential grundsätzlich zu erfassen. Ich verweise darauf, dass ich dieses Thema bereits im Buch „Endlich Klartext“ (2008) aufgegriffen habe.

An den Rentenmärkten kam es in der Folge zu einer Versteifung der Renditen, da die US-Notenbank bezüglich der Situation an Arbeitsmärkten feinfühlig ist. Entsprechend ergab sich ein Versatz bei den Renditen. 10-jährige US-Staatstitel rentieren heute früh mit 3,55 % (Vortag 3.38 %), 10-jährige Bundesanleihen mit 2,18 % (Vortag 2,06 %).

Der USD konnte als Konsequenz des US-Arbeitsmarktberichts an Boden gewinnen. Der EUR kam unter Druck und markierte heute in Fernost bei 1,0782 Tiefstkurse. Der USD befestigte sich sportlicher gegenüber dem JPY mit der Folge, dass auch der EUR deutlich gegenüber dem JPY zulegen konnte.

Edelmetalle verloren signifikant an Boden. Seit dem 2. Februar sank Gold von einer Spitze bei 1.960 USD auf zutiefst 1.862 USD (minus fünf Prozent). Silber verlor im identischen Zeitraum von in der Spitze 24,53 USD auf zutiefst 22,20 USD (-9,5 %).

Dagegen war es bemerkenswert, dass der Ölpreis weiter sank. Bessere Arbeitsmarktdaten in der mobilen US-Wirtschaft sollten eher eine den Preis unterstützende Wirkung entfalten. Wir nehmen diese Divergenz zur Kenntnis.

EZB-Umfrage - Firmen im Euro-Raum steuern 2023 weniger starke Preiserhöhungen an

Unternehmen in der Eurozone planen einer Umfrage der EZB zufolge weniger starke Preiserhöhungen als 2022. Trotz hohen Lohnkostendrucks und der Unsicherheit bei Energiepreisen, erwarteten die meisten befragten Unternehmen 2023 einen geringeren Preisanstieg als 2022.

Die meisten Unternehmen gingen davon aus, dass das Lohnwachstum 2023 stärker ausfallen werde als 2022. Während Schätzungen für den Anstieg der Durchschnittslöhne 2022 bei etwa 3,5 % lägen, rechneten die Unternehmen für 2023 mit einem Zuwachs von circa fünf Prozent. Einige Ansprechpartner befürchteten dauerhafte Lohnerhöhungen mit länger anhaltenden Auswirkungen. Andere unterstellen, dass die Steigerungen unter den derzeitigen Inflationsraten lägen. Das würde nicht ausreichen, um eine Lohn-Preis-Spirale in Gang zu setzen.

Kommentar: Die EZB-Umfrage erfreut auf den ersten Blick. Auf den zweiten Blick liefert sie jedoch keine Entwarnung. Ein Anstieg der Löhne um circa fünf Prozent ist im jüngeren historischen Kontext hoch. Er ist auf jeden Fall angemessen, da er dann nur eine überschaubarere Kaufkraftentwertung des Produktionsfaktors Arbeit zur Folge hat. Ob damit eine Lohn-Preis-Spirale verhindert werden kann, kann heute noch nicht abschließend gesagt werden. Fakt ist, dass der Inflationsanstieg mit höchster Wahrscheinlichkeit widerstandsfähiger sein wird, als heute unterstellt. Die Chance, dass circa vier Prozent Verbraucherpreisanstieg uns mittelfristig dauerhafter begleiten werden, ist als bedeutend und hoch zu klassifizieren.

EZB Ratsmitglieder zu Zinserhöhungen

Simkus (Litauen) sagte, der Inflationshöhepunkt läge hinter uns, die Inflation sei aber noch zu hoch. Die kommende Zinserhöhung läge bei 25 oder 50 Basispunkten, jedoch nicht bei 75 BPS. Man nähere sich dem Zinshöhepunkt. Zinssenkungen seien 2024 möglich, wenn sich die Lage veränderte. EZB-Ratsmitglied Wunsch sagte, sofern die Kerninflation hartnäckig bliebe, wären 3,5 % Mindestniveau. 50 BPS seien im März gesetzt. Man würde per Mai nicht von 50 auf 0 BPS gehen.

Kommentar: Ja, die Spitzen der Inflation liegen dann hinter uns, wenn die geopolitische Lage sich nicht wieder oder weiter verschärft, denn dann würden die Lieferketten erneut gestresst, was Preiseffekte zur Folge hätte. Geopolitik liegt nicht in den Händen der EZB.

Fazit: Die derzeitige Verbalakrobatik der EZB-Granden liefert uns sanfte Töne zu einem potentiellen Ausstieg aus dem Zinserhöhungszyklus. Harren wir der Dinge.

Ukraine: Thema EU-Beitrittsverhandlungen

Selenskyj forderte Beitrittsverhandlungen noch in diesem Jahr. Hofreiter (Grüne) sprach von guten Beitrittsperspektiven in fünf Jahren. Der außenpolitische Sprecher Schmid der SPD forderte, keine Jahreszahlen zu nennen. Von der Leyen betonte, es gebe keinen festen Zeitplan. Laut Scholz gebe es keine Sonderregeln für Kiew.

Kommentar: Diese Debatte ist unter politischen Gesichtspunkten aus Sicht der Verantwortlichen der EU verständlich. Sie ist aber gleichzeitig verstörend. Die Ukraine hatte bis zum 23. Januar 2021 nicht ansatzweise Bedingungen erfüllt, die einen Beitritt ermöglichten. Heute ist die Lage noch prekärer unter sachlichen Gesichtspunkten. Das Risiko, dass die EU mit den bisherigen Erweiterungen ohne Einhaltung der Bedingungen zum Beitritt einging und scheinbar weiter eingehen will, hat das Potential das Konstrukt der EU zu unterminieren, denn wer latent nivelliert hat am Ende kein Niveau. Die „Altbürger“ der EU mögen sensibler sein als die verantwortlichen EU-Politiker. Außenpolitische Hybris kann innenpolitische Folgen haben.

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Erzeugerpreise höher als prognostiziert

S&P PMI Dienstleistungen Januar: 50,8 nach vorläufig 50,7 (Prognose 50,7)

S&P PMI Composite Index Januar: 50,3 nach vorläufig 50,2 (Prognose 50,2)

Die Erzeugerpreise legten per Dezember im Monatsvergleich um 1,1 % zu (Prognose -0,4 %). Der Vormonatswert wurde von -0,9 % auf -1,0 % revidiert. Im Jahresvergleich kam es zu einem Anstieg um 24,6 % (Prognose 22,5 %) nach 27,0 % (revidiert von 27,1 %).

Frankreich: Die Industrieproduktion nahm per Dezember im Monatsvergleich um 1,1 % (Prognose 0,2 %) nach zuvor 2,0 % zu.

UK: Finale PMIs besser als erwartet

S&P PMI Dienstleistungen Januar: 48,7 nach vorläufig 48,0 (Prognose 48,0)

S&P PMI Composite Index Januar: 48,5 nach vorläufig 47,8 (Prognose 47,8)

USA: Arbeitsmarktbericht sensationell, aber ….

| Arbeitslosenrate U-1: | 3,4% nach 3,5% (Prognose 3,6%) |

| Arbeitslosenrate U-6: | 6,6% nach 6,5% |

| „Nonfarm Payrolls“: | 517.000 (Prognose 185.000) nach 260.000 (zuvor 223.000) |

| Wochenarbeitszeit: | 34,7 Std (Prognose 34,3 Std. nach 34,4 Std.) |

| Löhne (M/J): | 0,3%/4,4% nach 0,4%/4,8% |

| Partizipationsrate: | 62,4% nach 62,3% |

| Benchmark Revision 2022: | 568.000 nach 374.000 |

| S&P PMI Dienstleistungen Januar: | 46,8 nach vorläufig 46,6 |

| S&P PMI Composite Index Januar: | 46,8 nach vorläufig 46,6 |

Der ISM PMI für den Dienstleistungssektor schoss von 49,2 (revidiert von 49,6) auf 55,2 % Punkte in die Höhe (Prognose 50,4).

Die Divergenz zwischen dem S&P PMI als auch dem ISM-Pendant wirft Qualitätsfragen in erheblichem Maße auf, Kontraktion oder ausgeprägtes Wachstum?

Das gilt auch für den US-Arbeitsmarktbericht. Die Ergebnisse des ADP-Reports (106.000 neue Jobs in der Privatwirtschaft)

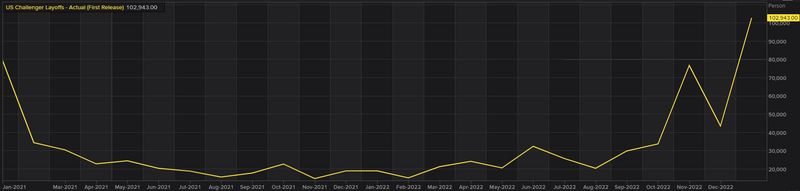

als auch des Challenger Reports (angekündigte Entlassungen auf Höchststand seit 09/2020)

© Reuters

und der Index „Employment Trends“ (zuletzt auf dem niedrigsten Stand seit November 2021)

© Reuters

liefern entgegengesetzte Ergebnisse.

Die Erfassungsmethoden des Bureau of Labor Statistics basieren in den USA auf Umfragen, die dann auf Basis von Modellen hochgerechnet werden (anders als bei uns, wo die Zahlen genau erfasst werden). Bei Trendwechseln in der Wirtschaft ist das Risiko von Fehldarstellungen wegen der Extrapolation auf Vergangenheitswerten (Modellierung) erhöht.

Zusammenfassend ergibt sich ein Szenario, das bei dem Währungspaar EUR/USD eine neutrale Haltung favorisiert.

Viel Erfolg!

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

»Selenskyj forderte …« (Er hat noch nie um etwas gebeten).

… und löst sofort eine riesige Kakophonie aus. Ich denke die Aufnahme der korrupten Ukraine würde die EU endgültig zerreissen, allerdings wäre das auch eine Chance für einen Neustart, mit hoffentlich besserem Personal ;–/.