Der Euro eröffnet heute gegenüber dem USD bei 1.1387 (07:49 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1338 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108.15. In der Folge notiert EUR-JPY bei 123.15. EUR-CHF oszilliert bei 1.1242.

Lange Zeit sah es in den USA so aus, dass die von der Trump Administration ausgehende Disruption nur in den Ländern zu Risikoaversion und Verunsicherung führte, die als Ziel der US-Aggression ausgewählt wurden. Das ist nicht länger der Fall. Wir haben zeitig darauf verwiesen, dass die Folgen der US-Aggression die US-Wirtschaft in bedeutendem Maße treffen werden.

Kritisch ist anzumerken, dass diese durch US-Disruption exogen initiierten konjunkturellen Konsequenzen dank des sehr reifen US-Kreditzyklus (größtenteils konsumtiv in USA anders als in China (investiv)) hinsichtlich der zu erwartenden US-Konjunkturlage kritischer als in anderen Regionen der Welt zu bewerten ist. Mehr noch verwiesen wir darauf, dass neben den ökonomischen Folgen für die US-Wirtschaft auch eine politische Isolierung der USA die Konsequenz ist.

Die Absatzbewegungen von der Leitwährung USD (bilaterale Handelsabkommen von Drittländern unter Ausschluss des USD) sind nur ein Beleg für diese Entwicklungen. Die schleichende Erosion des Status der US-Leitwährung schafft perspektivisch auch eine erhöhte Sensibilität bezüglich der prekären öffentlichen US-Haushaltslage, die bisher von den Märkten in sportlicher und oberflächlicher Manier ignoriert wurde (Thema selbsttragende Kräfte der Ökonomie).

Im Kalenderjahr 2018 stellte sich die öffentliche US-Neuverschuldung laut US-Treasury in der verfassungskonformen Darstellung auf 1.481 Mrd. USD oder circa 7% des BIP (Eurozone, Defizit circa 0,6% des BIP bei BIP-Wachstum von 2%). Dafür sind dann 2,9% BIP-Wachstum in den USA 2018 (IWF-Prognose) als mager zu klassifizieren. Anders ausgedrückt: Wo wäre wohl das Wachstum der Eurozone angesiedelt bei einem Defizit in Höhe von 7% des BIP?

Der Sport der asymmetrischen Wahrnehmung und der noch asymmetrischeren Diskontierung der Fakten und der zukünftigen Cash-Flows, in dem sich der westliche Finanzmarkt tummelt, kann wegen der normativen Kraft des Faktischen auf Dauer keinen Bestand haben.

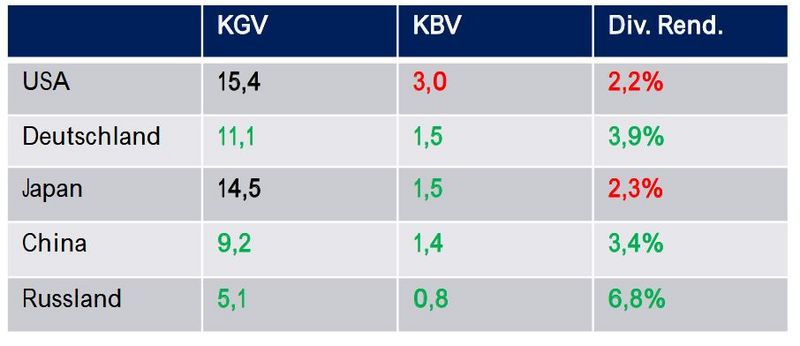

Werfen wir diesbezüglich einen Blick auf die Bewertungen an den bedeutenden Aktienmärkten (Stand 02.01.2019, Daten Bloomberg):

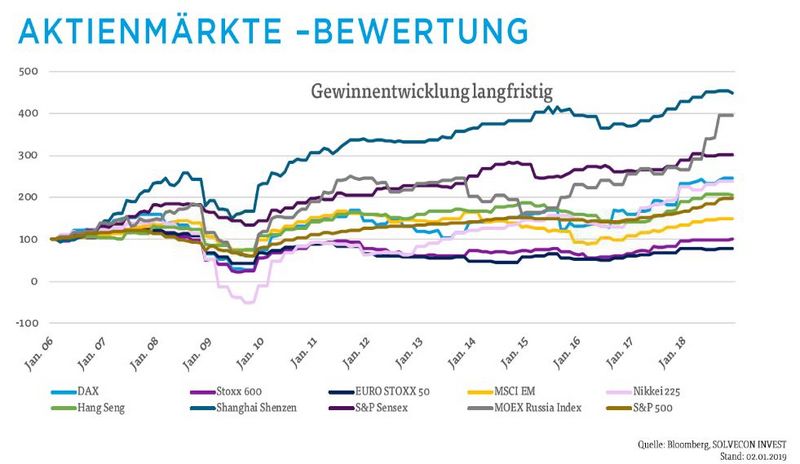

Werfen wir einen Blick nicht auf die EPS (Earnings per Share), sondern auf die Gesamtprofitabilität der Unternehmen unter Ausschluss der Aktienrückkaufprogramme, die nichts anderes als Leverage (= Risiko in Krise) sind: China, vor Russland, vor Indien, dann Deutschland knapp vor Japan und an siebter Stelle reüssiert der S&P 500 - mehr gibt es nicht zu sagen!

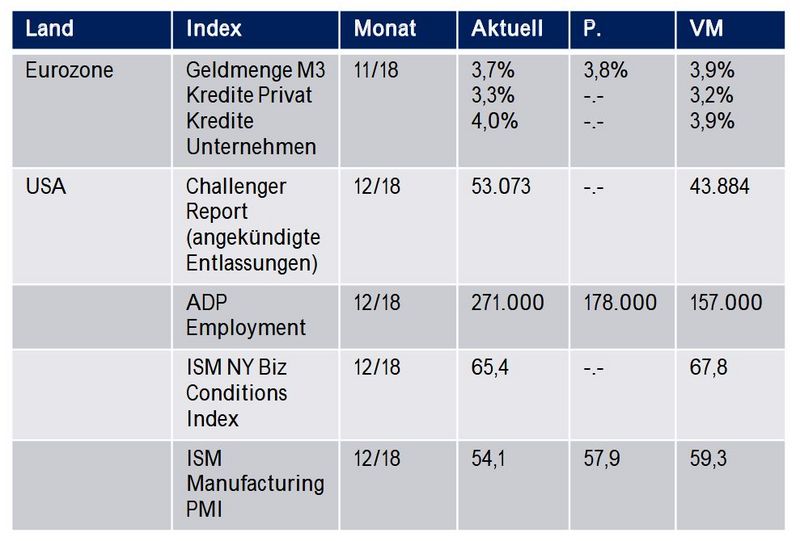

Datenpotpourri der letzten 25 Handelsstunden:

Fazit:

Der Datensatz aus der Eurozone ist erfrischend. Der Kreditzyklus ist im Frühstadium. Die Datensätze aus den USA implizieren mit Ausnahme des Satzes von ADP eine abnehmende Dynamik in der US-Konjunktur.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.1250-80 neutralisiert diese Bewertung.

Viel Erfolg!