Der Euro eröffnet heute gegenüber dem USD bei 1.1625 (07.34 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1543 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.42. In der Folge notiert EUR-JPY bei 129.50. EUR-CHF oszilliert bei 1.1282.

Die Risikoaversion an den Finanzmärkten ist und bleibt ausgeprägt.

Die Hintergründe sind vielfältig, Ob der anstehende Brexit, ob die Lage in Syrien (Idlib) oder der Handelskonflikt der USA mit Kanada, ob die Krise in Argentinien und der Krisenmodus der Türkei neben dem Handelsstreit der USA mit der EU oder der virulenten Zollthematik zwischen USA und China.

Vor dem Hintergrund dieses Potpourris an Problemen, die durchaus emotionalisieren können, ist eine nüchterne Kurzeinwertung zielführend.

- Brexit: Ansätze zu Lösungen wurden gestern thematisiert. Das UK bezahlt die Rechnung im Rahmen von Produktionsstättenverlagerungen nach Kontinentaleuropa. Der Schaden für die Weltkonjunktur ist extrem überschaubar und liegt unterhalb von 0,1% des Welt-BIP.

- Syrien: Unverändert bewegt sich der Westen in der Grundtendenz an der Seite der Kräfte, die für das Chaos in Syrien verantwortlich zeichnen. Die Wahrscheinlichkeit, dass die letzte Bastion in Idlib dennoch erfolgreich von Assad genommen wird, ist hoch. Dann sollte dieses Thema zunächst von der Karte virulenter Risiken verschwinden und das Thema Wiederaufbau in den Vordergrund rücken.

- Der Handelskonflikt zwischen USA und Kanada nähert sich laut jüngsten Berichten einer Lösung.

- Die Krise in Argentinien ist und bleibt virulent. Ansteckungsgefahren sind äußerst überschaubar. Es ist primär ein argentinisches Problem, mehr nicht!

- Der Krisenmodus der Türkei ist bedeutender. Die daraus potentiell sich ergebenden Folgen auf Drittländer sind bekannt und adressiert.

- Der Handelsstreit USA/EU ist nicht gelöst, sondern befindet sich in einer stabilen Seitenlage.

- Der Handelskonflikt zwischen USA und China steht im Mittelpunkt der Wahrnehmung und wird als kritisch eingewertet.

Aus diesem Grund gilt es sich mit Fakten dieses Konflikts USA/China auseinander zu setzen! Im Raum steht das Risiko angedrohter Zöllerhöhungen von 10% auf 25% auf ein US-Importvolumen von 200 Mrd. USD aus China. Damit reden wir von einem erhöhten Kostenvolumen von 30 Mrd. USD. Diese Zölle kämen der US-Staatskasse zugute und würden von US-Unternehmen und US-Verbrauchern zu zahlen sein.

Da in den überwiegenden Produktsegmenten die USA gar nicht produktionsfähig sind, stehen in der Kapitalstockbetrachtung USA/China keine kurzfristigen Veränderungen im Raum.

Die erhöhten Kosten von 30 Mrd. USD hätten im Mengengerüst der Importe überschaubare Folgen. Die daraus resultierenden Preiseffekte in den USA mit einer Belastung der diskretionären Privateinkommen sind für den Standort USA nicht positiv zu bewerten.

Um den Kostenfaktor von 30 Mrd. USD in ein sinnstiftendes Verhältnis zu setzen, werfen wir einen Blick auf die öffentliche US-Neuverschuldung vom 1.1.2018 bis 4.9.2018. Die nahm um 962 Mrd. USD zu. Das ist eine konjunkturell bedeutende Größe hinter der die Größe der möglichen Zölle in Höhe von 30 Mrd. USD förmlich verblasst.

Wegen auch dieser 30 Mrd. USD, die noch nicht real sind, sondern als potentielles Risiko an den Märkten wabert, bewerten wir alle globalen Finanzmärkte mit Abschlägen, die den Begriff "sportlich" verdienen und belohnen die US-Märkte mit Kapitalzufuhr, wo doch die Kosten und Konsequenzen genau in den USA wirken? "Food for thought"!

Respekt ist bezüglich der aktuellen Problemfelder auf globaler Ebene geboten. Die Form der Diskontierung dieser Problemfelder an den Finanzmärkten, auch an den Aktienmärkten außerhalb der USA, hat mit sachlicher Diskontierung zukünftiger Cash-Flows nur bedingt zu tun. Fakt ist, dass die Weltwirtschaft trotz dieser Anfechtungen mit circa 3,9% den höchsten Wachstumsclip seit 2011 aufweisen wird. Das schlägt sich in den Bilanzen der Unternehmen auch nieder.

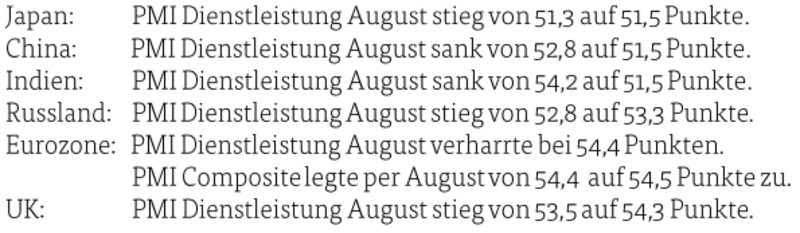

Datenveröffentlichungen der letzten 24 Stunden

Fazit:

Alle bedeutenden Länder reüssieren mit Werten deutlich über 50 Punkten und weisen damit in diesem Sektor der Dienstleistungen mindestens solides Wachstum aus.

Aus der Eurozone erreichten uns zwei weitere Datensätze, die negative Tendenzen zeigten: Die Einzelhandelsumsätze sanken per Juli um 0,2% im Monatsvergleich. Im Jahresvergleich stellte sich eine Zunahmeum 1,1% nach zuvor 1,5% ein. Per Berichtsmonat Juli verzeichnete der Auftragseingang der deutschen Industrie einen unerwarteten Rückgang um 0,9% im Monatsvergleich (Prognose +1,8%). Der Vormonatswert wurde von -4,0% auf -3,9% revidiert.

Die Schweiz reüssiert: Im 2. Quartal legte das schweizerische BIP im Quartalsvergleich um 0,7% zu (Prognose 0,5%). Im Jahresvergleich lag die Zunahme bei 3,4% (Prognose 2,4%). Mehr noch wurde das Vorquartal von +0,6% auf +1,0% im Quartalsvergleich und von 2,2% auf 2,9% im Jahresvergleich revidiert.

USA mit Licht und Schatten: In den USA stellte sich das Außenhandelsdefizit per Juli auf 50,1 Mrd. USD nach zuvor 45,7 Mrd. USD. Das darf man kritisch bewerten. Der New York Business Conditions Index legte per August von zuvor 75,0 auf 76,5 Punkte zu und markierte den höchsten Wert seit 2006. Das nehmen wir zur Kenntnis.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.1270 - 1.1300 neutralisiert den positiven Bias des Euros.

Viel Erfolg!