Der Euro eröffnet heute gegenüber dem USD bei 1.0716 (07.32 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0708 im fernöstlichen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 109.23. In der Folge notiert EUR-JPY bei 117.07. EUR-CHF oszilliert bei 1.0705.

Nach dem Attentat von Paris liegt noch mehr Fokus auf der ersten Runde der französischen Präsidentschaftswahlen. Die gestrige TV-Debatte zwischen den Präsidentschadtskandidaten konnte keine neuen Akzente liefern.

Alle verfügbaren Umfragen, die im Vorwege des Attentats in Paris erhoben wurden, sind vor diesem Hintergrund letztlich nicht voll aussagefähig. Diese Tatsachen bedingen in der Politik und an Märkten Nervosität, die als Konsequenz in Risikoaversion mündet. Ergo sollten die heute anstehenden Marktbewegungen überschaubar bleiben. Festzustellen bleibt, dass in den letzten 24 Stunden Zuversicht an den europäischen Finanzmärkten dominierte. Sowohl der Euro als auch die europäischen Aktienmärkte konnten trotz des Attentats leicht zulegen. Gut, der Euro wurde knapp unter 1.0780 in unserem freien Devisenmarkt eingefangen.

Aus den USA wird das Thema Steuerreform belebt. Offensichtlich bedarf der US-Markt einer neuen Dosis Hoffnung. Die Schwäche der hoch bewerteten US-Aktienmärkte schien zuletzt zu stören.

Gemäß Finanzminister Mnuchin wird die US-Administration in Kürze die Pläne der angekündigten Steuerreform vorlegen. Bis Ende des Jahres soll dieses Gesetz verabschiedet werden. Wir nehmen diese Einlassungen zur Kenntnis. Ja, der US-Aktienmarkt hat mit einer Entlastungsrally auf die Äußerungen Mnuchins reagiert. Das Playbook funktioniert durchaus passabel.

Bevor aber eine US-Steuerreform umgesetzt werden kann, muss erst einmal das offizielle Schuldenlimit, das bei 19,8 Billionen USD liegt, erhöht werden. Seit dem Amtsantritt der neuen Administration werden die USA mit kreativen Maßnahmen finanziert. Den Markt stört das bisher nicht. Stellen wir uns vor, wir hätten dieses Problem in Deutschland. Störte das den Markt dann auch nicht? Ich nehme das zurück, das ist zu sachlich…

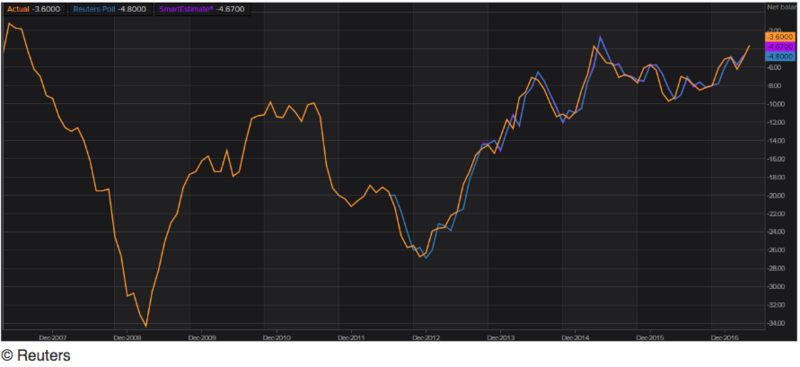

Aus der Eurozone erreichte uns gestern einmal mehr ein erfrischendes Wirtschaftsdatum. Das Verbrauchervertrauen legte völlig unerwartet per März von -5,00 auf -3,60 Punkte zu. Die Prognose lag bei -4,80 Zählern. Damit markierte dieser Index den höchsten Wert seit Juli 2007. Schaut die EZB auch hin?

Aus den USA kamen gestern divergierende Signale:

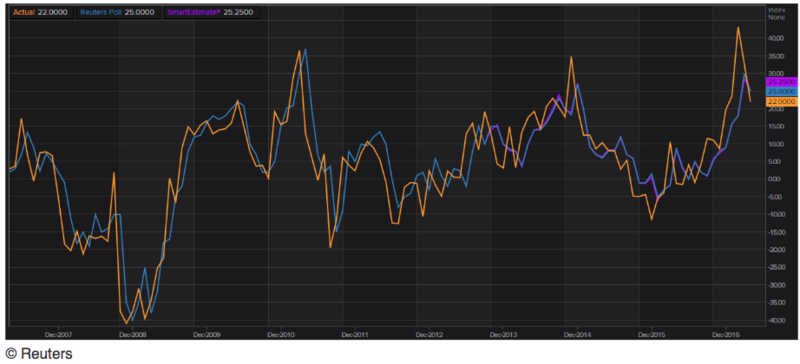

Der Philadelphia Fed Business Index sank per Berichtsmonat April sportlich von zuvor 32,8 auf 22,00 Punkte. Die Prognose lag bei 25,00 Zählern. Der Index fiel auf den niedrigsten Stand seit Dezember 2016. Gleichwohl sind 22 Punkte immer noch Ausdruck vermeintlicher sportlicher realer Expansion, die bisher aber nicht real messbar ist. Folgt man der Prognose der Federal Reserve Atlanta, sinkt die Expansionsdynamik sportlich.

Grundsätzlich kommt es in letzter Zeit nach dem stellaren Anstieg zuvor ansatzweise zu einer Tendenz sinkenden Sentiments in der Wirtschaft. Im Hinblick auf die Divergenz des Sentiments zu den realen Daten ist das mehr als verständlich.

Die US-Frühindikatoren nach Berechnung des Conference Board legten per März um 0,4% nach zuvor 0,5% zu. Damit kam es durchgehend seit August zu monatlichen Steigerungen. Wir nehmen diese Datenreihe, der wir einen Unterhaltungswert zugestehen, zur Kenntnis. Diese Anstiege seit August 2016 stehen im dramatischen Widerspruch zu der Realität…

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.0450-1.0480 dreht den Bias zu Gunsten des USD.