Der Euro eröffnet heute gegenüber dem USD bei 1.1379 (07.45 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1348 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 110.88. In der Folge notiert EUR-JPY bei 126.18. EUR-CHF oszilliert bei 1.1344.

Zarte Anzeichen einer möglichen Entspannung im Handelskonflikt zwischen China und den USA beflügelten gestern Aktienmärkte und belasteten den USD. Es ist fraglos positiv, dass der Gesprächsfaden zwischen Washington und Peking wieder aufgenommen wurde. Damit ist auf kurze Sicht das Thema Eskalation in dieser Handelsauseinandersetzung vom Tisch.

Auch an einer zweiten Handelsfront scheinen Fortschritte gemacht zu werden. Der US-Handelsbeauftragte Lighthizer hat sich zuversichtlich zu dem NAFTA-Handelsgespräch mit Mexiko geäußert. Er hoffe, in den kommenden Tagen einen Durchbruch zu erzielen. Das Problem USA/Kanada bleibt aber virulent. Damit ergibt sich nach erfolgter Eskalation durch die US-Regierung ein Pfad, der zu konstruktiven Lösungen führen kann.

Schlussendlich wurde in den letzten 24 Handelsstunden ein Hoffnungswert am Markt diskontiert.

Vor dem Hintergrund der aggressiven US-Außenpolitik stellt sich die Frage, ob diese Politik Ausdruck einer wirtschaftlichen und strukturellen Stärke oder Schwäche ist? Anders ausgedrückt stellt sich die Frage nach den selbsttragenden Kräften der US-Wirtschaft. Das lässt sich an öffentlichen Defiziten festmachen.

Laut US-Treasury erhöhte sich die öffentliche Verschuldung in den USA vom 8. auf den 15. August um 74 Mrd. USD. Per 2018 liegt die Neuverschuldung bei circa 880 Mrd. USD. Damit bewegt sich die Neuverschuldung per 2018 auf 6% des BIP zu (Eurozone geringer als 0,5% des BIP). Diese Neuverschuldung in Relation zum erwarteten BIP-Wachstum im Dunstkreis von 3% belegt, dass die selbsttragenden Kräfte der US-Wirtschaft unausgeprägt sind.

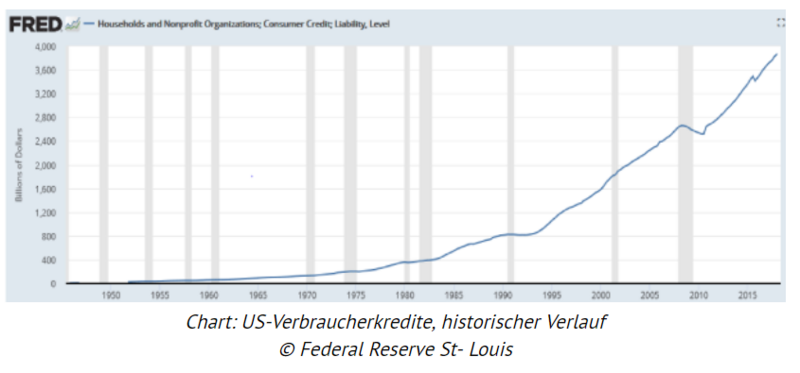

Ergo basiert die aktuelle US-Außenpolitik nicht auf endogener Stärke der US-Wirtschaft, denn auch die private Konsumverschuldung hat bei extrem lockeren Kreditvergabekriterien kritische Niveaus erreicht.

US-Daten wenig erbaulich:

Die US-Neubaubeginne (annualisierte Darstellung) legten per Juli von 1,158 Mio. (revidiert von 1.173 Mio.) auf 1.168 Mio. Objekte zu und verfehlten die bei 1.260 Mio. angesiedelte Prognose deutlich. Im Vorjahr lag der Wert bei 1,185 Mio. Neubaubeginnen. Ergo kam es im Jahresvergleich zu einem leichten Rückgang. Die US-Baugenehmigungen legten per Juli von 1,292 auf 1,311 Mio. zu (Prognose 1,310 Mio.).

Der Philadelphia Fed Business Index brach per Berichtsmonat August von zuvor 25,9 auf 11,9 Punkte ein und markierte den schwächsten Wert seit November 2016. Die Prognose lag bei 22,0 Zählern.

Eurozone: Starke Handelsbilanz

Der Überschuss der Handelsbilanz der Eurozone legte laut Eurostat in der nicht saisonal bereinigten Fassung per Berichtsmonat Juni von zuvor 16,5 Mrd. Euro auf 22,5 Mrd. Euro zu. Die Prognose lag bei 18,0 Mrd. Euro. Diese Überschüsse der Eurozone, die immer wieder kritisiert werden, haben etwas mit der Attraktivität und Konkurrenzfähigkeit der Produkte (=Leistung!) zu tun.

Die Diskussion über die Handelsungleichgewichte blendet diesen Umstand latent aus und hat deswegen Charaktermerkmale, die an Planwirtschaft erinnern und nichts mit freien Märkten zu tun hat.

Hatten die USA nicht das Thema der freien Märkte im schulmeisterlichen Ton gegenüber Europa auf ihrem Panier oder gilt das Thema der freien Märkte nur solange es den USA nutzt? Das Maß ist vielleicht irgendwann einmal voll ...

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert, sofern das Widerstandsniveau bei 1.1530 - 1.1560 nicht überschritten wird.

Viel Erfolg!

Kommentare

"Diese Überschüsse der Eurozone, die immer wieder kritisiert werden, haben etwas mit der Attraktivität und Konkurrenzfähigkeit der Produkte (=Leistung!) zu tun."

Die Frage ist nur wie viel es damit zu tun hat...

Man könnte nicht weniger berechtigt die unsäglichen Subventionen anführen.

Neben den Zöllen und sonstigen Handelsbarrieren des EU Vereins.

Oder gerade in diesem Land am wichtigsten: die absoluten Dumping-Gehälter!!!

Frage für Sie Herr Hellmeyer: wer profitiert eigentlich vom so tollen Weltmeister-Export?

Die Leute welche Arbeit leisten - also die Arbeitgeber um es sprachlich korrekt auszudrücken - sind es nicht...

Die Steuern und Abgaben steigen auch immer nur. Ebenso die BRD Schulden. Die staatlichen "Sozialleistungen" für die einheimische Bevölkerung hingegen haben sich langfristig inflationsbereinigt reduziert (Renten).

Alles dank der alten Weltordnung welche Sie ja so toll finden.