Der Euro eröffnet heute gegenüber dem USD bei 1,1134 (06:38 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1093 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 107.39 In der Folge notiert EUR-JPY bei 119,57. EUR-CHF oszilliert bei 1,0654.

Die Phalanx der Zentralbanken, die dieses Jahr sportlich die Leitzinsen verringern, vergrößerte sich gestern. Die Zentralbank Kanadas senkte unerwartet den Schlüsselzins um 0,50 % auf 1,25 %. Dieser Prozess der Zinssenkungen und Vergabe von mehr Liquidität ist nicht abgeschlossen.

Diese negative Leitzinsverschiebung auf globaler Basis - stellen wir uns den sinkenden globalen Durchschnittszins am Geld- und Kapitalmarkt vor - hat eine Funktion auf alle andere Anlageklassen, da dieses Zinsniveau den Diskontierungsfaktor für alle anderen Anlageklassen darstellt. Anders ausgedrückt verleiht dieses verringerte Zinsniveau den anderen Anlageklassen mindestens implizite Stabilisierung, wenn nicht sogar perspektivisch Aufwärtspotential.

Das Thema Konjunkturmaßnahmen wird in Folge der Viruskrise heiß diskutiert. Die Maßnahmenkataloge sind bisher noch dünn, beispielsweise in Italien im Volumen von 3,6 Milliarden Euro, aber die diskutierten Maßnahmen könnten massiv ausfallen. Mit einiger Sicherheit kommt dieses Jahr noch eine Steuersenkung in den USA. Sofern die Spitze der Infektionen im Rest der Welt erreicht ist, in China ist das bereits der Fall, stehen ohnehin Aufholeffekte an.

Fazit: Markt- und Konjunktursorgen sind derzeit berechtigt, perspektivisch weitaus weniger!

Medial wird der Erfolg Joe Bidens abgefeiert. Hinsichtlich des Ergebnisses ist das berechtigt. Die Frage, wie dieses Ergebnis zustande kam, muss aber auch gestellt werden. Nur der Rückzug diverser Kandidaten, die die Wahl Bidens empfohlen, machte das möglich. Anders ausgedrückt bedurfte es einer konzertierten Aktion des „Establishments“, um Biden aufzubauen und Sanders zu schwächen.

Aktuelle Lage zur Ausbreitung:

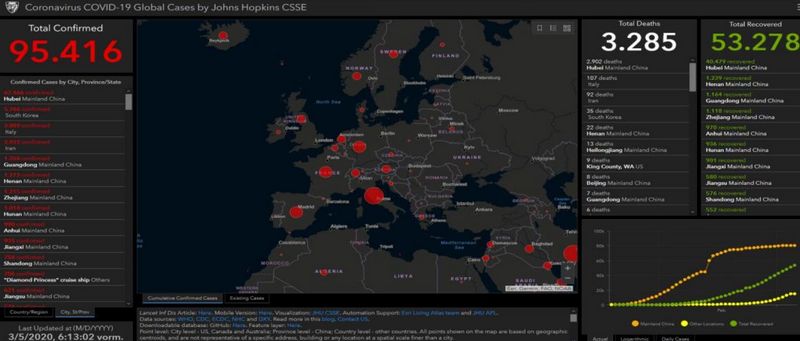

Coronavirus global: Die Zahl der Infizierten legte um 2.258 auf 95.416 zu. Die Zahl der Genesungen stieg um 2.588 auf 53.278, während die Zahl der Todesfälle um 87 auf 3.285 zulegte.

Coronavirus Europa: Die Zahl der Infizierten nahm um 925 auf 4.303 zu. Italien bleibt das primäre Problemland mit jetzt 3.089 Infektionen. Die Zahl der Genesungen stellt sich auf 320. Insgesamt waren 114 Todesfälle zu beklagen, davon 107 in Italien.

Coronavirus Epizentrum Hubei/Wuhan: Die Zahl der Infizierten nahm um 134 auf 67.466 zu. Die Zahl der Genesungen legte um 1.923 auf 40.479 zu. Die Zahl der Todesfälle stieg um 31 auf 2.902.

Coronavirus ex Hubei/Wuhan: Die Zahl der Infizierten stellt sich heute auf 27.950 (Vortag 25.826), die der Todesfälle auf 383 (Vortag 327). Die Anzahl der Genesungen liegt aktuell bei 12.799.

Wir stimmen Bundesgesundheitsminister Spahn zu, dass die Spitze der Infektionen noch nicht erreicht ist. Gleichwohl sind die Maßnahmen, die insbesondere in Europa verfügt wurden und werden, geeignet, einen Fall Wuhan/Hubei für den Westen weitestgehend auszuschließen.

Italien hat fraglos ein Problem. Die jetzt verfügten Maßnahmen der Schul- und Universitätsschließungen bis zum 15. März zielen darauf ab, die Infektionsketten zu unterbrechen, da die Inkubationszeit bei circa 14 Tagen liegt. Diese Politik ist sinnvoll.

Ein weiterer Gedanke: 15 % der Infizierungen sind kritisch, häufig einhergehend mit einer Lungenentzündung. Ohne das Coronavirus sterben in Deutschland 15 % der stationär Behandelten an einer Lungenentzündung (circa 35.000). Bisher gibt es in Deutschland bei 262 Infektionen keinen Todesfall. „Food for thought!“

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Grundsätzlich erfrischend!

Der von Markit ermittelte Einkaufsmanagerindex für den Dienstleistungssektor stellte sich final auf 52,5 (zuvor 52,8, Prognose 52,8) Punkte. Der Composite Index lag erwartungsgemäß bei 51,6 Zählern. Die Einzelhandelsumsätze stiegen per Januar im Monatsvergleich um 0,6 % (Prognose 0,6 %). Der Vormonatswert wurde von -1,6 % auf -1,1 % revidiert. In der Folge kam es zu einer Zunahme im Jahresvergleich um 1,7 % (Prognose 1,1 %) nach zuvor 1,7 % (revidiert von 1,3 %).

USA: Licht und Schatten

Der ADP-Beschäftigungsbericht (nur Privatwirtschaft) lieferte im Berichtsmonat Februar einen positiven Akzent mit einem Anstieg um 183.000 Jobs (Prognose 170.000). Dieser positive Eindruck wurde jedoch durch die Revision des Vormonatswerts von 291.000 auf 209.000 verwässert. Der Automobilabsatz war in den USA per Februar mit auf das Jahr hochgerechneten 16,83 Millionen Kfz nach zuvor 16,92 Millionen Kfz weitgehend stabil. Dank der deutlich gesunkenen Zinsen am Kapitalmarkt schoss der Refinanzierungsindex für private Hypotheken von 2.852,9 auf 3.594,4 Punkte in der letzten Berichtswoche per 28. Februar in die Höhe und markierte den höchsten Stand seit Mai 2013.

Der von Markit ermittelte Einkaufsmanagerindex für den Dienstleistungssektor stellte sich final auf 49,4 Punkte (bisher 49,4, Prognose 49,4). In der Folge lag der Composite Index bei 49,6 Zählern, (vorher 49,6, Prognose 49,6): Der Composite Index markierte den tiefsten Wert seit Oktober 2013. Vollständig im Gegensatz zu dem Pendant von Markit stieg der ISM-Dienstleistungsindex per Berichtsmonat November unerwartet von zuvor 55,5 auf 57,3 Punkte (Prognose 54,9) und markierte den höchsten Wert seit Februar 2019. Die markante Divergenz zu Markit bezüglich Richtung und Niveau wirft Qualitätsfragen auf.

Kanada: Bank of Canada senkt sportlich!

Unerwartet senkte die Zentralbank Kanadas den Leitzins um sportliche 50 Basispunkte von zuvor 1,75 % auf 1,25 % (Prognose 1,75 %).

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0770 - 1.0790 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare

Die antideutschen Merkel-Medien jubeln begeistert und hoffen auf eine Chance gegen Donald.

Sollten die Pläne der Globalisten aufgehen und Biden gegen Trump antreten, freue ich mich schon auf die lustigen TV-Duelle..