Der Euro eröffnet heute gegenüber dem USD bei 1,1149 (07:37 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1093 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 107,45 In der Folge notiert EUR-JPY bei 119,81. EUR-CHF oszilliert bei 1,0677.

Nachdem gestern die G-7 Erklärung zur Bedrohung durch das Coronavirus von den Märkten mangels dezidierten Interventionsplans lauwarm aufgenommen wurde, kam es im weiteren Verlauf zu markanten Maßnahmen.

Allen voran agierte die US-Notenbank. Die Fed senkte unerwartet stark die Fed Funds Rate außerplanmäßig um 0,50 % auf einen Zielkorridor von 1.00 % - 1,25 % (Tief seit 11/2017). Die Marktreaktion war mehr als enttäuschend. Der Verdacht, dass bereits am Vortag Insiderwissen die US-Märkte um mehr als vier Prozent beflügelte und dann im Rahmen der Senkung Gewinnmitnahmen erfolgten, ist nicht vollständig unattraktiv.

Heute senkte Hongkong die Leitzinsen gleichfalls um 0,50 % auf 1,50 %. Damit haben die Reserve Bank of Australia, die Zentralbank der Philippinen, die HKMA und die Fed innerhalb dieser Woche Zinsen gesenkt und damit den Diskontierungssatz für alle anderen Aktiva merklich nach unten bewegt. Die Wahrscheinlichkeit, dass die Zentralbank Kanadas heute gleichfalls senkt, ist unseres Erachtens ausgeprägter, als vom Markt erwartet.

Es sind aber weitere flankierende Maßnahmen seitens der Weltbank (zwölf Mrd. USD) oder der geplanten US-Maßnahmen im Volumen von 8,5 Mrd. USD im Köcher. Deutlich mehr wird global von anderer Seite noch folgen. China fährt die Produktion derzeit wieder an. Wir teilen die Ansicht von Charles Evans (Fed Chicago) nicht nur für die USA, sondern weitgehend global, dass der Druck auf die Wirtschaft temporär ist.

Die verfügten Maßnahmen und Zinssenkungen verbunden mit Aufholeffekten liefern perspektivisch nach dem Rücksetzer erhöhtes Wachstumspotential. Es handelt sich um eine schwer infektiöse Grippe, nicht um die Pest im Mittelalter.

Aktuelle Lage zur Ausbreitung:

Die Situation in China entspannt sich zusehends. Gestern stellte sich die Zahl der Neuinfektionen auf 119 nach zuvor 125 (Gesamtinfizierte 80.270). 115 Neuinfektionen kamen aus dem Epizentrum Hubei, nur vier aus dem restlichen China.

Die drastischen Maßnahmen haben ihre Wirkung erzielt. Zurecht lobt die WHO China für diese Politik. Was für China ex Hubei gilt, sollte ansatzweise für den „Westen“ gelten. Aus der Situation in China lassen sich Schlussfolgerungen ziehen. Länder mit einem intakten Ordnungsrahmen und ausreichender medizinischen Versorgung sind in der Lage, die Situation zu kontrollieren und zu entspannen. Länder ohne diese Strukturen sind größeren Risiken ausgesetzt.

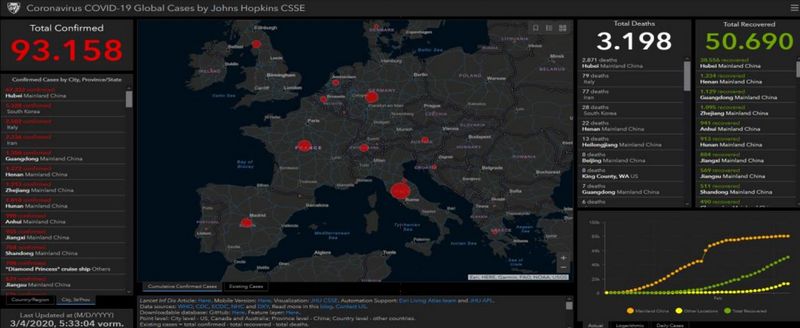

Coronavirus global: Die Zahl der Infizierten legte um 2.222 auf 93.158 zu. Die Zahl der Genesungen stieg um 2.695 auf 50.690, während die Zahl der Todesfälle um 81 auf 3.198 zulegte.

Coronavirus Europa: Die Zahl der Infizierten nahm um 653 auf 3.378 zu. Italien bleibt das primäre Problemland mit jetzt 2.502 Infektionen. Die Zahl der Genesungen stellt sich auf 203. Insgesamt waren 85 Todesfälle zu beklagen, davon 79 in Italien.

Coronavirus Epizentrum Hubei/Wuhan: Die Zahl der Infizierten nahm um 115 auf 67.332 zu. Die Zahl der Genesungen legte um 2.389 auf 38.556 zu. Die Zahl der Todesfälle stieg um 37 auf 2.871.

Coronavirus ex Hubei/Wuhan: Die Zahl der Infizierten stellt sich heute auf 25.826 (Vortag 23.719), die der Todesfälle auf 327 (Vortag 283). Die Anzahl der Genesungen liegt aktuell bei 12.134.

Es ist fraglos zu früh, Entwarnung zu geben. Die Tendenz bezüglich Neuinfektionen zu Genesungen ist aber seit 14 Tagen positiv. Zuversicht ist zulässig!

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Keine neuen Erkenntnisse

Die Arbeitslosenrate verharrte per Januar erwartungsgemäß bei 7,4 % und bewegt sich damit weiter nur 0,1 % über dem Allzeittief. Laut Erstschätzung legten die Verbraucherpreise im Jahresvergleich per Februar um 1,2 % (Prognose 1,2 %) nach 1,4 % im Jahresvergleich zu (Hintergrund fallende Energiepreise, exogener Faktor). Die Kernrate (endogene Inflation), also die Rate, die direkt durch Notenbankpolitik beeinflussbar ist, stellte sich auf 1,2 % nach zuvor 1,1 % (Prognose 1,2 %).

Die Erzeugerpreise legten per Januar im Monatsvergleich um 0,4 % zu (Prognose 0,5 %) nach zuvor 0,1 % (revidiert von 0,0 %). Im Jahresvergleich ergab sich ein Rückgang um 0,5 % (Prognose -0,5 %) nach zuvor -0,6 % (revidiert von -0,7 %).

Per Januar verzeichneten die deutschen Einzelhandelsumsätze real im Monatsvergleich einen Anstieg um 0,9 % und im Jahresvergleich um 1,8 % (Prognose 1,5 %) nach 0,8 %. In Irland stieg der Einkaufsmanagerindex für den Dienstleistungsbereich per Februar von 56,9 auf 59,9 Punkte und markierte den höchsten Wert seit Dezember 2017.

USA: Fed mit Versuch von Vollkaskopolitik, New York läuft!

Unerwartet senkte die US-Notenbank außerplanmäßig die Fed Funds Rate (Leitzins) um 0,50 % auf einen Zielkorridor von 1,00 % - 1,25 % auf das niedrigste Niveau seit November 2017. Der ISM-New York Business Conditions Index legte per Februar von 45,8 auf 51,9 Punkte zu.

Japan: "Corona" belastet

Der PMI für den Dienstleistungsbereich sank per Februar von zuvor 51,0 auf 46,8 Zähler.

Australien: BIP überrascht positiv

Per 4. Quartal nahm das BIP im Quartalsvergleich um 0,5 % (Prognose 0,3 %) nach zuvor 0,6 % zu. Im Jahresvergleich ergab sich ein Anstieg um 2,2 % (Prognose 1,9 %).

China: Stimmung erwartungsgemäß im Tief

Der von Caixin ermittelte Einkaufsmanagerindex für den Dienstleistungssektor kollabierte nicht unerwartet per Februar von 51,8 auf 26,5 Punkte als Folge des partiellen "Shutdowns" in China in Folge der Viruskrise.

Indien: Positiver Akzent

Der IHS/Markit Einkaufsmanagerindex für den Dienstleistungssektor legte per Februar unerwartet von zuvor 55,5 auf 57,5 Punkte zu (Prognose 52,9).

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0770 - 1.0790 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Kommentare

Nach dieser steigt die Suizidrate der Arbeiter in den Krematorien in China sehr stark an,

angesichts der Menge und der Bedingungen der Einäscherungen. Angeblich können den Anforderungen kaum mehr nachgekommen werden.

Ich teile in diesem Pumkt uneingeschränkt die Meinung Dirk Müllers, nachdem seit jeher die Daten aus China keinen Cent wert sind.

Uns mit deren Propaganda ruhig stellen zu wollen ist mehr als naiv, eher schon grob fahrlässig!