Der Euro eröffnet heute gegenüber dem USD bei 1,0866 (06:53 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0849 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108,92. In der Folge notiert EUR-JPY bei 118,37. EUR-CHF oszilliert bei 1,0563.

Vor einigen Tagen haben wir in diesem Report hinterfragt, ob es sinnvoll ist, den Moment als Zukunft zu diskontieren (was zu dem Zeitpunkt geschah) oder ob es sinnvoller ist, sich den politisch verfügten Maßnahmenpaketen und der Qualität der administrativ verfügten Wirtschaftsschwäche sachlich zu widmen, um die Wirkkräfte dieser exogenen Faktoren (administrativer "Shutdown und Gegenmaßnahmen") aufzuwiegen. Nur das ermöglicht die Chance auf ein trendfähiges und damit sachliches Ergebnis.

Anscheinend haben seitdem nüchterne Betrachtungen Raum gegriffen oder könnte sich die Erholung an den Aktienmärkten auch lediglich als eine überfällige technische Korrektur erweisen?

Diese Viruskrise stellt bezüglich der globalen Herangehensweise eine Anomalie dar. Nie zuvor wurde die Weltökonomie administrativ in diesem Ausmaß homogen in einen Lähmungszustand versetzt. Damit verliert die Weltwirtschaft ab März im ersten Halbjahr 2020 dynamisch an Fahrt. Das kann keinen mehr überraschen. Die Daten müssen prekär ausfallen. Da es sich aber nicht um ein endogenes, sondern um ein exogenes Problem handelt, muss der Blick auf die politischen Maßnahmen gerichtet werden, die das Ziel haben, endogene Schäden abzuwenden.

Dazu gehört die Debatte über den Exit. Für die Ökonomie und für die Menschen ist es wichtig, dass ein Fahrplan aus dieser wirtschaftlichen und gesellschaftspolitischen Lähmung vorliegt. Wien macht einen Spitzenjob!

In vielen Ländern, unter ihnen Deutschland und USA, sind die Programme zur Sicherung des Kapitalstocks im Zweifelsfall unlimitiert. So etwas hat es noch nie gegeben. Es ist aber sinnvoll, dass ein exogenes und temporäres Problem eben nicht endogene Qualitäten entwickelt. Es wird trotzdem Opfer geben, aber diese Opfer dürfen die gesunden Strukturen nicht in Frage stellen. Das wird meines Erachtens mit den auf den Weg gebrachten Programmen erreicht.

Die jetzt erkennbare Feinsteuerung ist ebenso sinnvoll. So erleichtert beispielsweise die EZB temporär die Kreditvergabekriterien (bis September), damit der Bankensektor dem aktuellen Ansturm (Kapazitätsengpass) Herr werden kann und die Wirkung der Maßnahmen, die die Politik anpeilt, auch erreicht werden können. Darüber hinaus werden Konjunkturpakete erheblichen Umfangs durch die Politik etabliert. Die USA reüssieren hier im Billionensektor. Wir reden über Größenordnungen von mehr als zehn Prozent des BIP, nachdem gestern noch einmal ein Paket für kleine US-Unternehmen in der Größenordnung von 250 Mrd. USD nachgeschoben wurde.

Die japanische Regierung hat ein Wirtschaftspaket in Höhe von circa 919 Mrd. Euro auf den Weg gebracht. Dieses Volumen entspricht in circa 20 % des BIP Japans. Es ist circa 93 % größer als das Paket in der Finanzkrise 2008/2009.

Jedes Land, das von dem Virus nachhaltig betroffen ist, setzt derzeit Maßnahmenpakete auf. Dabei geht es immer um Struktursicherung und Konjunkturimpulse für die Zukunft. Diese Volumina, die zu Verfügung gestellt werden, sollten nicht unterschätzt werden, zumal es sich um eine homogene Antwort der Welt auf ein exogenes und definitiv temporäres Problem handelt.

Selbstredend werden diese Programme fremdfinanziert. Dadurch erhöht sich die Bruttoverschuldung der öffentlichen Hände. Das ist nicht vollständig unproblematisch. Fakt ist, dass aber das Zinsniveau, auf dem diese Maßnahmen vollzogen werden, drastisch niedriger ist als noch vor einigen Wochen. Hohe Bruttoverschuldung stellt ein Problem in einem normalen Zinsumfeld durch den Zinseszinseffekt dar. Wenn aber ein Niedrig- oder Nullzinsregime politisch verfügt wird (das ist der Fall!) dann wirkt dieses Zinseszinsproblem eben nur marginal oder gar nicht. Fakt ist, dass Deutschland mit Negativzinsen bei der Fremdfinanzierung Geld verdient.

Fakt ist, dass Japans Währung in Krisen als Fluchtwährung gilt (240 % in Prozent des BIP an Bruttoverschuldung, Nullzinsregime). Anders ausgedrückt ist nicht die Bruttoverschuldung das Maß der Dinge, sondern es ist die Schuldentragfähigkeit. Die ist in einem Negativ- und Nullzinsregime gegeben. Sie ist in einem Niedrigzinsumfeld zumeist unproblematisch.

Hier geht es um Fakten und nicht um das, was uns gefällt. Auch wir wünschten uns grundsätzlich freie Zinsmärkte, aber unsere Realität sieht absehbar anders aus!

Aktuelle Lage zur Ausbreitung:

In Asien ergeben sich Anzeichen, dass die Situation unter Kontrolle ist. In Europa ex UK mehren sich die Indizien, dass wir auf dem Pfad Asiens sind.

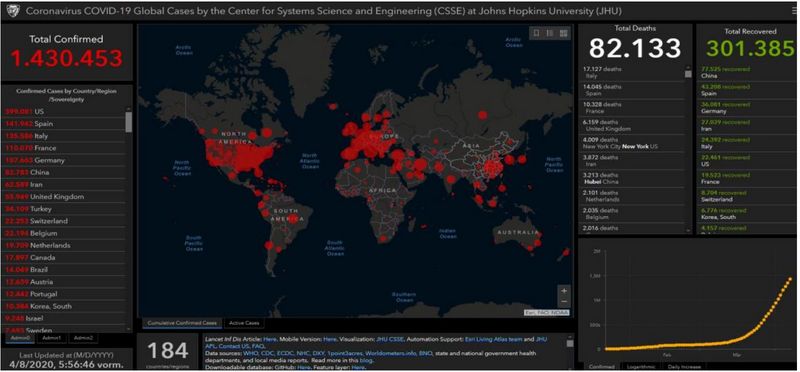

Coronavirus global: Die Zahl der nachgewiesenen Infizierten legte um 82.561 auf 1.430.453 zu. Die Zahl der Genesungen stieg um 16.583 auf 301.385, während die Zahl der Todesfälle um 7.325 auf 82.133 zunahm. Damit liegt die Zahl der akuten nachgewiesenen Fälle bei 1.046.935 (Vortag 988.282).

In Europa (geographisch) nahm die Zahl der Infizierten um 36.347 auf 712.327 (Vortag 675.980) zu. Die Zahl der Genesungen legte um 8.485 auf 146.777 (Vortag 138.292) zu, während die Zahl der Todesfälle um 4.790 auf 57.402 (Vortag 52.612) stieg. Ergo liegt die Zahl der akuten Fälle bei 508.148 (Vortag 485.076).

In Deutschland stellt sich die Zahl der nachweislich Infizierten auf 107.663 (Vortag 103.375.) Die Zahl der Genesenden liegt unverändert bei 36.081 (?), während die Zahl der Todesfälle sich auf 2.016 (Vortag 1.810) stellt.

In den USA hat sich die Zahl der Infizierten um 30.840 auf 399.081 (Vortag 368.241) erhöht. Die Zahl der Todesfälle liegt bei 12.907 (Vortag 10.968). Insgesamt sind 22.461 (Vortag 19.828) Infizierte geheilt. Die Anzahl der aktuellen Fälle stellt sich auf 363.713 (Vortag 337.427).

In China liegt die Zahl der Infizierten bei 82.783 (Vortag 82.697), es kam zu 132 weiteren Genesungen (aktuell 77.525) und es sind 3.337 (Vortag 3.335) Todesfälle zu beklagen. Ergo liegt die Zahl der aktuell Infizierten bei 1.921 (Vortag 1.969).

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Corona-Effekte forcieren Italiens Einzelhandel

In Italien legten die Einzelhandelsumsätze per Februar im Monatsvergleich um 0,80 % zu. Der Vormonatswert wurde von 0,00 % auf 0,10 % revidiert. Im Jahresvergleich kam es zu einem Anstieg um 5,70 % nach zuvor 1,50 % (revidiert von 1,40 %).

USA: Stimmung schlechter, Kredite höher!

Der NFIB-Index, der die Gemütslage mittlerer und kleiner Unternehmen abfragt, sank per Berichtsmonat März von zuvor 104,50 auf 96,40 Zähler. Damit markiert der Index den tiefsten Stand seit Oktober 2016. Die US-Verbraucherkredite stiegen per Februar um 22,33 Mrd. USD (Prognose 14,00 Mrd. USD) nach zuvor 12,06 Mrd. USD.

China: Kapitalabfluss oder nur eine Schwankung?

Die Devisenreserven sanken per Berichtsmonat März von zuvor 3.107 Mrd. USD auf 3.061 Mrd. USD (Prognose 3.100 Mrd. USD).

Japan: Bis Februar war die Welt in Ordnung!

"Machinery Orders" nahmen per Februar um 2,3 % (Prognose -2,7 %) nach zuvor 2,9 % zu. Im Jahresvergleich kam es zu einem Rückgang um 2,4 % (Prognose -2,9 %) nach zuvor -0,3 %. Der Index "Economy Watcher‘s Poll" verzeichnete per März einen Einbruch von 27,4 auf 14,2 Punkte. Der Index markierte den tiefsten Wert in der uns seit 2001 vorliegenden Historie.

Zusammenfassend ergibt sich ein Szenario, das den EUR gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0750 - 1.0780 neutralisiert den positiven Bias des Euros.

Bleiben Sie gesund & viel Erfolg!

Kommentare

Dem kann ich nur beipflichten! Darum glaube ich auch nicht an eine schnelle "Lösung" des exogenen Problems, da jetzt erst noch eine Zeit lang enteignet und abkassiert wird. Schließlich sind ja "höhere Mächte" an dem ganzen Wahnsinn schuld und man kann sich protestlos weiter bedienen und so nebenbei die Bürgerrechte beschneiden, die nie wieder ganz zurückgenommen werden, versprochen.

Die Umverteilung des MIttelstandes hat gerade erst begonnen...!