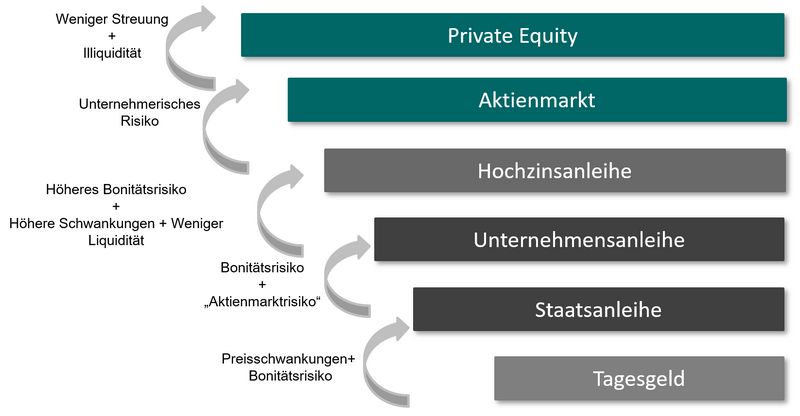

Die Grafik zeigt einen schematischen Aufbau dieser Logik. Für die aktuell sehr beliebte Anlageform Private Equity lassen sich die historischen Überrenditen gegenüber dem breiten Aktienmarkt mit einer zusätzlichen Vergütung für die langfristige Illiquidität erklären.

Folgt man dieser Logik der Risikoprämien, dann wird sehr deutlich, dass die Charakteristika einer Renditeerwartung von beispielsweise vier Prozent, wie man sie früher von deutschen Bundesanleihen kannte, nicht mit den Charakteristika einer Vermögensanlage vergleichbar ist, die aktuell für eine Zielrendite von vier Prozent erforderlich ist.

Die Rendite der Bundesanleihe resultierte nahezu vollständig aus dem sehr geringen Bonitätsrisiko Deutschlands und einem berechenbaren Zinsänderungsrisiko. Zudem waren die Zahlungsströme, also Zinskupon und Tilgung (Rückzahlung), in der absoluten Höhe und dem zeitlichen Anfall sehr gut planbar. In einem Umfeld ohne bzw. mit negativem sicheren Zins ist der erwartete Gesamtertrag nur von der unsicheren und zeitlich nicht planbaren Vereinnahmung von unterschiedlichen Risikoprämien abhängig. Dieser massiv gestiegenen Unsicherheit ist Rechnung zu tragen.

Konkret bedeutet dies, dass die Annahme einer linearen und schwankungslosen Rendite nicht mehr angemessen ist. Das gilt insbesondere dann, wenn eine Verwendung des Kapitals bzw. von dessen Erträgen absehbar wird. Hier wäre zusätzlich noch zwischen Renditen und laufenden Erträgen zu unterscheiden. Grundsätzlich ist aufgrund der genannten Parameter ein Denken in Szenarien und Bandbreiten angebracht.

Schwankungsbreiten vor und in der Ruhestandsphase

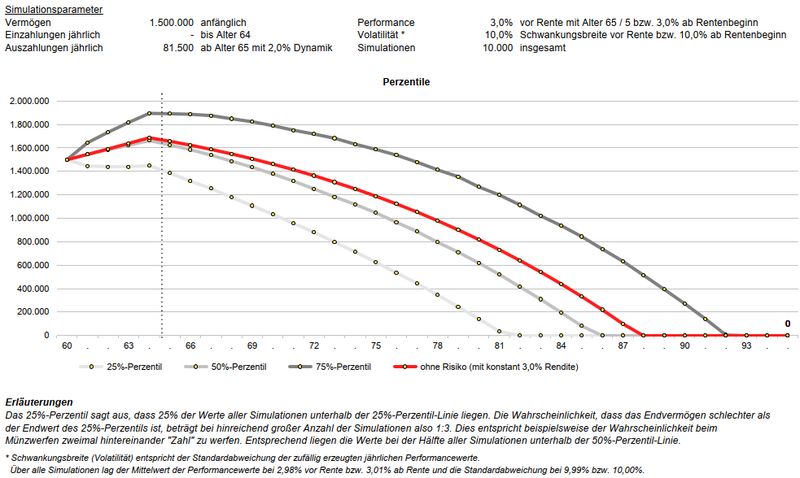

Im konkreten Fall plant der aktuell 60 Jahre alte Mandant heute ein liquides Vermögen in Form von Wertpapieren und einem Volumen von 1.5 Mio. Euro einzusetzen. Beginnend in fünf Jahren soll daraus eine jährliche Entnahme in Höhe von 81.500 Euro vor Steuern dargestellt werden. Diese Zahlungen sollen, um die Inflation auszugleichen, jährlich um zwei Prozent ansteigen.

Im Rahmen der Herleitung der Anlagestrategie wurde eine Renditeerwartung von drei Prozent nach Steuern und Kosten ermittelt. Die Schwankungsbreite der Rendite (Volatilität) wurde mit zehn Prozent definiert. Diese Kennzahlen sind individuell auf Basis der konkreten Anlagestrategie (Verteilung der Vermögensklassen und eingesetzte Strategien) festzulegen. Die hier genutzte Rendite-Risiko Relation ist wesentlich ungünstiger als in der Vergangenheit. Führt man nun 10.000 Simulationen (sog. Monte Carlo Simulation) mit diesen Parametern durch, dann ergibt sich das folgende Bild.

Auf der Hochachse sieht man die Vermögensentwicklung in Euro. Die horizontale Achse zeigt das Lebensalter des Mandanten. Die rote Linie zeigt den linearen Verlauf einer Rendite von drei Prozent ohne Schwankungen an. Das ist der Verlauf, der heute nicht mehr realistisch ist. Die anderen Linien berücksichtigen die erwartete Schwankungsbreite und geben mögliche andere Verläufe wieder.

Ein beträchtlicher Anteil der Simulationen (über 50 Prozent) zeigt also Ergebnisse, die deutlich unter dem Verlauf einer linearen Entwicklung liegen. Es wird erkennbar, dass das Kapital dann bereits zu einem früheren Zeitraum verbraucht ist. Diese Simulationen sind erklärungsbedürftig. Andererseits stellt sich die Frage wie die alternative Darstellung aussehen sollte, wenn die lineare Betrachtung unrealistisch ist.

Realistische Betrachtung wirft vielfältige Fragen auf - Gestiegene Herausforderungen erfordern interdisziplinäre Zusammenarbeit

Aus dieser realistischen Betrachtung können sich vielfältige Wechselwirkungen mit anderen Bereichen ergeben. So stellt sich für die Vermögensnachfolge zu Lebzeiten die Frage, wann und wie viel Vermögen an die nächste Generation weitergegeben werden kann, wenn die Höhe des notwendigen Kapitals zur Sicherung des eigenen Lebensstandards von einer deutlicher schwerer abzuschätzenden Rendite- und Ertragslage (im Sinne laufender Cash-Flow) abhängig ist.

In der Kombination aus einer Überschätzung des aktuellen Vermögens (latente Steuerlast wird übersehen) und der Unterschätzung der langfristigen Konsequenzen der ungünstigen Rendite-Risiko Relationen ergibt sich ein wirtschaftlich sehr herausforderndes Umfeld. Gleichzeitig sorgen die massiv gestiegenen Vermögenspreise und die Annäherung von erbschaftsteuerlichen Werten an die Verkehrswerte für höhere Anforderungen an einen geplanten und steuerlich optimierten Vermögensübergang.

„Was heißt das konkret für mich!?“

Die Ausführungen machen deutlich, dass eine vernetzte finanzielle, steuerliche und rechtliche Betrachtung geboten ist. Das wird umso deutlicher, wenn man berücksichtigt, dass es sich im vorliegenden Fall um eine relativ einfache Vermögensstruktur handelt. Auch die gewünschte Entnahme ist sicherlich kein besonders ungewöhnlicher Sachverhalt. Bei komplexeren Vermögensstrukturen und weniger liquiden Vermögenswerten werden die Aufgabenstellungen sicherlich deutlich schwieriger sein. Gleichzeitig wird das Fehlerpotential dann deutlich höher sein.

Die Kernaussagen dieser Reihe:

Die Erstellung einer korrekten Vermögensbilanz ist nicht trivial

Vermögensklassen und Renditeerwartungen gehen Hand in Hand

Ohne Zinsen müssen wir in Risikoprämien denken

Nullzinsen erfordern Szenarien und Simulationen

Hinweis: Die Berechnungen wurden mit der XPS-Finanzsoftware erstellt.