Auf die dann doch umfassende Frage, wann der individuelle Zeitpunkt für die Rente gekommen ist, gibt es im Grunde eine einfache Antwort: „sobald Sie es sich leisten können!“ – und natürlich in Zeiten von „Statussymbol Burnout“ auch leisten wollen.

Die entscheidende Frage: gibt es eine Lebensstandardlücke?

Wie das Verb „leisten“ bereits signalisiert, ist bei der Beantwortung der übergeordneten Frage des vorgezogenen Ruhestands Dreh- und Angelpunkt der Aspekt, wie viel Sie der Ruhestand kosten wird. Es geht also darum Ihrem Ruhestand ein Preisschild anzuheften. Und die Zahl, die auf diesem Preisschild steht, hat im Wesentlichen drei Einflussfaktoren:

Ihre Lebenserwartung

Die Ergebnisse der Demographie sind eindeutig und allgemein bekannt: die Menschen in Deutschland werden immer älter – insbesondere, wenn ein entsprechendes Kapital für medizinische Maßnahmen zur Verfügung steht. So wird ein Mann mit Geburtsjahr 1972 (50 Jahre alt) laut der Deutschen Aktuarvereinigung e.V. (DAV) erwartungsgemäß 94 Jahre alt. Eine Frau gleichen Jahrgangs sogar 98 Jahre. Tendenz steigend. Das heißt auch die Zeit, die wir nach dem Renteneintritt finanzieren müssen, nimmt zu. Das „Langlebigkeitsrisiko“ gewinnt an Relevanz.

Ihre gewünschte Kaufkraft

Bevor man sich der Frage der Lebensstandardlücke widmen kann, gilt es sich zuvor zentralen Aspekten auf persönlicher Ebene zu stellen:

Was will ich eigentlich genau tun, wenn ich in Rente bin? In vielen Fällen wird der Zeitgewinn und die „Aufgabe“ seinen Alltag mit für sich sinnvollen und zufriedenstellenden Tätigkeiten langfristig zu füllen unterschätzt. Insbesondere, wenn Familie und Freunde weiterhin berufstätig sind.

Was kostet mich dieser Lebensstandard im Monat bzw. im Jahr? Ist dies mit meinem jetzigen Lebensstandard (gemessen am Nettoeinkommen) vergleichbar? Bin ich bereit Abstriche zu machen?

Inflation

In den heutigen Zeiten mit Inflationsraten um die acht Prozent wird uns eindrücklich demonstriert: mein Geld ist morgen weniger wert als mein Geld heute. Oder andersherum: ich brauche in Zukunft mehr Geld, um mir den gleichen Lebensstandard ermöglichen, beziehungsweise leisten zu können. Dennoch: über die letzten 45 Jahre lagen wir bei einer durchschnittlichen Inflationsrate von 2,17 %. Da auch die Ruhestandsplanung eine langfristige Planung ist und die Vergangenheit unsere beste Näherung darstellt, macht es durchaus Sinn weiterhin mit langfristig zwei Prozent zu rechnen, welche zudem die Zielinflationshöhe der Europäischen Zentralbank (EZB) ist.

Näherungsweise Berechnung Ihres „Preisschildes“:

L-R: Lebenserwartung – Zielalter bei Renteneintritt = Dauer Ihres Ruhestandes, den Sie finanzieren müssen

Zielkaufkraft: Gewünschtes Nettoeinkommen

i: Inflation. In der Regel wird hier mit zwei Prozent gerechnet. Wer es sehr genau nehmen möchte findet online Möglichkeiten die persönliche Inflationsrate anhand eines individuellen Warenkorbs ermitteln zu können.

Diese Ausgaben in den einzelnen Jahren müssen den Einnahmen in den entsprechenden Jahren gegenübergestellt werden. Dadurch lässt die Lebensstandardlücke berechnen.

Einkommen und Vermögen müssen die Kosten decken

Es gibt viele verschiedene Möglichkeiten, wie die entstehenden Kosten im Ruhestand gedeckt werden können. Die gängigsten beziehungsweise bekanntesten Einkommensquellen sind die gesetzliche Rente, Beamtenpension oder auch die Ansprüche gegen die berufsständischen Versorgungswerke.

Dazu kommt gegebenenfalls laufendes Einkommen durch lebenslange private Versicherungszahlungen, welche ebenfalls das angesprochene Langlebigkeitsrisiko adressieren. Hier gilt es jedoch insbesondere bei der Gesetzlichen Rentenversicherung (GRV) zu bedenken, dass diese erst ab einem bestimmten Alter (in der Regel 63 Jahre) ausgezahlt wird und bei Nicht-Ausgleich mit Abschlägen zu rechnen ist. Lassen Sie sich in dieser Hinsicht am besten von der GRV individuell beraten.

Abgesehen von monatlichen, regelmäßigen Zahlungen wie Renten oder Mieten, ist es natürlich auch möglich das angesparte Vermögen peu à peu zu verbrauchen. Das führt zu der Frage, wie groß dieses Vermögen sein muss; also wie viel Geld benötigt wird, um monatlich diese Differenz zwischen Ausgaben und Einnahmen zu decken.

Das Dilemma: „Wie viel ist genug?“

Dies ist wohl die zentrale und am schwierigsten zu beantwortende Frage in diesem Szenario, da hier all die verschiedenen Faktoren aufeinandertreffen: von den persönlichen Vorstellungen des Ruhestandes, die individuelle Risikobereitschaft bezüglich des finanziellen Puffers, sowie beispielsweise makroökonomische Begebenheiten wie die Inflation. Aus diesem Grund kann diese Frage auch nicht pauschal beantwortet werden, sondern muss individuell hergeleitet werden per Rückwärtsinduktion:

Wie stelle ich mir meinen Ruhestand vor? Welche Szenarien (Worst, Realistic und Best Case) gibt es?

Was kostet mich dieser Ruhestand zum Renteneintritt? Und wie viel Puffer möchte ich haben?

Welche monatlichen Ausgaben müssen über das Vermögen finanziert werden? Welches Vermögen zu Renteneintritt wird daher benötigt?

Welche Rendite (nach Kosten und Inflation!) muss ich vor und auch während meines Ruhestands erwirtschaften?

Ein vereinfachtes Beispielszenario

Herr Dr. Muster ist am 23.01.1972 geboren (50 Jahre alt) und lebt mit seiner Frau (geb. 03.10.1974) im bereits abbezahlten Einfamilienhaus. Die Kinder sind bereits ausgezogen und niemand Drittes ist finanziell von ihm abhängig. Beide sind gesetzlich krankenversichert und zahlen keine Kirchensteuer.

Herr Dr. Muster erwirtschaftet derzeit ein jährliches Bruttoeinkommen von 130.000 Euro und Frau Muster kümmert sich zu Hause um das Rechte.

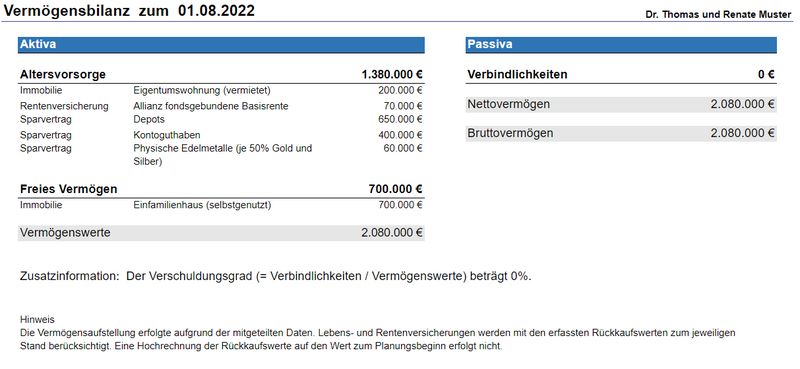

Herr Dr. Muster erwartet zu Beginn des regulären Ruhestands mit 67 eine gesetzliche Rente in Höhe von monatlich 2.400 Euro brutto. Aus der früheren beruflichen Tätigkeit stehen Frau Muster ebenfalls Einkünfte aus der gesetzlichen Rente in Höhe von monatlich 800 Euro zu.

Darüber hinaus erzielen die Eheleute aus einer vermieteten Eigentumswohnung Mieteinnahmen in Höhe von derzeit monatlich 700 Euro (Erhöhungen auf Höhe der Inflationsrate sind für die Zukunft vorgesehen).

Neben der Eigentumswohnung haben die Eheleute bei einem Vermögensverwalter ein Depot in Höhe von 650.000 Euro. Dieses ist ausgewogen in Anleihen und Aktien sowie Gold strukturiert und die jährliche Renditeerwartung liegt bei etwa 4,5 % p.a. Zudem sind insgesamt 400.000 Euro auf Tagesgeldkonten bei verschiedenen Direktbanken geparkt und die Eheleute sind froh, dass die Banken die Verwahrentgelte wieder abgeschafft haben. Die Renditeerwartung liegt hier bei 0 % p.a.

Außerdem sind 60.000 Euro in physische Edelmetalle (Gold und Silber) investiert, hier erwarten Sie sich eine Rendite von vier Prozent p.a. Zu guter Letzt bespart Herr Dr. Muster eine fondsgebundene Basisrente (auch Rürup genannt) mit monatlich 400 Euro. Der derzeitige Rückkaufswert liegt bei 70.000 Euro. Später erwartet er eine Monatsrente von etwa 500 Euro.

Die gesamte Vermögensstruktur stellt sich derzeit also wie folgt dar:

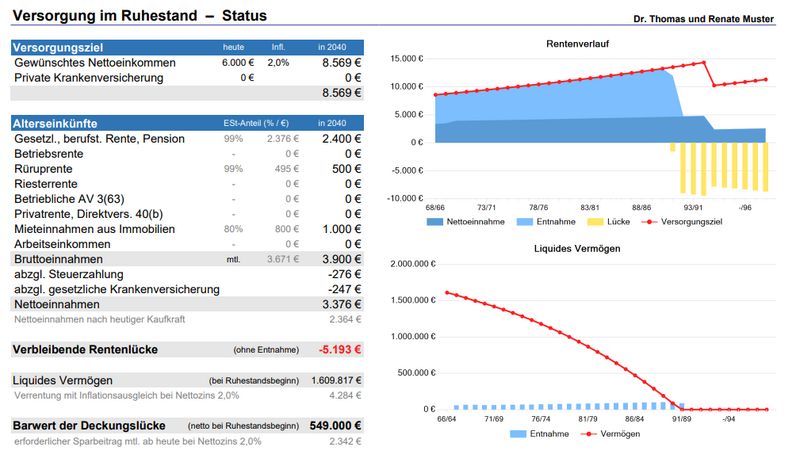

Nach reiflichen Überlegungen beziffern die beiden das gewünschte Nettoeinkommen im Ruhestand auf 6.000 Euro in heutiger Kaufkraft.

Zu Beginn des Ruhestands stellt sich die Situation wie folgt dar:

Im Jahr 2040 (Ruhestandsbeginn für Herrn Dr. Muster) liegen die zu erwartenden Bruttoeinnahmen bei 3.900 Euro. Die verbleibende Deckungslücke wird durch Entnahmen aus bestehenden Vermögenswerten geschlossen. Sofern Herr Dr. Muster nicht älter als 91 (Frau Muster 89) wird, geht die Rechnung auf. Überleben die beiden allerdings dieses Alter und erreichen das von der DAV 2004 prognostizierte Alter, dann besteht eine Deckungslücke. Diese beziffert sich auf 549.000 Euro.

Dieses zusätzliche Kapital wird zu Rentenbeginn benötigt, um die Lebensstandartlücke vollständig zu schließen. Bei einer angenommenen Nettoverzinsung in Höhe von zwei Prozent wäre ab heute eine (zusätzliche) monatliche Sparrate von 2.342 Euro nötig.

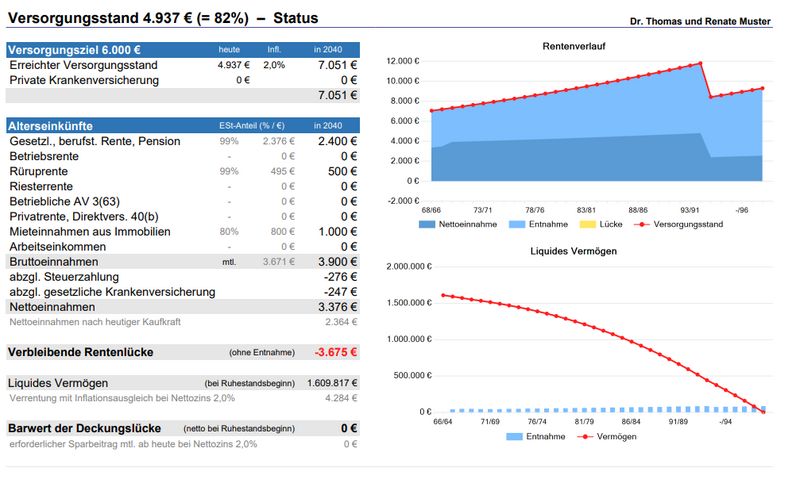

Drehen wir nun die Fragestellung einmal um und beschäftigen uns damit, welches Nettoeinkommen sich die Beiden ohne zusätzliches Vermögen leisten können:

Das Ehepaar hat einen Versorgungsstand in Höhe von 4.937 Euro netto (oder auch 82 % des ursprünglichen benannten Versorgungsziels) erreicht. Ob Ihnen dies für das geplante Leben im Ruhestand ausreicht, ob noch etwas zur Schließung der vorhandenen Deckungslücke getan werden soll oder ob Annahmen geändert werden sollten (beispielsweise verringert sich die vorhandene Deckungslücke auf 357.600 Euro, wenn die beiden Dreiviertel der hohen Tagesgeldbestände, also 300.000 Euro, künftig mit einer positiven Renditeerwartung in Höhe von 4,5% p.a. im Depot investieren würden).

Diese Fragestellungen sollten die Beiden diskutieren und Ihre eigenen Entscheidungen treffen. Schließlich ist es Ihr Leben und es gibt hierbei mehrere Blickwinkel als ein mathematisches „richtig oder falsch“.

Fazit: das Wichtigste ist es den Anfang zu finden und sich nicht zu verzetteln

Zusammenfassend lässt sich sagen, dass die Frage nach dem vorzeitigen Ruhestand – wenn man genauer darüber nachdenkt – ein komplexes, aufbauendes Fragensystem aufwirft. Die Kunst ist es sich nicht zu verzetteln und strukturiert die einzelnen Aspekte für sich zu beantworten: angefangen bei den persönlichen Lebenszielen und Träumen, bis hin zur detaillierten und vor allem ehrlichen Betrachtung der eigenen (finanziellen) Situation.

Um einen ersten Eindruck zu bekommen und sich einen Überblick zu verschaffen, können Sie gerne das folgende kostenfreie Werkzeug nutzen:

https://ypos.xps-privatfinanz.de/StartRpc.aspx

Auf Basis dessen sind Sie in der Lage Ihre Überlegungen zu konkretisieren und eine Strategie herzuleiten. Bedenken Sie bitte dabei auch „verwandte“ Fragestellungen, beispielsweise hinsichtlich Ihrer Vermögensstruktur und Liquiditätsplanung, zu berücksichtigen und Ihre Planung in regelmäßigen Abständen an die eigene Lebensplanung und die exogenen Faktoren (Zinsen, Kapitalmarktpreise, …) anzupassen.

Kommentare

- jährliches Bruttoeinkommen von 130.000 Euro

- Mieteinnahmen in Höhe von derzeit monatlich 700 Euro

- ein Depot in Höhe von 650.000 Euro

- 400.000 Euro auf Tagesgeldkonten

- 60.000 Euro in physische Edelmetalle

- fondsgebundene Basisrente. Der derzeitige Rückkaufswert liegt bei 70.000 Euro

- Immobilie (selbstgenutzt) ca. 700.000 Euro

Für jemand mit diesen Basisdaten brechen echt harte Zeiten an im Alter.

Danke für die wertvollen Tipps. (Ironie aus)

Ihre Simulationen sind die Besten.

Danke für die Navigation, sie verschafft perfekte Orientierung.

LG & schönes Wochenende Lisa

wir wissen auch, dass die Fragestellung und die Vermögenshöhe nur für einen gewissen Teil der Bevölkerung relevant sind. Manche Entscheidungssituation ergibt sich ja auch erst ab einer gewissen Vermögenshöhe. Wir werden in der Zukunft immer mal wieder anonyme Praxisfälle vorstellen. Über die Zeit sollte dann eine breite Abdeckung verschiedener Lebenssituationen gegeben sein. Letztendlich geht es ja auch um die Darstellung einer gewissen Methodik und die lässt sich durchaus auf sehr unterschiedliche Lebenssituationen anwenden.

Anderes Beispiel: Das Thema Vermögensschutz (Zugriff des Staates durch mögliche Lastenabgabe, Vermögensteuer usw.) beschäftigt/belastet momentan sehr viele Menschen, deren Vermögen zwar deutlich über dem Durchschnitt liegt, aber doch nicht hoch genug ist, um davon ernsthaft betroffen zu sein.

vielen Dank für Ihre Argumente und Analysen die ich vor Jahren noch zu unterkühlt und distanziert fand. Inzwischen verstehe ich Sie besser und bin dankbar, dass Sie die Emotionalität auf Sparflamme halten; Sie kennen sicher noch Heiko Thieme und den Typen der Mobilkom gehypt hat "alles steigt auf 1000"

Wie viele Anleger die wohl in den Ruin getrieben haben....

Was nutzt alle Finanzplanung und ein Sparplan, wenn das Leben dazwischenkommt? Wir haben mittlerweile 4 Enkelkinder und geben für sie unser Geld aus...

Ist wohl eher ein Werbeartikel für die eigene Firma.

Das ist leider unrealistisch für die Allermeisten!

Wünschenswert wären mehrere Szenarien, in denen man schon eher die Chance bekommt, sich wiederzufinden. Oder lohnt es sich dann erst gar nicht zu rechnen, da einem dann eh die Wahl fehlt, früher in Rente zu gehen?

Super Kommentar.

Musste echt schmunzeln:

„… dann eh die Wahl fehlt, früher in Rente zu gehen?“

Willkommen in der Realität!

Grüße und schöne Woche

ja. Das Leben passiert :)

Hallo Ingeborg,

auf jeden Fall sollten Sie das als Werbung für die individuelle Finanzplanung verstehen! Um es noch deutlicher zu sagen: Ich verstehe gar nicht, wie man finanzielle Entscheidungen treffen kann, ohne die Auswirkungen im Rahmen einer Simulation vorher durchzuspielen. Und ja, wir sind Praktiker.

Nehmen Sie es doch als Vorlage für ihre eigene Vorgehensweise oder als Vergleichsmaßstab für die Vorgehensweise ihrer Berater.

Hallo Chucky,

andere Beispiele (auch für jüngere Menschen und andere Lebenssituationen) folgen.