Die Frequenz der Verbreitung von Nachrichtenhäppchen hat in den letzten Dekaden enorm zugenommen. Da der übermittelte Inhalt bestenfalls den gleichen Umfang hat, ist der Informationsgehalt der einzelnen Nachricht auf einem Niveau angekommen, dessen äquivalente Temperatur nahe Null Kelvin liegt.

Wie bei den Absonderungen des öffentlichen Rundfunks gibt es auch am Finanzmarkt Themen, bei denen es manchem schwerfällt, sich eine längerfristige Misere auszumalen. So dachte mancher vermutlich vor einigen Jahren, knapp unter Lindenstraße und Marienhof müsse ein inhaltlicher Boden erreicht worden sein. Nun kann der Betrachter täglich Zeuge seines eigenen Irrtums werden, ist zur Erreichung des Niveaus öffentlich-rechtlicher Talkshows sowie „Wissenschaftssendungen“ sogar eine Abwärtsbeschleunigung notwendig gewesen.

Ähnlich wie der inhaltliche Zerfall des Fernsehens ist auch die Inflation kein rasch vorübergehendes, sondern ein strukturelles Problem. Die Voraussetzungen für die aktuelle Entwicklung wurden über Jahrzehnte geschaffen. Die lange Zeit ausbleibenden Folgen verleiteten aber manchen zu der Annahme, der rasche Verlust der Kaufkraft sei abgesehen von anderen Teilen der Welt ein Relikt der Vergangenheit.

Die folgende Grafik zeigt die Entwicklung der Kernrate der Inflation in der Eurozone. Diese Rate bildet den Preisanstieg ohne die Berücksichtigung von Energie und Lebensmitteln ab. Während vor allem Energiepreise und mit ihnen die alles umfassende Inflationsrate oft erratisch verlaufen ist diese Kernrate weniger schwankungsfreudig.

Am rechten Rand ist derzeit keine Erholung, sondern ein intakter und recht steiler Aufwärtstrend zu erkennen. In den letzten Quartalen hat sich der Kaufkraftverlust somit beschleunigt. Allzu hoffnungsfrohen Gesängen, die baldige dauerhafte Zinssenkungen bereits in diesem Jahr verkünden, darf man daher skeptisch gegenüberstehen. Bei sehr hohem Stress am Kapitalmarkt mag die Inflationsrate bei der Zinspolitik temporär in den Hintergrund geraten und die „Stabilisierung des Systems“ das beherrschende Thema sein. Solange die Inflation jedoch im Fokus ist, gibt es keinerlei Anlass für zinsseitige Entspannung.

Es gibt einige Punkte, die für eine Verstetigung der Inflation sprechen. Dies sind die ausufernden und zunehmend wahlloser verteilten Transferleistungen. Es sind zudem die sich erst langsam in das System fressenden indirekten Kosten der Energie- und Außenpolitik – unabhängig davon, wie man diese beiden Punkte beurteilt – sowie die ausufernden Staatsausgaben, die als „Hilfen“ oder „Sondervermögen“ deklariert meist ideologischen Zwecken und der damit einhergehenden Quersubventionierung dienen. Letztere gab es bereits früher, jedoch nie in einem Ausmaß, in dem selbst ein Programm mit einem Umfang von 100 Mrd. Euro noch am unteren Ende der Spanne liegt. Es sei an das gesamte jährliche Steueraufkommen des Bundes erinnert, das laut statistischem Bundesamt bei rund 337 Mrd. Euro liegt. Die verteilten Geschenke sind alles andere als ein Pappenstiel.

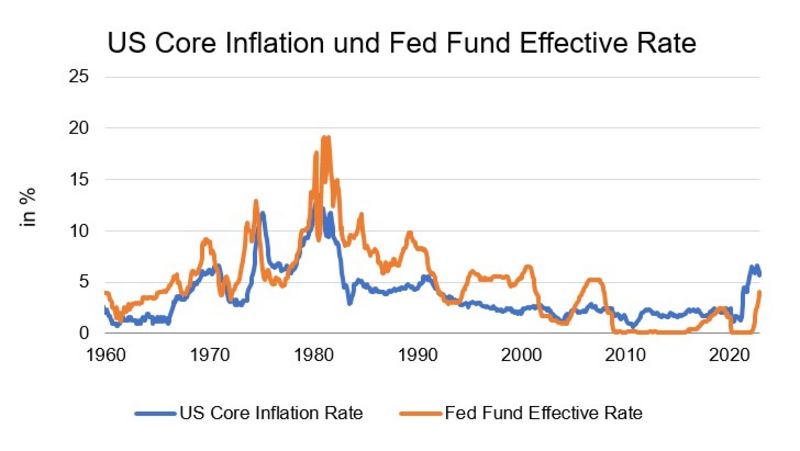

Blicken wir auf die Entwicklung in den USA, die zumindest was die Richtung angeht, auch für die Europäische Zentralbank maßgeblich ist.

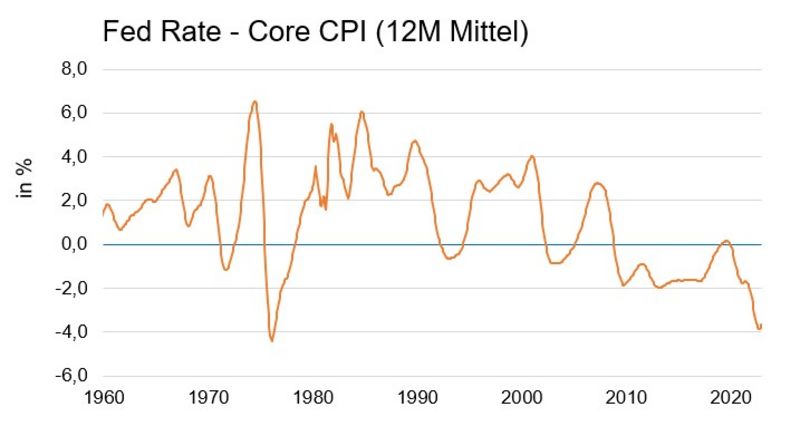

Am Mittwoch wurde der Leitzins um weitere 25 Basispunkte auf nunmehr 4,75 % angehoben. Das Tempo der Zinsschritte in den USA war enorm. Der Blick auf die längerfristigen Zeitreihen lässt ahnen, warum die US Notenbank bisher so entschlossen vorging. Die folgende Grafik zeigt die über zwölf Monate gemittelte Differenz des US-Leitzinses und der Kerninflationsrate. Da es sich hierbei um einen trägen Indikator handelt, werden einzelne Datenpunkte nicht, wie es in den Medien üblich ist, überbewertet. Vergleicht man den Leitzins von heute mit der aktuellen Inflation so ist der Zins ja erst einige Tage auf dem aktuellen Niveau, dementsprechend gering ist die Aussagekraft.

Die folgende Grafik zeigt, wie selten in der Zeit von 1960 bis zum Beginn der Finanzkrise 2008 die Zeiträume waren, in denen die Kerninflationsrate oberhalb der Fed Fund Rate lagen. Im Normalfall lag der Leitzins teils deutlich über der Kerninflationsrate.

Seit der Finanzkrise haben sich die Marktteilnehmer an manche Dinge gewöhnt und halten diese seither für normal. Wir hatten dies in unserem Artikel „Sparen für die anderen“ bereits hinsichtlich der oft deutlich zu niedrigen Guthabenverzinsung vieler Banken erörtert.

Angesichts der Historie sollte sich jedoch nicht nur beim Thema Inflation niemand darauf verlassen, die jüngere Vergangenheit in die Zukunft fortschreiben zu können. Dies ist an den Finanzmärkten in der Regel ein teures Vergnügen.

„Was heißt das für mich konkret!?“

Wer sich mit strukturellen Themen wie der seit 2021 wieder spürbaren Inflation beschäftigt, tut gut daran, nicht mit dem Mikroskop die Nachrichten nach den neuesten Inflationsschnipseln zu durchsuchen, um einen Hinweis auf die nähere Zukunft zu erhalten. Wie so oft ist der Blick auf die längere Historie bei der Einschätzung von Risiken wesentlich aussagekräftiger.

Kommentare