Der Euro war, ist und bleibt umstritten

Die Ablösung der D-Mark durch eine Gemeinschaftswährung von Staaten, von denen viele zu Recht nicht den Ruf hatten, sich durch solide Finanz- und Wirtschaftspolitik auszuzeichnen, war schon damals umstritten und ist es noch heute. Abgesehen von idealistischen bis ideologischen „weichen Faktoren“ und abstrusen Parolen der Bauart „scheitert der Euro, scheitert Europa“ gibt es bis heute keine allgemeine Akzeptanz des Eurosystems.

In Schönwetterperioden lässt sich dies ebenso unter den Tisch kehren wie in Zeiten, in denen andere Themen alles andere überlagern. Sobald die wirtschaftlichen Konsequenzen jedoch dauerhaft und spürbar beim Einzelnen ankommen, kann der Gegenwind rasch heftig ausfallen. Eine solche Auflehnung bedingt zunächst die korrekte Verknüpfung ökonomischer Auswirkungen mit ihren Ursachen.

Bisher gelingt es den Freunden der wundersamen Geldvermehrung noch, diese Zusammenhänge auszublenden und die Schuld anderen oder auch den jeweils aktuellen schwierigen Rahmenbedingungen in die Schuhe zu schieben. So kann man jeder Diskussion ausweichen, sich der Verantwortung für angerichtete Schäden entziehen und sich ganz auf das Ausgeben des Geldes konzentrieren.

Euroeinführung als Startschuss für die Staatsfinanzierung durch die EZB

Die Einführung des Euro war der Impuls für eine stetige Lockerung der europäischen Geldpolitik. Die Bankenkrise der Jahre 2008 und 2009 sorgte für eine erste Beschleunigung und die desaströsen Auswirkungen der verordneten Lockdowns im Jahr 2020 zündeten die nächste Stufe. Sämtliche Hemmungen fielen und auch hochrangige Amtsträger in vielen Ländern der Eurozone begannen unverhohlen einer direkten Staatsfinanzierung durch die Notenbanken das Wort zu reden.

Von den langfristigen Auswirkungen derartiger Experimente auf den Geldwert und die im aktuellen Geldsystem einzige Stütze des Geldes – das Vertrauen – sprach leider niemand. Da der Zweck die Mittel heiligt, wurden die zusätzlichen hunderte von Milliarden Euro möglichst heiligen Zwecken zugeordnet. Das Spektrum erstreckt sich von der Rettung des Weltklimas bis hin zur Stärkung der Meinungsfreiheit durch die Quersubventionierung handverlesener Medien.

Ursachenvertuschung und die Schaffung von Sündenböcken

Von den guten Taten wird viel gesprochen. Über die langfristigen Auswirkungen der monetären Exzesse hingegen deckt man den Mantel des Schweigens. Wie können nur die Immobilienpreise und die Kurse für Unternehmensbeteiligungen steigen, wenn die Zinsen künstlich unter null gehalten werden? Warum bloß mag die Kaufkraft meiner Moneten stetig sinken, wenn die Zentralbanken den Kaufkraftverlust offiziell als Ziel verfolgen? Wieso nur flüchten Anleger in zunehmend riskantere Anlagen, wenn Sie für die Einlagen auf dem Konto jedes Jahr lediglich 0,6 % abgezogen bekommen?

Es wird sich schon beizeiten ein Sündenbock finden. So zeigt sich schon die lehrbuchmäßige Anwendung des altbekannten Prinzips des „teile und herrsche“. Wenn die Preise von allem, was nicht beliebig zu vermehren ist, steigen, spricht man nicht über den selbst verschuldeten Kaufkraftverlust einer Währung, die viele nie bestellt haben. Bei Immobilienpreisen hetzt man Mieter und Vermieter aufeinander, bei Aktien und Firmenbeteiligungen die Aktienbesitzer und solche die keine Wertpapiere besitzen. Es finden sich immer zwei passende Gruppen, die sich aufeinanderhetzen lassen.

Die Frage, welchen Einfluss die politisch forcierte und seitens der Notenbanken durch Dauereingriffe durchgepeitschte Geldpolitik mit ihren negativen Zinsen und verzerrten Risikoprämien hat, bleibt unbeantwortet. Man kann es nicht oft genug wiederholen. Angestrebt wird ein jährlicher Kaufkraftverlust von zwei Prozent bei aktuellen Guthabenzinsen von minus 0,6 %. Es würde uns überraschen, wenn sich dieses Ziel mit den Vorstellungen der Mehrheit der Bürger deckt.

Ein bisschen Inflation tut erst einmal kaum jemandem weh…

Zwei oder drei Prozent Kaufkraftverlust über ein Jahr sind nicht schön, haben jedoch für die meisten keine den Lebenswandel aus der Bahn werfenden Folgen. Was sich nicht dramatisch anhört, führt über die Jahre jedoch zu hohen kumulierten Verlusten. Sinkt die Kaufkraft des Geldes pro Jahr um 2,5 %, dann bedeutet dies über 25 Jahre einen kumulierten Kaufkraftverlust von fast 50 %. Verliert das Geld jährlich fünf Prozent an Wert, dann ist nach 25 Jahren noch weniger als 28 % der Kaufkraft übrig.

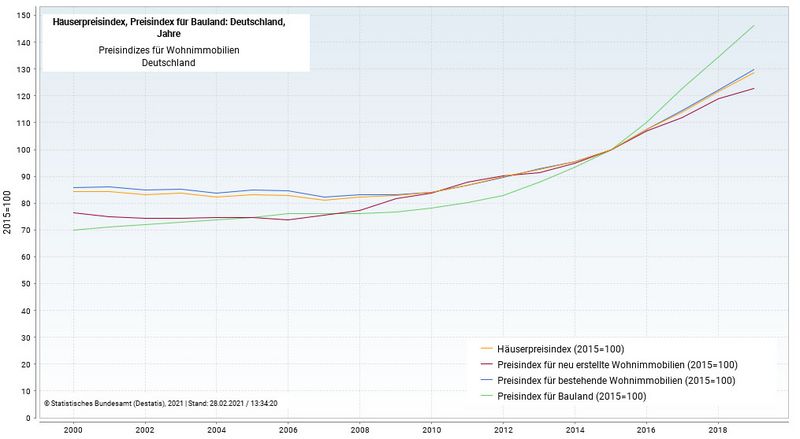

Auch deutsche Immobilienkäufer merken die Auswirkungen der wundersamen Geldvermehrung. Während der Immobilienblasen in Ländern wie Portugal, Spanien, Irland und den USA schlummerten die Preise hierzulande noch. Seitdem die Sorge um den Geldwert und die Niedrigzinsen für eine deutlich erhöhte Nachfrage - und ständig steigende Bauauflagen gleichzeitig für höhere Kosten – sorgen, ziehen die Preise auch in Deutschland spürbar an. Natürlich wirken sich auch andere Faktoren Nachfrage steigernd aus, darunter etwa der weitgehend ungeregelte Zuzug einer nennenswerten Zahl von Menschen, der gerade in den Ballungsräumen zu beobachten ist.

Fast alle Preisverläufe nicht beliebig vermehrbarer Güter zeigen einen massiven Kaufkraftverlust des Euro und zahlreicher anderer Währungen. Die Auswirkungen von Missverhältnissen zwischen Angebot und Nachfrage lassen sich bestenfalls eine Weile kaschieren, außer Kraft setzen lassen sie sich nicht. Die Frage, die sich politische Entscheider und Zentralbanker stellen müssen ist lediglich, ob sie kurzfristige kleinere Probleme oder langfristig große Probleme lösen wollen. Leider wählen viele die Option „weder… noch“. Wie das dem viel beschworenen „Europa“ helfen soll, steht in den Sternen.

Es ist keine Hyperinflation nötig um die Kaufkraft von Geldbeständen spürbar zu reduzieren. Es benötigt lediglich ein bisschen Zeit, bis ein Großteil des Wertes verdampft ist. Was gerne als elegante Art und Weise der staatlichen Schuldenreduktion verkauft wird, ist nichts anderes als eine verdeckte, durch keinen demokratischen Prozess abgesegnete Steuer auf bereits versteuertes Einkommen. Wer dies als finanzielles Perpetuum Mobile darstellt, ist ein Scharlatan.

„Was heißt das konkret für mich!?“

Seien Sie skeptisch, wenn Ihnen jemand die Inflation als schmerzfreie Wunderbehandlung einer übermäßigen Verschuldung verspricht. Glauben Sie niemandem, der Ihnen erzählt, man könne Wohlstand drucken. Irgendjemand zahlt den Preis, immer. Und lassen Sie sich nicht gegen andere Gruppen aufwiegeln. Die Ursache vieler Übel ist eine maßlose Geldpolitik, die jegliche Reste politischer Unabhängigkeit aufgegeben hat und das zu allem Überfluss noch als „sozial“ darstellt. Die Zersetzung einer Währung ist in höchstem Maße opportunistisch und im Wortsinne asozial.

Kommentare

vielen Dank dafür, dass hier auf die Entwertung des Geldes aufmerksam gemacht wird.

Kurz erinnert:

Vermögenssteuer / Inflation:

Die Negativzinsen sind "versteckte Vermögenssteuer" die heute ganz offizielle auf die Staatsanleihen gibt. Versicherer, die das Geld der Anleger in Staatsanleihen investieren müssen - garantieren Ihnen nach Ablauf der Verträge "negatives Guthaben".

Das neue "Verwahrentgelt" für Privatkunden ist seit 2020 für Guthaben ab 500TE eingeführt worden, 2021 wird es für Guthaben ab 200TE 0,5% p.a. Verwahrentgelt geben. Wieviel Entgelt jede Bank dafür nimmt, dass sie für ihre Kunde auf den Konten Gelder verwahrt, ist per Gesetz momentan noch nicht geregelt. Jede Bank kann also die Gebühren ab 0,5% p.a. beliebig erheben. Nun drängt sich bei mir eine Frage auf: werden unsere Depots irgendwann ebenfalls zu den Guthaben-Konten dazugezählt??!! :D

Welche Möglichkeiten haben die Menschen noch Geld gewinnbringend zu investieren? ... es ist eine rhetorische Frage auch wenn diese "offen gestellt" ist.

Ich denke, das es sehr sehr viele Möglichkeiten gibt in nachhaltige Dinge zu investieren, die ihren Wert in 20 Jahren immer noch haben und sogar um -fache übersteigen. Geld ist es nicht. Welche Werte es sind ist für jeden Menschen auf diesem Planeten anders.

Danke schön

Herzliche Grüße an alle CK´s

herzlichen Dank für diesen Beitrag!

MfG

Sie schrieben "Es würde uns überraschen, wenn sich dieses Ziel mit den Vorstellungen der Mehrheit der Bürger deckt.""

Da möchte ich Ihnen leider widersprechen. Ein Großteil der Bevölkerung wird in ein paar Wochen genau wieder diese Klientel wählen, welche diese Währungspolitik vorantreibt.

da muß ich Sie entäuschen, dass was die Bevölkerung wählt ist egal, dass Ergebniss steht schon vor den Wahlen fest. Immer wieder zu sehen, in den sogenannten Wahl-Prognosen.

Diese Wahlprognossen sind eine Mediale Meinungsbeeinflussung und haben nichts mit der Realität zu tun.

Die Irren führen die Blinden!

Das wäre der Wink mit dem sprichwörtlichen ZAUNPFAHL!

Sie kriegen unsere Stimme einfach nicht mehr...

Weil: Nichtwählen hilft nicht. Abwählen geht nicht (siehe letzte BW Wahl GroKo war abgewählt!)

Somit geht nur noch anders wählen...