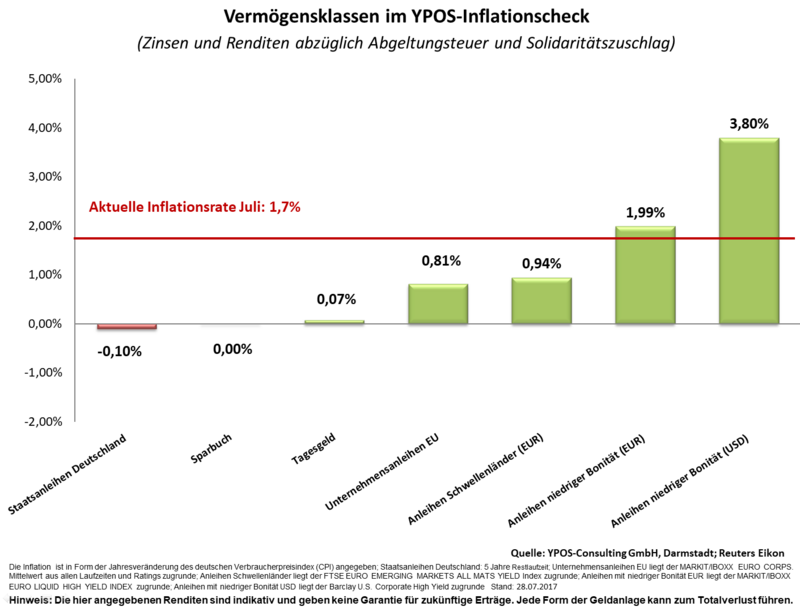

Gegenüber dem Vorjahresmonat wird für Juli 2017 ein Anstieg der Konsumentenpreise in Deutschland in Höhe von 1,7 Prozent erwartet. Damit liegt der Wert weiterhin unter dem Zielwert der Europäischen Zentralbank (EZB). Trotzdem wird mit zinsbasierten Vermögensklassen kein realer Vermögenserhalt erreicht. Auch die Altersvorsorge ist von dieser Situation massiv betroffen.

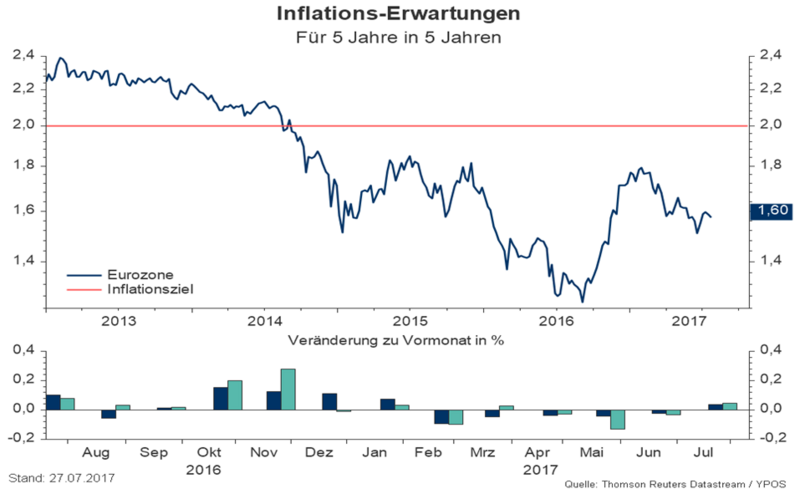

Zudem schaut die Notenbank auf die langfristigen Inflationserwartungen. Die aktuelle Erwartung für 5 Jahre in 5 Jahren liegt mit 1,6 Prozent ebenfalls unter dem angestrebten Wert von zwei Prozent (rote Linie).

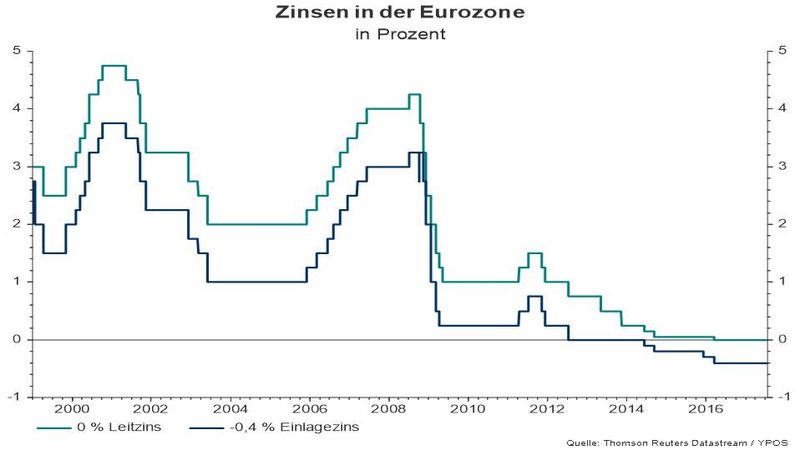

Aus dieser Perspektive erscheint es nachvollziehbar, dass auf der jüngsten Sitzung der Notenbank keine Änderungen der geldpolitischen Maßnahmen beschlossen wurden. Der Leitzins bleibt bei null Prozent. Zudem müssen Banken weiterhin 0,4 Prozent Zins pro Jahr für Einlagen an die EZB entrichten.

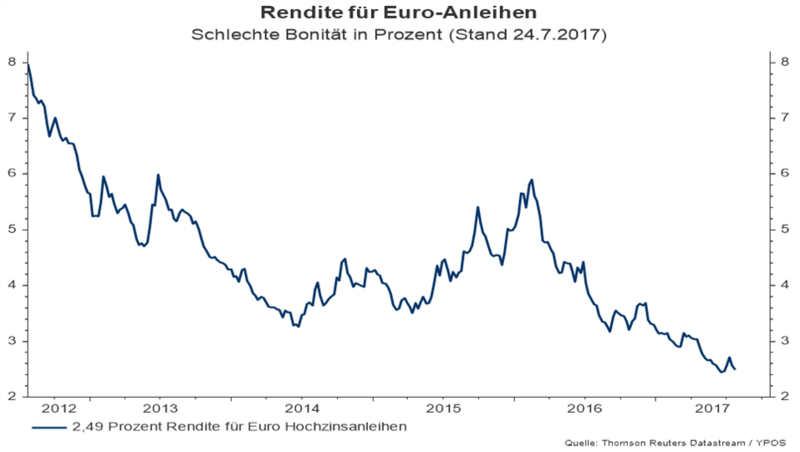

Der Anlagedruck im Rentenmarkt bleibt also hoch. Selbst ein Index für Hochzinsanleihen rentiert nur bei 2,5 Prozent. Unter Berücksichtigung von Transaktions- und Produktkosten scheint also nicht einmal unter Inkaufnahme von erhöhten Kredit- und Laufzeitrisiken ein realer Kapitalerhalt wahrscheinlich. Werden Steuern in die Berechnung der individuellen Anlegerrendite einbezogen, dann wird die Herausforderung noch größer.

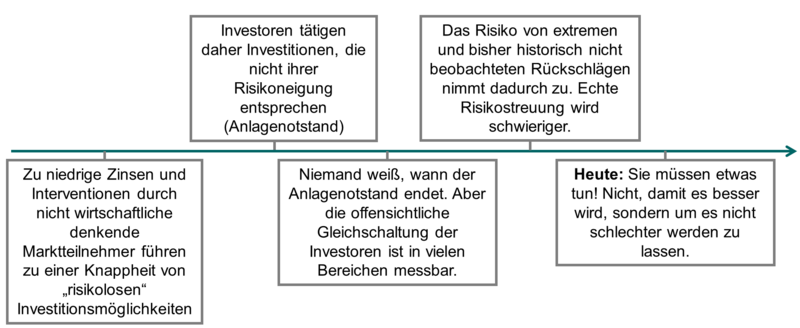

Das Risiko finanzieller Fehlentscheidungen bleibt auf einem hohen Niveau. Die betrifft sowohl die kurzfristige Geldanlagen, als auch wachstumsorientierte Anlagestrategien. Insbesondere bei der zinsbasierten Altersvorsorge sind die Auswirkungen aufgrund der exponentiellen Wirkung sehr hoch. Dementsprechend ist der Beratungsbedarf sehr groß. Die Grafik zeigt eine mögliche Kette, die zu finanziellen Fehlentscheidungen führen kann.

Dementsprechend ist die gesamte finanzielle Struktur auf den Prüfstand zu stellen.