Die diesjährige Performance an den Aktienmärkten ist kaum verwunderlich, wenn man bedenkt, auf welche Weise die Federal Reserve ihr Bilanzbuch inzwischen wieder expandiert hat. Seit Erstauflage von QE im Jahr 2009 zeigte sich, dass die Performance am Aktienmarkt stark korreliert ist mit der Liquiditätsflutung durch die Fed und anderen Notenbanken.

Fed: Bilanzbuchschrumpfung wieder einkassiert

Hieß es im Herbst des vergangenen Jahres seitens Fed-Chefs Jerome Powell noch, dass die Zinsen in den USA weiter steigen und die Bilanzschrumpfung der Fed im „Autopilotmodus“ weitergehen werde, so stellen die realen Gegebenheiten zum Ende des Jahres 2019 all diese einst getätigten Aussagen in Gänze auf den Kopf!

Inzwischen hat die Fed ihren Leitzins im laufenden Jahr drei Mal gesenkt, während das Fed-Bilanzbuch zu Beginn des neuen Jahres wieder in etwa dort angekommen sein dürfte, nämlich bei rund 4,5 Billionen US-Dollar oder gar ein wenig mehr, wo diese Bilanzschrumpfung einst begonnen hatte.

Notenbanken fluteten abermals die Märkte

Spätestens der Absturz an den Aktienmärkten um 20 Prozent zum Ende des vergangenen Jahres hatte die Fed und andere Notenbanken durchgerüttelt und wachgemacht. Wäre es nicht erneut zu massiven Liquiditätsflutungen durch die Fed, die EZB, die People´s Bank of China, die Bank of Japan, die Bank of Korea und die Reserve Bank of Australia samt Zinssenkungen rund um den Globus gekommen, könnte sich wohl jedermann ausmalen, wo wir zum Ende dieses ausgehenden Jahres wirtschaftlich und finanzmarkttechnisch stehen würden.

Im Land der aufgehenden Sonne ist es inzwischen gar wieder zur Verabschiedung eines massiven Konjunkturprogramms gekommen, mittels dessen die Regierung von Premier Shinzo Abe die darniederliegende Wirtschaft Japans anzukurbeln gedenkt.

Als interessant erweist es sich aus diesem Blickwinkel, dass eine rekordhohe Anzahl von 90 Prozent der global anlegenden Fondsmanager und Kapitalverwalter davon ausgeht, dass sich die Wirtschaft in einem sehr späten Stadium ihres aktuellen Zyklus´ befindet.

Geldschwemme & Niedrigstzinsen erzeugen nur geringes Wachstum

Trotz der bislang ungesehenen Geldschwemme seitens der großen Notenbanken ist das reale BIP über den Verlauf der letzten Dekade in den USA gerade einmal um durchschnittlich zwei Prozent gewachsen. In der Europäischen Union und Japan wurde gerade einmal ein durchschnittliches Wachstum von einem Prozent verzeichnet, während sich aus Sicht Chinas eine Halbierung von zwölf auf sechs Prozent beobachten lässt.

Über den Verlauf der letzten Dekade gesammelte Daten zeigen, dass es zu insgesamt 768 Zinssenkungen und Vermögenswertankäufen in einem Gegenwert von umgerechnet 12,4 Billionen US-Dollar unter Notenbanken rund um den Globus gekommen ist. Aus globaler Sicht befinden sich die Zinsen zudem auf einem 5.000-Jahres-Tief!

Notenbankpolitik fördert ungleiche Vermögensverteilung!

In einem jüngst veröffentlichten Bericht der Bank of America heißt es, dass eine Kombination aus Globalisierung, historisch niedrigen Zinsen, einer massiven Liquiditätsschwemme sowie einem Minimalwachstum dazu beigetragen hätten, sowohl die Einkommens- als auch die Vermögensungleichheit in aller Welt explodieren zu lassen.

Eine massiv kletternde Verschuldung habe zudem keinen Beitrag dazu geleistet, das globale Wachstum adäquat anzukurbeln. An dieser Stelle sei angemerkt, dass die kumulierte Verschuldung unter Unternehmen und Regierungen weltweit von 105 Billionen US-Dollar im Jahr 2008 auf 255 Billionen US-Dollar im laufenden Jahr explodiert ist.

Anstelle einer Wachstumsankurbelung der Wirtschaft ist es im Angesicht der über die letzte Dekade über den Finanzmärkten herniederregnenden Liquiditätsflut zu einem signifikanten Anstieg der Vermögenspreise gekommen. Die hieraus generierten Gewinne flossen laut Studien und Analysen in hohem Ausmaß in die Taschen der Wohlhabenden – und nicht in die Taschen von Arbeitnehmern.

Im Laufe der letzten Dekade kletterte der Wert eines Mischportfolios aus Aktien und Bonds im Durchschnitt von 100 auf 225 US-Dollar, während die Arbeitnehmerlöhne in den USA im selben Zeitraum gerade einmal von 100 auf 125 US-Dollar angestiegen sind. Gleichzeitig ist überdeutlich geworden, dass Finanzmärkte und Wirtschaft in einem extrem hohen Ausmaß von einer anhaltenden Liquiditätsflutung durch die Notenbanken abhängig sind.

Der Trend hält weiter an…

Dieser seit dem Jahr 2009 zu beobachtende Trend wird unter aller Voraussicht auch in der nächsten Dekade anhalten – und sich verewigen. Im Angesicht des sich abschwächenden Wachstums in den USA halten die Debatten und Spekulationen über einen möglicherweise bevorstehenden Rezessionseintritt der Vereinigten Staaten im Jahr 2020 an.

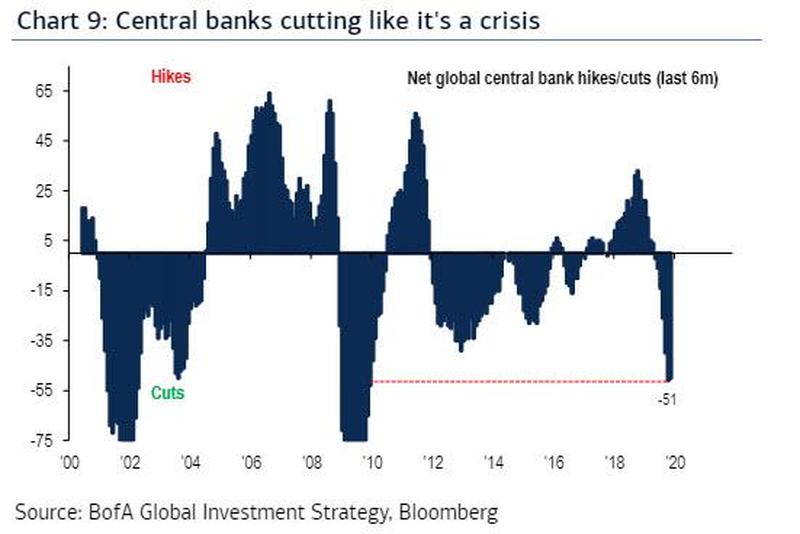

Die nachfolgende Grafik verdeutlicht, dass Zentralbank schon wieder auf eine Weise agieren, als ob sich die Welt in einer fulminanten Finanzkrise befinden würde. Die Bank of America weist darauf hin, dass es im Verlauf der letzten sechs Monate kumuliert zu 51 Zinssenkungen unter Notenbanken rund um den Globus gekommen ist.

Hierbei handelt es sich um den höchsten Wert seit der globalen Finanzkrise, was bedeutet, dass Zentralbanken im Jahr 2019 die Zinsen so stark gesenkt haben, als ob sich die Welt in einer systembedrohlichen Krise befinden würde. Erwartet wird, dass die vier größten Zentralbanken der Welt im Jahr 2020 umgerechnet 700 Milliarden US-Dollar an zusätzlicher Liquidität in die Finanzmärkte pumpen werden. Vielleicht wird es auch noch weitaus mehr.

Bank of America erwartet „Melt-Up“ – Bondblase aber größte Gefahr

Resultat ist, dass der S&P 500 Index nur noch knapp unterhalb der Marke von 3.200 Punkten gehandelt wird. Bei der Bank of America wird im Angesicht der QE-Aktivitäten seitens der Fed und der EZB im ersten Quartal des neuen Jahres mit einem sogenannten „Melt-Up“ an den Aktienmärkten gerechnet.

Einschränkend wird bei der Bank of America jedoch darauf hingewiesen, dass die größte Gefahr für die Finanzmärkte im Jahr 2020 von der Blase an den Bondmärkten ausgehen wird. In diesem Zuge sei nochmals darauf hingewiesen, dass ein Gegenwert von 13 Billionen US-Dollars in Bondanlagen zum aktuellen Zeitpunkt eine negative Rendite abwirft.

BoA: Wenn Zentralbanken scheitern, schnellen die Zinsen hoch, Börsen verlieren

Ob es im Jahr 2020 schon so weit sein könnte, oder ob es mit ein wenig Glück erst in den nächsten Jahren zu einem „Strategieunfall“ (explodierende Inflationserwartungen, MMT und Ähnliches) kommen wird, bleibt aus Sicht der Bank of America abzuwarten. Sollten sich die Zentralbanken zudem als unfähig erweisen, das globale Wachstum nochmals anzukurbeln, werde es sehr wahrscheinlich zu einem Sprung der Zinssätze an den Bondmärkten kommen.

In diesem Moment dürfte, so die Bank of America, auch das Hoch an den Aktienmärkten erreicht werden. Aus historischer Sicht ist eine zentrale Wirtschaftsplanung stets gescheitert, so dass ebenfalls abzuwarten bleibt, mit welchen Mitteln auf den nächsten Einbruch der Wirtschaft, sprich eine Rezession, seitens Politik und Notenbanken reagiert wird.

Goldman warnt vor Rückgang der Aktienrückkäufe

Bei der US-Großbank Goldman Sachs gibt man sich in diesen Tagen weitaus verhaltener als bei der Bank of America. Denn Goldman warnt vor einem anhaltenden Rückgang im Bereich der Aktienrückkäufe, was im neuen Jahr zu Turbulenzen an den US-Aktienmärkten führen könnte, so die Bank.

Im laufenden Jahr sind die Aktienrückkäufe unter amerikanischen Unternehmen laut erster Schätzungen um 15 Prozent auf 710 Milliarden US-Dollar zurückgegangen. Bei Goldman wird mit einem weiteren Rückgang um fünf Prozent im Jahr 2020 gerechnet. Ein noch stärkerer Rückgang drohe Turbulenzen und Probleme an den Aktienmärkten auszulösen.

Die durch Aktienrückkäufe unter börsengelisteten Unternehmen bedingte Nachfrage hat die Aktiennachfrage seitens anderer Käuferquellen – darunter Mischfonds & Co. – seit dem Jahr 2011 weit, weit hinter sich gelassen. Ohne die seitens der Federal Reserve in die Repo- und Bankenmärkte eingepumpte Liquidität würde es im Angesicht von zusätzlich rückläufigen Aktienrückkäufen unter amerikanischen Unternehmen wohl äußerst brenzlig aussehen.

Goldman: Sieben Prozent Wachstum im S&P, wenn Rückkäufe nicht unerwartet stark zurückgehen

Andererseits sehen die aktuellen Prognosen von Goldman trotz der Warnungen einen Anstieg des S&P 500 Index um sieben Prozent im nächsten Jahr vor. Goldman hält diese Prognose jedoch nur unter der Einschränkung aufrecht, dass die Aktienrückkäufe im Unternehmenssektor im nächsten Jahr nicht noch stärker als um weitere fünf Prozent sinken werden.

Denn falls die Aktienrückkäufe stärker als erwartet sänken, könnte sich das Gewinnwachstum pro Aktie bei einer deutlich zunehmenden Volatilität weiter verringern. Trotz dessen, dass das Jahr 2019 als bestes Aktienjahr seit 2013 in die Geschichte eingehen wird, kehren Privatinvestoren den amerikanischen Aktienmärkten in Scharen den Rücken.

Wir sehen Flucht in sichere Häfen

Der Kapitalabfluss aus Aktien- und Mischfonds schreitet momentan mit der schnellsten Geschwindigkeit innerhalb der letzten Jahrzehnte voran, wie Bloomberg kürzlich unter Bezugnahme auf entsprechende Marktdaten zu berichten wusste. In diesem Zuge haben Privatinvestoren im laufenden Jahr inzwischen einen Betrag von 135,5 Milliarden US-Dollar aus dem Fondssektor und ETFs abgezogen.

Hierbei handelt es sich um einen rekordhohen Mittelabfluss, seitdem mit den Aufzeichnungen dieser Daten im Jahr 1992 begonnen wurde. Investoren haben darüber hinaus bereits hunderte Milliarden von US-Dollars in Bonds und Geldmarktfonds umgeschichtet, wie unter anderem das Wall Street Journal zu dieser Entwicklung berichtete.

Aus Sicht von Analysten erweise sich die Flucht aus Aktien in Richtung von traditionell „sicheren Häfen“ als Zeichen dafür, dass Privatinvestoren kein Interesse mehr daran zeigten, auf den Performance-Zug an den Aktienmärkten mit aufzuspringen. Die aktuelle Situation könnte aus antizyklischer Sicht jedoch auch dafür sprechen, dass die Aktienmärkte trotz eines geringen Handelsvolumens über weiteren Spielraum nach oben verfügen.

Wells Fargo: Vertrauen auf weiter steigende Aktienkurse könnte kaum größer sein

Bei der US-Großbank Wells Fargo werden die Dinge auf ganz eigene Weise gesehen. Dort heißt es, dass Optimismus und Vertrauen in weiter steigende Kurse an den Aktienmärkten kaum größer sein könnten. Trotz allem ließe sich nicht beobachten, dass sich Investoren auf der Jagd nach höheren Anlagerenditen befinden.

Für gewöhnlich lägen die Dinge vor Erreichen eines Hochs beziehungsweise Ausbildung eines Tops jedoch genau anders herum. Gerade in solchen Phasen wolle jedermann auf der Jagd nach noch höheren Kursen mit allen Mitteln dabei sein, während sich die Kapitalflüsse in diese Märkte als bedeutend höher erwiesen.

„Was heißt das konkret für mich!?“

Wie immer gibt es an einem Markt eintausend voneinander abweichende Meinungen. Wägen Sie Chancen und Risiken im aktuellen Umfeld so gut wie möglich gegeneinander ab, und versuchen Sie nicht aus Gier alles auf die Aktien-Karte zu setzen. Wer von einem Melt-up ausgeht, kann auf ein solches Szenario mittels eines Teils seines Kapitals setzen, um diese Positionen entsprechend abzusichern und das eigene Portfolio durch US-Staatsanleihen, Cashbestände in verschiedenen Währungen und Gold wetterfest zu machen.

Kommentare

Der Unterschied ist, dass der Lohn bar auf der Hand lag und mit relativ wenig Inflation entwertet wurde - während das Portfolio erstmal nur auf dem Papier geklettert ist - es ist letztlich nur soviel wert ist, wie man an dem Tag bekommt, an dem man (hoffentlich nicht zusammen mit allen anderen) versucht es zu liquidieren.

Lieber Herr Baudzus, das teuerste wäre gewesen in den vergangenen Jahren ständig auf Ihren

Alarm zu hören.